23/03/2026

El costo de ventas es uno de los conceptos clave en contabilidad, un elemento fundamental que toda empresa, sin importar su tamaño o sector, debe comprender a fondo. Es el valor económico asociado directamente a la producción o adquisición de los bienes que una empresa vende durante un período determinado. Este artículo te explicará todo lo que necesitas saber, desde las fórmulas prácticas para su cálculo hasta su impacto crucial en tus estados financieros. Sigue leyendo y descubre cómo optimizar tu contabilidad para tomar decisiones empresariales más efectivas y estratégicas.

Comprender el costo de ventas no solo es una cuestión de cumplimiento contable, sino una herramienta poderosa para analizar la verdadera rentabilidad de tu negocio y la eficiencia de tus operaciones. Te invitamos a sumergirte en este concepto esencial que te permitirá tener una visión más clara de la salud financiera de tu empresa.

- ¿Qué es el costo de ventas?

- ¿Cómo se calcula el costo de ventas?

- El costo de ventas: ¿Es un activo o un pasivo?

- Registro contable del costo de ventas

- Diferencias clave entre costo de ventas y otros conceptos contables

- Importancia del costo de ventas para la toma de decisiones empresariales

- Preguntas frecuentes

- ¿El costo de ventas aparece en el estado de resultados?

- ¿Cómo afecta el costo de ventas al margen bruto?

- ¿Es el costo de ventas aplicable a todos los tipos de negocios?

- ¿Cuál es la diferencia entre costo de ventas y costo directo?

- ¿El costo de ventas afecta al flujo de caja de una empresa?

- ¿Por qué es importante calcular el costo de ventas en una empresa?

- ¿Qué factores pueden aumentar el costo de ventas?

- ¿El costo de ventas incluye impuestos?

- ¿Cómo afecta el costo de ventas a la competitividad de una empresa?

- ¿El costo de ventas es lo mismo que el costo de servicios?

- Conclusión

¿Qué es el costo de ventas?

El costo de ventas, también conocido como costo de los bienes vendidos (COGS por sus siglas en inglés), es un concepto esencial en la contabilidad y las finanzas de cualquier empresa. Se refiere al valor económico asociado directamente a la producción o adquisición de los bienes que una empresa vende durante un período determinado. Este concepto impacta directamente en el margen bruto, lo que lo convierte en un indicador clave para analizar la verdadera rentabilidad de un negocio.

Más allá de su definición contable, el costo de ventas también refleja la eficiencia operativa de un negocio, ya que incluye todos los gastos necesarios para poner los productos o servicios en manos de los clientes. Por ello, comprenderlo y calcularlo correctamente es fundamental para mantener una gestión financiera sólida y tomar decisiones informadas sobre precios, producción y estrategias de negocio.

Definición contable

En términos contables, el costo de ventas es el valor total de los bienes vendidos durante un período específico. Esto incluye los costos asociados con la adquisición de materia prima, la mano de obra directa involucrada en la producción, y los gastos indirectos asignados de manera directa al proceso de producción o compra de los productos destinados a la venta.

Por ejemplo, si una empresa se dedica a la manufactura y venta de muebles, el costo de ventas incluirá no solo el costo de la madera y otros materiales utilizados, sino también los costos de fabricación, como los salarios de los operarios de la línea de producción, la depreciación de la maquinaria utilizada en el proceso y los costos de empaque necesarios para preparar el producto para su distribución. En el caso de una empresa comercializadora, el costo de ventas se centrará principalmente en el precio de compra de los productos a los proveedores.

El costo de ventas se registra en el estado de resultados, donde se resta de los ingresos totales por ventas para calcular el margen bruto. Este cálculo es vital, ya que permite a las empresas tener una visión clara de cuánto han gastado para generar sus ventas y, por ende, medir su rentabilidad antes de considerar otros gastos operativos.

Diferencia entre costo de ventas y costo de producción

Aunque el costo de ventas y el costo de producción están intrínsecamente relacionados, representan conceptos distintos y se aplican en diferentes momentos dentro del ciclo contable de una empresa. Es crucial entender esta distinción para una correcta interpretación de los estados financieros.

A continuación, se presenta una tabla comparativa para entender mejor sus diferencias fundamentales:

| Aspecto | Costo de Ventas | Costo de Producción |

|---|---|---|

| Definición | Valor de los bienes vendidos en un período determinado. | Costos asociados a la fabricación de un producto. |

| Momento del registro | Se registra cuando se realiza una venta. | Se registra durante el proceso de producción. |

| Composición | Incluye costo de producción más inventarios iniciales y finales. | Incluye materias primas, mano de obra y costos indirectos de fabricación. |

| Ubicación en estados financieros | Aparece en el estado de resultados. | Aparece en el inventario hasta que el producto se vende. |

| Enfoque principal | Relacionado con la venta de bienes o servicios. | Relacionado con la fabricación o adquisición. |

La principal diferencia radica en el momento del registro y su ubicación en los estados financieros. Mientras el costo de producción se enfoca en los procesos internos de fabricación, siendo un costo que se capitaliza en el inventario hasta que el producto está listo y se vende, el costo de ventas se vincula directamente con los bienes o servicios que han sido efectivamente vendidos y entregados al cliente, lo que lo hace más relevante para analizar la rentabilidad en el corto plazo y el desempeño comercial.

¿Cómo se calcula el costo de ventas?

Calcular el costo de ventas es una tarea esencial para cualquier empresa, ya que este dato permite determinar el margen bruto y analizar la rentabilidad de las operaciones comerciales. El método de cálculo del costo de ventas puede variar ligeramente según el tipo de negocio (comercial o manufacturero), pero la fórmula general es aplicable a ambos, con pequeñas adaptaciones en la interpretación de sus componentes.

El proceso de cálculo incluye aspectos clave como el inventario inicial, las compras realizadas durante el período (o los costos de producción en el caso de manufactura) y el inventario final. A continuación, se detalla cómo se realiza este cálculo de manera precisa.

Fórmula para calcular el costo de ventas

La fórmula general y más utilizada para calcular el costo de ventas es la siguiente:

Costo de Ventas = Inventario Inicial + Compras Netas (o Producción) – Inventario Final

- Inventario inicial: Es el valor monetario de los bienes o productos disponibles para la venta al inicio del período contable. Representa lo que la empresa tenía en stock antes de iniciar nuevas operaciones de compra o producción.

- Compras netas: En empresas comerciales, este valor incluye el total de las compras de productos realizadas durante el período, menos cualquier descuento, devolución o bonificación sobre esas compras. En empresas manufactureras, esta sección se reemplaza por los costos totales de producción incurridos durante el período, que incluyen materias primas, mano de obra directa y costos indirectos de fabricación.

- Inventario final: Es el valor de los bienes o productos que permanecen sin vender en el almacén de la empresa al cierre del período contable. Este valor es crucial para determinar qué parte de los bienes disponibles no se convirtió en venta.

Esta fórmula permite calcular cuánto costaron los bienes que efectivamente se vendieron en el período, aislando los costos de aquellos productos que aún permanecen en stock.

Ejemplo práctico del cálculo

Para ilustrar el cálculo, supongamos que una empresa comercial tiene la siguiente información al cierre de su período contable (por ejemplo, un mes o un trimestre):

- Inventario inicial: $20,000

- Compras netas realizadas durante el período: $50,000

- Inventario final al cierre del período: $15,000

Aplicando la fórmula del costo de ventas:

Costo de Ventas = Inventario Inicial + Compras Netas – Inventario Final

Costo de Ventas = $20,000 + $50,000 – $15,000

Costo de Ventas = $55,000

Esto significa que el costo total de los bienes que la empresa vendió durante el período fue de $55,000. Este monto se reflejará en el estado de resultados como un gasto, el cual se restará de los ingresos por ventas para obtener el margen bruto de la empresa, un indicador clave de su rentabilidad operativa.

El costo de ventas: ¿Es un activo o un pasivo?

Es fundamental comprender la naturaleza contable del costo de ventas para clasificarlo correctamente en los estados financieros. El costo de ventas no es ni un activo ni un pasivo. Se clasifica de manera inequívoca como un gasto dentro del estado de resultados. Esta clasificación se debe a que representa los recursos económicos que la empresa ha utilizado directamente para generar ingresos mediante la venta de sus bienes o servicios.

A diferencia de los activos, que son recursos controlados por la empresa que se espera generen beneficios económicos futuros (como efectivo, propiedades o inventarios), o los pasivos, que son obligaciones presentes de la empresa que resultan en una salida de recursos (como deudas o cuentas por pagar), el costo de ventas se registra como una salida de recursos directamente relacionada con las operaciones de venta ya realizadas. Es un costo que se consume en el proceso de generar ingresos.

Clasificación del costo de ventas en los estados financieros

El costo de ventas se incluye en el apartado de gastos operativos (o más específicamente, como un costo directo de ventas) dentro del estado de resultados. Su posición es estratégica: se presenta inmediatamente después de los ingresos por ventas, restándose directamente de estos para calcular el margen bruto. Esta secuencia es vital porque el margen bruto indica la rentabilidad de las ventas antes de considerar otros gastos indirectos.

Por ejemplo, la estructura básica en un estado de resultados sería la siguiente:

| Estado de Resultados | Monto |

|---|---|

| Ingresos por ventas | $100,000 |

| Menos: Costo de ventas | $55,000 |

| Margen Bruto | $45,000 |

En este ejemplo, el costo de ventas de $55,000 es un gasto operativo esencial que permite determinar cuánto ingreso neto se generó después de cubrir los costos directos de los bienes vendidos. Es el primer nivel de rentabilidad que una empresa evalúa.

Relación del costo de ventas con los gastos operativos

Aunque el costo de ventas se clasifica como un gasto y a menudo se agrupa con otros gastos en el estado de resultados, es crucial no confundirlo con otros gastos operativos, como los gastos administrativos, de marketing o financieros. La distinción radica en su naturaleza y su relación directa con la generación de ingresos.

- El costo de ventas está directamente relacionado con la producción o adquisición de bienes específicamente para la venta. Incluye elementos como el costo de las materias primas, la mano de obra directa involucrada en la fabricación o el precio de compra de los productos terminados.

- Los gastos operativos generales, por otro lado, se refieren a costos indirectos necesarios para el funcionamiento global del negocio, pero que no están directamente ligados a la producción o compra de un producto específico. Estos incluyen el alquiler de oficinas, los salarios del personal administrativo, los gastos de publicidad, los servicios públicos, los gastos de investigación y desarrollo, entre otros.

Ambos tipos de gastos son fundamentales para analizar la rentabilidad total de una empresa, pero el costo de ventas se enfoca únicamente en los costos directos de generar ingresos a través de la venta de bienes o servicios. Entender esta diferencia permite un análisis financiero más preciso y una toma de decisiones más informada sobre la eficiencia de costos en distintas áreas del negocio.

Registro contable del costo de ventas

El registro contable del costo de ventas es fundamental para reflejar de manera precisa los gastos asociados a los bienes vendidos en un período contable. Este registro permite a las empresas llevar un control adecuado de sus finanzas, calcular correctamente su margen bruto, y, en última instancia, es clave para la toma de decisiones empresariales estratégicas. Un registro preciso asegura que los estados financieros brinden una imagen fiel del desempeño económico de la empresa.

Al realizar este registro, es importante conocer las cuentas que se ven afectadas y cómo estas se integran en el estado de resultados. Además, el uso adecuado de un catálogo de cuentas contables facilita la clasificación y el registro ordenado de estas transacciones, asegurando el cumplimiento de las normas contables aplicables y la coherencia en la información financiera.

¿Cómo registrar el costo de ventas en un asiento contable?

El registro del costo de ventas se realiza típicamente al final del período contable (mensual, trimestral o anual), una vez que se han determinado las ventas realizadas y el valor de los inventarios iniciales y finales. Este asiento contable es crucial porque refleja la salida de los productos que han sido vendidos y su correspondiente costo. Además, detalla cómo se utilizan los inventarios inicial y final, junto con las compras realizadas, para calcular el costo total de los bienes que efectivamente salieron del inventario para ser vendidos.

El proceso implica un ajuste en las cuentas de inventario para reflejar el valor de los bienes que ya no están en posesión de la empresa porque fueron vendidos, trasladando ese valor a la cuenta de gastos de costo de ventas.

Cuentas afectadas en el registro del costo de ventas

El registro del costo de ventas involucra varias cuentas clave dentro del sistema contable de una empresa, las cuales interactúan para reflejar el movimiento de los bienes y sus costos asociados. Estas son:

- Costo de ventas: Es la cuenta de gastos que refleja el valor total de los bienes que han sido vendidos. Es una cuenta de resultado que se debita para aumentar el gasto.

- Inventario inicial: Representa el valor de los bienes disponibles al inicio del período contable. Se acredita para cerrar esta cuenta al inicio del cálculo.

- Compras: Incluye las adquisiciones de bienes o materias primas realizadas durante el período. Es una cuenta que se acredita para cerrar las compras del período y transferir su valor al costo de ventas.

- Inventario final: Es el valor de los bienes que permanecen sin vender al final del período. Se debita para establecer el nuevo saldo de inventario que pasará al siguiente período.

- Inventario: Esta es la cuenta principal de activo donde se reflejan las variaciones en los niveles de inventarios durante el período. Se utiliza para ajustar el valor total del inventario al final del período.

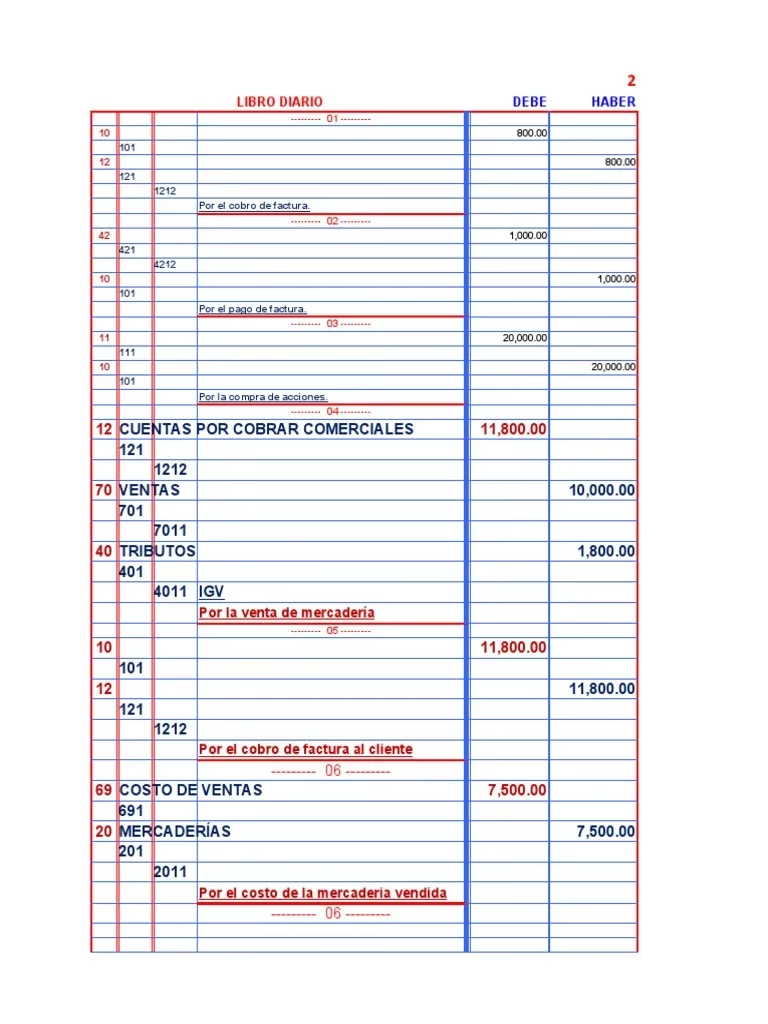

Ejemplo de asiento contable del costo de ventas

Supongamos que una empresa tiene los siguientes datos al cierre del período contable:

- Inventario inicial: $30,000

- Compras realizadas durante el período: $45,000

- Inventario final: $20,000

Primero, calculamos el costo de ventas utilizando la fórmula:

Costo de Ventas = Inventario Inicial + Compras – Inventario Final

Costo de Ventas = $30,000 + $45,000 – $20,000 = $55,000

El asiento contable para registrar el costo de ventas al 31 de diciembre de 2025 sería:

| Fecha | Cuenta | Debe | Haber |

|---|---|---|---|

| 31/12/2025 | Costo de ventas | $55,000 | |

| 31/12/2025 | Inventario final | $20,000 | |

| 31/12/2025 | Inventario inicial | $30,000 | |

| 31/12/2025 | Compras | $45,000 | |

| (Para registrar el costo de ventas del período) |

Este asiento cierra las cuentas de inventario inicial y compras, y establece el inventario final, transfiriendo el valor de los bienes vendidos a la cuenta de Costo de ventas, que luego se presentará en el estado de resultados.

Importancia del registro correcto en la contabilidad

Registrar correctamente el costo de ventas es crucial para garantizar la precisión de los estados financieros y brindar información confiable para la toma de decisiones empresariales. Un error en este registro puede tener consecuencias significativas, afectando la interpretación de la rentabilidad de la empresa y, por ende, llevando a decisiones equivocadas que pueden impactar negativamente el futuro del negocio.

Además, el registro adecuado del costo de ventas permite:

- Calcular el margen bruto correctamente: Al restar el costo de ventas de los ingresos por ventas, se obtiene una visión clara de la rentabilidad directa de los productos o servicios vendidos, lo cual es fundamental para evaluar la eficiencia en la producción y la fijación de precios.

- Cumplir con las normativas contables: Asegura que los estados financieros cumplan con los estándares y principios de contabilidad generalmente aceptados, lo cual es vital para la transparencia y la auditoría.

- Proporcionar datos para análisis internos: Ayuda a evaluar la eficiencia operativa, a identificar áreas de mejora en la gestión de inventarios y costos de producción o adquisición, y a optimizar la cadena de suministro.

- Facilitar la planificación financiera y presupuestaria: Un costo de ventas preciso es la base para proyecciones futuras y para establecer presupuestos realistas, permitiendo una mejor asignación de recursos.

Por ello, contar con un sistema contable bien estructurado, utilizar herramientas adecuadas y capacitar al personal en el registro preciso de estas transacciones es fundamental para garantizar un control contable y financiero organizado y efectivo.

Diferencias clave entre costo de ventas y otros conceptos contables

El costo de ventas es un término que, debido a su naturaleza de gasto, puede confundirse fácilmente con otros conceptos contables similares, como los gastos operativos o el costo de oportunidad. Sin embargo, cada uno de estos cumple un propósito distinto dentro de la contabilidad y la gestión empresarial. Conocer sus diferencias es clave para interpretarlos correctamente en los estados financieros y tomar decisiones financieras acertadas y estratégicas.

Costo de ventas vs. gastos operativos

El costo de ventas y los gastos operativos son dos conceptos que forman parte del estado de resultados, pero su naturaleza y función son fundamentalmente diferentes. Comprender esta distinción es vital para un análisis de rentabilidad preciso.

A continuación, se comparan sus características principales:

| Aspecto | Costo de Ventas | Gastos Operativos |

|---|---|---|

| Definición | Representa el costo directo de los bienes o servicios vendidos. | Incluye los costos indirectos necesarios para operar el negocio. |

| Relación con ingresos | Directamente relacionado con la generación de ingresos por ventas. Cada venta implica este costo. | No está directamente ligado a cada venta específica, sino al funcionamiento general de la empresa. |

| Ejemplos | Materias primas, mano de obra directa de producción, compras de inventario para reventa. | Alquiler de oficinas, sueldos administrativos, publicidad, servicios públicos, depreciación de activos no productivos. |

| Ubicación en estados financieros | Se registra en la sección de costos directos (o costo de ingresos) del estado de resultados, antes del margen bruto. | Aparece en la sección de gastos operativos del estado de resultados, después del margen bruto. |

En resumen, el costo de ventas se enfoca en los gastos estrictamente necesarios para producir o adquirir los bienes que se venden, es decir, los costos que varían directamente con el volumen de ventas. Por otro lado, los gastos operativos abarcan todas las demás áreas que permiten que una empresa funcione día a día, como el pago de servicios o salarios administrativos, y suelen ser más fijos o semivariables con el volumen de producción o ventas.

Costo de ventas vs. costo de oportunidad

El costo de ventas y el costo de oportunidad son conceptos completamente distintos y pertenecen a esferas diferentes de la contabilidad y la economía. Mientras el primero es un gasto tangible y cuantificable que se registra en los libros contables, el segundo es una herramienta teórica utilizada en la toma de decisiones para evaluar alternativas.

| Aspecto | Costo de Ventas | Costo de Oportunidad |

|---|---|---|

| Definición | Gasto directo asociado a los bienes vendidos. | Valor de la mejor alternativa sacrificada al tomar una decisión. |

| Base de cálculo | Se basa en datos financieros reales y transacciones pasadas (inventarios, compras, costos de producción). | Es una estimación hipotética basada en decisiones futuras y alternativas no elegidas. |

| Impacto en contabilidad | Se registra en los estados financieros (estado de resultados) y afecta directamente la rentabilidad reportada. | No se registra contablemente; es un análisis conceptual y una métrica de decisión gerencial. |

| Ejemplos | Costo de materias primas para fabricar un producto vendido, costo de compra de un artículo revendido. | Elegir invertir en una línea de productos A en lugar de la línea B, perdiendo las ganancias potenciales de B. |

El costo de ventas tiene un impacto directo en el estado de resultados y en la rentabilidad de la empresa, siendo un reflejo de los costos incurridos. En contraste, el costo de oportunidad es un concepto útil para evaluar alternativas estratégicas y maximizar el uso de recursos limitados, ayudando a los gerentes a entender el 'costo' de no elegir la siguiente mejor opción.

Importancia del costo de ventas para la toma de decisiones empresariales

El costo de ventas es mucho más que una simple cifra contable; es un indicador financiero crucial que influye significativamente en la toma de decisiones empresariales. Conocer, analizar y gestionar eficientemente este costo permite a los empresarios identificar oportunidades de mejora, optimizar la rentabilidad del negocio y mantener una posición competitiva en el mercado.

Entre las razones principales por las que el costo de ventas es de vital importancia destacan:

- Determina la rentabilidad del negocio: Al restar el costo de ventas de los ingresos totales por ventas, se obtiene el margen bruto. Este es el primer y más fundamental indicador de cuánto dinero queda después de cubrir los costos directos de producir o adquirir los bienes vendidos. Un margen bruto saludable es señal de una operación eficiente.

- Identifica áreas de optimización: Un análisis detallado y constante del costo de ventas puede revelar ineficiencias ocultas en la cadena de valor de la empresa. Esto puede incluir desperdicio en la producción, precios elevados de materias primas o productos de proveedores, o una gestión de inventarios deficiente. Identificar estas áreas permite implementar estrategias de mejora, como la renegociación con proveedores o la optimización de procesos.

- Facilita la fijación de precios: Conocer el costo de ventas es esencial para establecer precios de venta competitivos que aseguren la rentabilidad deseada. Si no se conoce el costo real, una empresa podría fijar precios demasiado bajos, perdiendo ganancias, o demasiado altos, perdiendo competitividad en el mercado. Es la base para asegurar que cada venta contribuya positivamente al margen.

- Impacta en el flujo de caja: Aunque el costo de ventas es un gasto, su gestión impacta directamente el flujo de caja. Un costo de ventas bien controlado significa que menos efectivo se utiliza en la producción o adquisición de bienes, mejorando la liquidez de la empresa y asegurando que los gastos no superen los ingresos generados, lo cual es vital para la sostenibilidad a largo plazo.

- Mejora la competitividad: Una empresa con un costo de ventas optimizado puede permitirse ofrecer precios más atractivos a sus clientes sin sacrificar su margen, lo que le otorga una ventaja competitiva significativa en el mercado.

Por ejemplo, si una empresa detecta un aumento inesperado en su costo de ventas, podría iniciar una investigación para determinar la causa. Esto podría llevar a decisiones como renegociar contratos con proveedores, buscar nuevas fuentes de abastecimiento más económicas, invertir en tecnología para automatizar procesos y reducir la mano de obra directa, o revisar la eficiencia de su cadena de suministro para minimizar costos de transporte y almacenamiento. Todas estas acciones se basan en un análisis profundo del costo de ventas.

En conclusión, el análisis constante del costo de ventas no solo es vital para mantener una contabilidad precisa y transparente, sino también para tomar decisiones estratégicas que impulsen el crecimiento del negocio, aseguren su sostenibilidad a largo plazo y maximicen la rentabilidad en un entorno empresarial dinámico y competitivo.

Preguntas frecuentes

El costo de ventas es un concepto central en contabilidad que despierta diversas dudas entre estudiantes, emprendedores y profesionales. A continuación, respondemos las preguntas más comunes relacionadas con este tema, abordando aspectos prácticos, técnicos y su aplicación en distintos entornos empresariales.

¿El costo de ventas aparece en el estado de resultados?

Sí, el costo de ventas aparece en el estado de resultados como un gasto directamente relacionado con los ingresos por ventas. Se presenta justo después de los ingresos y antes de calcular el margen bruto. Su correcta inclusión es fundamental para garantizar que los estados financieros reflejen con precisión la rentabilidad del negocio y la eficiencia de sus operaciones primarias.

¿Cómo afecta el costo de ventas al margen bruto?

El costo de ventas tiene un impacto directo y significativo en el margen bruto, ya que este se calcula restando el costo de ventas de los ingresos totales por ventas. Un costo de ventas alto reducirá el margen bruto y, por ende, la rentabilidad del negocio por cada unidad vendida. Por ello, es crucial gestionar este costo de manera eficiente para maximizar las ganancias y la eficiencia operativa.

¿Es el costo de ventas aplicable a todos los tipos de negocios?

No, el costo de ventas es aplicable principalmente a negocios que venden bienes físicos (ya sean manufacturados o comprados para reventa) o servicios que tienen un costo directo de producción o adquisición claramente identificable. Por ejemplo, empresas manufactureras, comerciales o minoristas lo utilizan. En contraste, algunos negocios de servicios puros, como consultorías o despachos legales, pueden no tener un costo de ventas formal, sino que sus costos primarios son principalmente gastos operativos (salarios, alquiler, etc.) que no se vinculan directamente a un 'producto' vendible.

¿Cuál es la diferencia entre costo de ventas y costo directo?

Aunque están estrechamente relacionados, el costo de ventas es un concepto más amplio. Incluye los costos directos asociados a los bienes o servicios vendidos (como materias primas y mano de obra directa), junto con los ajustes por inventarios iniciales y finales. Por otro lado, los costos directos se refieren únicamente a los gastos que pueden ser directa y claramente atribuidos a la producción o adquisición de un bien o servicio específico, sin considerar los ajustes de inventario que forman parte del cálculo del costo de ventas.

¿El costo de ventas afecta al flujo de caja de una empresa?

Sí, el costo de ventas tiene un impacto importante en el flujo de caja, ya que representa una salida directa de recursos (efectivo) para adquirir o producir los bienes que luego serán vendidos. Si este costo no se gestiona adecuadamente, podría ocasionar problemas de liquidez, especialmente en negocios con margen bruto reducidos o ciclos de inventario largos, afectando la capacidad de la empresa para cubrir otras obligaciones.

¿Por qué es importante calcular el costo de ventas en una empresa?

Calcular el costo de ventas es fundamental porque ayuda a las empresas a determinar su rentabilidad real por cada venta, identificar oportunidades de ahorro y establecer precios adecuados y competitivos para sus productos o servicios. Además, permite analizar la eficiencia operativa de la producción y la gestión de inventarios, sirviendo como base sólida para la toma de decisiones estratégicas y la planificación financiera.

¿Qué factores pueden aumentar el costo de ventas?

El costo de ventas puede aumentar debido a varios factores. Entre los más comunes se encuentran el incremento en el precio de las materias primas o productos de proveedores, mayores costos de transporte y logística, desperdicio o ineficiencia en el proceso de producción, mano de obra directa más cara, o una mala gestión de inventarios que derive en obsolescencia o exceso de stock. Identificar estas causas es clave para implementar soluciones efectivas y reducir los costos.

¿El costo de ventas incluye impuestos?

No, el costo de ventas generalmente no incluye impuestos indirectos como el IVA (Impuesto al Valor Agregado) o impuestos sobre las ventas. Estos se registran por separado en las cuentas contables correspondientes (como pasivos o cuentas por pagar a la autoridad fiscal) y no forman parte del cálculo del costo directo de los bienes o servicios vendidos. El costo de ventas se enfoca únicamente en los costos de adquisición o producción.

¿Cómo afecta el costo de ventas a la competitividad de una empresa?

Un costo de ventas bien gestionado y optimizado puede aumentar significativamente la competitividad de una empresa al permitirle ofrecer precios más atractivos a sus clientes sin sacrificar su rentabilidad. Por el contrario, un costo de ventas elevado podría obligar a la empresa a establecer precios altos para mantener su margen, afectando negativamente su posición en el mercado y su capacidad para atraer y retener clientes.

¿El costo de ventas es lo mismo que el costo de servicios?

No, aunque son conceptos análogos y se utilizan de manera similar en el estado de resultados, no son exactamente lo mismo. El costo de ventas se aplica a negocios que venden productos físicos o bienes. El costo de servicios, por otro lado, se aplica a empresas que ofrecen servicios en lugar de productos tangibles. Mientras el costo de ventas se enfoca en los bienes vendidos, el costo de servicios incluye los gastos directos asociados con la prestación de ese servicio, como salarios del personal técnico que lo ejecuta, herramientas y materiales consumibles utilizados en la prestación del servicio.

Conclusión

El costo de ventas es un elemento clave y transversal en la gestión financiera de cualquier negocio, ya que impacta directamente en el margen bruto, la rentabilidad general de la empresa y su competitividad en el mercado. Su correcto cálculo y registro no solo garantiza la precisión de los estados financieros, sino que también se convierte en una herramienta invaluable para identificar oportunidades de mejora en la gestión de inventarios, la eficiencia de las compras y los procesos de producción.

Además, comprender cómo se relaciona el costo de ventas con otros conceptos contables, como los gastos operativos o el costo de oportunidad, ayuda a las empresas a tener una visión más holística de su desempeño económico. Esta comprensión profunda permite a los líderes empresariales tomar decisiones informadas y estratégicas que pueden definir el rumbo y el éxito a largo plazo del negocio.

Por ello, el análisis constante de este indicador es fundamental para mantener un control eficiente de la contabilidad y las finanzas. Con una adecuada gestión del costo de ventas, las empresas pueden optimizar su desempeño financiero, adaptarse de manera proactiva a las demandas del mercado y asegurar su sostenibilidad y crecimiento en un entorno empresarial cada vez más competitivo y desafiante.

Si quieres conocer otros artículos parecidos a Cálculo y Registro del Costo de Ventas puedes visitar la categoría Librerías.