18/06/2024

En el vasto universo de la gestión empresarial, donde cada transacción cuenta y cada decisión financiera puede marcar la diferencia, existe una herramienta fundamental que actúa como la columna vertebral de la contabilidad de cualquier negocio: el Libro Mayor General. Lejos de ser un simple registro, este documento es el corazón palpitante que bombea información vital sobre la salud financiera de su organización, ofreciéndole una visión holística y detallada de cada movimiento monetario desde sus inicios hasta el presente. Comprender su funcionamiento y su importancia no es solo una tarea para contadores, sino una necesidad para cualquier emprendedor o empresario que busque un crecimiento sólido y sostenible.

- ¿Qué es el Libro Mayor General? Una Visión Holística de sus Finanzas

- Componentes Esenciales del Libro Mayor General

- ¿Por Qué es Indispensable un Libro Mayor General para su Negocio?

- Contabilidad de Doble Entrada y el Balance de Comprobación: Pilares del Libro Mayor

- Creando su Propio Libro Mayor General: Pasos Prácticos

- Ejemplos Prácticos de Cuentas en el Libro Mayor

- Preguntas Frecuentes sobre el Libro Mayor General

- ¿Cuál es la principal función del Libro Mayor General?

- ¿Qué significa que el Libro Mayor General debe estar "en equilibrio"?

- ¿Puede una pequeña empresa beneficiarse de un Libro Mayor General?

- ¿Es el Libro Mayor General un estado financiero?

- ¿Qué sucede si mi Libro Mayor General no está en equilibrio?

- ¿Cuál es la diferencia entre un Libro Mayor General y un libro mayor auxiliar?

- ¿Con qué frecuencia debo actualizar mi Libro Mayor General?

¿Qué es el Libro Mayor General? Una Visión Holística de sus Finanzas

Imagine el Libro Mayor General como la hoja maestra de toda la contabilidad de su empresa. No es una simple lista de transacciones, sino un sistema organizado que compila y resume cada débito y crédito que ha ocurrido desde el primer día de operaciones. Su propósito principal es triple: primero, organizar todas las transacciones financieras de manera lógica y accesible; segundo, permitirle comprender el flujo total de dinero, identificando ingresos y gastos; y tercero, servir como la base indiscutible para tomar decisiones informadas sobre el futuro de su negocio.

Piense en él como el cuaderno principal donde se consolidan todas las anotaciones de sus cuadernos más pequeños. Cada vez que su empresa gasta o gana dinero, esa transacción se registra inicialmente en un libro auxiliar o diario, y luego se resume y clasifica en el Libro Mayor General. Esto le proporciona una fotografía clara y precisa del panorama financiero general de su negocio, mostrando no solo dónde está el dinero, sino también cómo se ha movido a lo largo del tiempo.

El saldo de una cuenta dentro del Libro Mayor General refleja la diferencia entre sus créditos y débitos. Calcularlo es tan simple como restar el total de débitos del total de créditos. Esta información, aunque básica, es extraordinariamente poderosa, ya que es el punto de partida para evaluar la liquidez, la rentabilidad y la salud financiera general de su empresa.

Componentes Esenciales del Libro Mayor General

Para comprender a fondo el Libro Mayor General, es crucial familiarizarse con sus elementos constituyentes. La estructura de este registro maestro se basa en un sistema de clasificación que agrupa transacciones similares, facilitando su análisis y seguimiento.

El Plan de Cuentas: El Mapa de su Contabilidad

Antes de registrar cualquier transacción, es fundamental establecer un "Plan de Cuentas". Este es, en esencia, un listado completo de todos los nombres de las cuentas que su empresa utilizará para clasificar sus transacciones financieras. Generalmente, estas cuentas se organizan y numeran de manera lógica para facilitar su identificación y seguimiento. Por ejemplo:

- Las cuentas de Activos suelen comenzar con el número "1" (ej. 101 para Efectivo, 120 para Cuentas por Cobrar).

- Las cuentas de Pasivos suelen comenzar con el número "2" (ej. 201 para Cuentas por Pagar, 250 para Préstamos Bancarios).

- Las cuentas de Patrimonio del Propietario (o Capital) suelen comenzar con el número "3" (ej. 301 para Capital Social, 310 para Ganancias Retenidas).

- Las cuentas de Ingresos suelen comenzar con el número "4" (ej. 401 para Ventas de Productos, 410 para Ingresos por Servicios).

- Las cuentas de Gastos suelen comenzar con el número "5" (ej. 501 para Gastos de Alquiler, 510 para Salarios).

Este plan es el esqueleto sobre el cual se construye todo el sistema contable y asegura la consistencia en el registro de la información.

Las Cuentas Contables Clave

Dentro del Plan de Cuentas, y por ende, dentro del Libro Mayor General, existen cinco categorías principales de cuentas que capturan la esencia de la actividad económica de su empresa:

- Activos: Son los recursos económicos que su empresa posee y que se espera que generen beneficios económicos futuros. Incluyen elementos tangibles como efectivo, inventario, propiedades, equipos, y también intangibles como patentes o marcas registradas.

- Pasivos: Representan las obligaciones financieras actuales o futuras que su empresa debe pagar a terceros. Esto abarca desde deudas a corto plazo como impuestos y salarios pendientes, hasta obligaciones a largo plazo como hipotecas, préstamos bancarios o líneas de crédito.

- Patrimonio: También conocido como Capital Contable, es la porción residual de los activos de la empresa una vez que se han deducido todos los pasivos. En términos más simples, es lo que quedaría si vendiera todos los activos y pagara todas las deudas. Puede incluir capital aportado por los propietarios, ganancias retenidas o acciones ordinarias, dependiendo de la estructura legal de la empresa.

- Ingresos: Son las entradas de dinero o aumentos en los activos que resultan de las actividades principales de su negocio, como la venta de productos o la prestación de servicios. También pueden incluir ingresos por intereses, regalías u otras tarifas cobradas.

- Gastos: Son las salidas de dinero o disminuciones en los activos incurridas para generar ingresos. Esto abarca una amplia gama de costos, desde servicios públicos, salarios, alquiler, viajes, comidas, hasta el costo de los bienes vendidos.

Libros Mayores Auxiliares: El Detalle Detrás de los Números

Aunque el Libro Mayor General ofrece un resumen consolidado, a menudo se apoya en "libros mayores auxiliares". Estos son registros más detallados que proporcionan la información pormenorizada detrás de las entradas resumidas en el Libro Mayor General. Por ejemplo, mientras que el Libro Mayor General podría tener una cuenta de "Cuentas por Cobrar" con un saldo total, un libro mayor auxiliar de cuentas por cobrar detallaría cuánto debe cada cliente individualmente. Lo mismo ocurre con Cuentas por Pagar, Efectivo, y otros. Los libros auxiliares alimentan al Libro Mayor General, asegurando que la información sea precisa y esté bien respaldada.

¿Por Qué es Indispensable un Libro Mayor General para su Negocio?

La relevancia del Libro Mayor General trasciende la mera obligación contable. Es una herramienta estratégica que proporciona múltiples beneficios, desde la gestión diaria hasta la planificación a largo plazo. Aquí le detallamos algunas de las razones cruciales por las que lo necesita:

- Registro Preciso y Completo: Le proporciona un registro fidedigno y detallado de todas las transacciones financieras de su empresa, eliminando conjeturas y asegurando la exactitud de sus datos.

- Base para el Balance de Comprobación: Es el punto de partida para compilar el balance de comprobación, una herramienta vital que le permite verificar el equilibrio de sus libros, asegurando que los débitos y créditos totales sean iguales.

- Facilita la Declaración de Impuestos: Al tener todos sus ingresos y gastos organizados y clasificados en un solo lugar, la preparación y presentación de sus declaraciones de impuestos se simplifica enormemente, reduciendo errores y ahorrando tiempo.

- Control de Gastos e Ingresos: Le informa sobre sus gastos e ingresos reales, permitiéndole estar al tanto de sus flujos de efectivo, identificar áreas de derroche y optimizar sus recursos.

- Detección Temprana de Anomalías: Ayuda a identificar transacciones inusuales o inconsistencias de inmediato, lo que puede ser un indicador de errores o, en casos más graves, de fraude, permitiéndole actuar rápidamente para corregirlos.

- Fundamento para Estados Financieros Clave: Es la base para la creación de los estados financieros más importantes de su empresa, como el estado de resultados y el balance general, que son esenciales para evaluar la liquidez, la rentabilidad y la salud financiera general de su negocio.

Contabilidad de Doble Entrada y el Balance de Comprobación: Pilares del Libro Mayor

Para la mayoría de las empresas, especialmente las pequeñas y medianas, el sistema de contabilidad más común y recomendado para usar junto con una plantilla de Libro Mayor General es la contabilidad de doble entrada. Este método es un estándar de la industria que ofrece una verificación de errores incorporada y una visión completa de cada transacción.

En la contabilidad de doble entrada, cada transacción comercial se registra dos veces: una vez como un débito en una cuenta y otra vez como un crédito en una cuenta diferente. Por ejemplo, si usted compra suministros de oficina en efectivo, se debitará la cuenta de "Gastos de Suministros" y se acreditará la cuenta de "Efectivo". Este sistema garantiza que sus libros siempre permanezcan equilibrados.

Un concepto inseparable de la contabilidad de doble entrada es el balance de comprobación. Esta no es una parte del Libro Mayor General en sí, ni es un informe financiero para uso externo. Es una herramienta interna crucial utilizada por contadores y tenedores de libros para verificar la exactitud de las entradas del Libro Mayor antes de generar los estados financieros. Su propósito es sumar todos los saldos de débito y todos los saldos de crédito de todas las cuentas del Libro Mayor General para un período contable específico y asegurarse de que ambos totales coincidan.

La Ecuación Contable Fundamental

La base del balance de comprobación y de toda la contabilidad por partida doble se resume en una fórmula simple pero poderosa:

Activos = Pasivos + Patrimonio

Esta ecuación siempre debe cumplirse. Si el total de sus activos no es igual a la suma de sus pasivos y patrimonio, significa que sus libros están desequilibrados y hay un error que necesita ser corregido. El balance de comprobación le ayuda a identificar rápidamente si existe este desequilibrio, permitiéndole rastrear y rectificar los errores antes de que afecten sus informes financieros finales.

Aunque existe la contabilidad de entrada única, que es más simple y rara vez se usa, siendo más adecuada para negocios extremadamente pequeños con muy pocas transacciones, la contabilidad de doble entrada es el estándar de oro por su precisión y la capacidad de generar informes financieros complejos y confiables.

Creando su Propio Libro Mayor General: Pasos Prácticos

Mantener un Libro Mayor General actualizado y conciso es vital para determinar la salud financiera de su negocio. Si bien existen soluciones de software contable que automatizan gran parte de este proceso, comprender los pasos manuales para crear uno le dará una base sólida:

- Cree su Plan de Cuentas: Como se mencionó, este es el primer paso. Liste todas las cuentas que su empresa utilizará y asígneles un número lógico. Asegúrese de que cubran todas las categorías (Activos, Pasivos, Patrimonio, Ingresos, Gastos).

- Establezca Páginas o Hojas para Cada Cuenta: Cada cuenta de su Plan de Cuentas tendrá su propia "página" o sección dentro del Libro Mayor General. En un sistema manual, esto sería una hoja de libro mayor. En una hoja de cálculo (como Excel, que es una opción popular para plantillas), cada cuenta podría tener una pestaña o una sección designada.

- Registre las Transacciones: A medida que ocurren las transacciones, primero se registran en un diario (o libro de entradas originales). Luego, estas entradas se "pasan" al Libro Mayor General. Cada entrada en el Libro Mayor debe incluir la fecha de la transacción, una descripción, una referencia (como el número de página del diario), el monto del débito o crédito, y el saldo actual de la cuenta.

- Calcule los Saldos Regularmente: Después de cada transacción o al final de un período contable (diario, semanal, mensual), actualice el saldo de cada cuenta. Recuerde que el saldo es la diferencia entre los débitos y los créditos.

- Realice Balances de Comprobación Periódicos: Regularmente, sume todos los saldos de débito y todos los saldos de crédito de todas las cuentas para asegurarse de que coincidan. Esto le ayudará a detectar y corregir errores a tiempo.

- Manténgalo Actualizado: La precisión de sus informes financieros depende directamente de la actualidad de su Libro Mayor General. Cualquier información desactualizada o incorrecta puede llevar a decisiones financieras desastrosas.

Las plantillas de Libro Mayor, disponibles en diversos formatos como hojas de cálculo, pueden ser un excelente punto de partida para pequeñas empresas, ya que proporcionan una estructura predefinida que simplifica el proceso de registro y seguimiento.

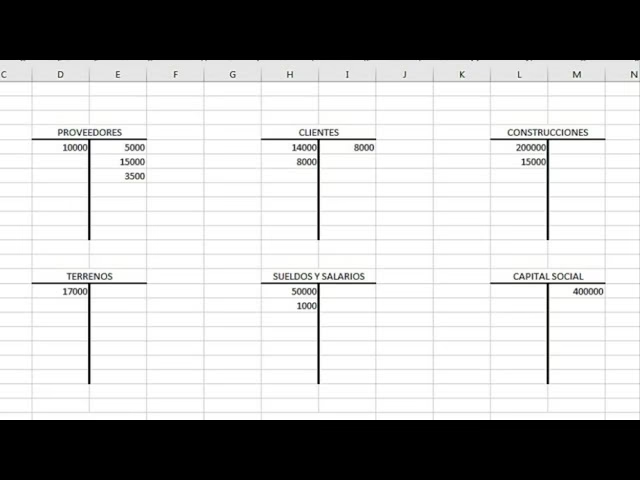

Ejemplos Prácticos de Cuentas en el Libro Mayor

Para visualizar mejor cómo se ven las cuentas en un Libro Mayor General, aquí hay algunos ejemplos comunes:

- Cuentas por Cobrar: Una cuenta de activo que registra el dinero que otras empresas o individuos le deben a su empresa por bienes o servicios ya entregados.

- Cuentas por Pagar: Una cuenta de pasivo que muestra el dinero que su empresa debe a proveedores o acreedores por bienes o servicios recibidos.

- Efectivo: Una cuenta de activo que registra los activos líquidos disponibles de su empresa, es decir, el dinero en efectivo y en cuentas bancarias.

- Inventario: Una cuenta de activo que representa el valor de los bienes disponibles para la venta o los materiales utilizados en la producción. Registra las compras y ventas que afectan la cantidad de productos en stock.

Cada una de estas cuentas tendrá su propia sección en el Libro Mayor, donde se registrarán detalladamente todos los movimientos (débitos y créditos) que la afectan, junto con su saldo actual.

Preguntas Frecuentes sobre el Libro Mayor General

¿Cuál es la principal función del Libro Mayor General?

La principal función es consolidar y resumir todas las transacciones financieras de una empresa de todas sus cuentas, proporcionando una visión holística de su salud financiera y sirviendo como base para la preparación de los estados financieros.

¿Qué significa que el Libro Mayor General debe estar "en equilibrio"?

Significa que la suma total de todos los saldos de débito en el Libro Mayor debe ser igual a la suma total de todos los saldos de crédito. Esto es un principio fundamental de la contabilidad de doble entrada y se verifica mediante el balance de comprobación.

¿Puede una pequeña empresa beneficiarse de un Libro Mayor General?

Absolutamente. Aunque una pequeña empresa pueda tener menos transacciones, un Libro Mayor General es crucial para mantener registros precisos, simplificar la preparación de impuestos, controlar los gastos y tomar decisiones informadas sobre el crecimiento y la rentabilidad.

¿Es el Libro Mayor General un estado financiero?

No, el Libro Mayor General no es un estado financiero. Es un registro contable interno que se utiliza como base para preparar los estados financieros (como el balance general y el estado de resultados), que son los informes finales que se presentan a las partes interesadas internas y externas.

¿Qué sucede si mi Libro Mayor General no está en equilibrio?

Si su Libro Mayor General no está en equilibrio (lo que se detectaría al elaborar un balance de comprobación), significa que hay uno o más errores en sus registros contables. Debe revisar las entradas para identificar y corregir los errores hasta que los débitos y créditos coincidan.

¿Cuál es la diferencia entre un Libro Mayor General y un libro mayor auxiliar?

El Libro Mayor General es el registro principal que resume todas las transacciones financieras por tipo de cuenta (ej., un total para "Cuentas por Cobrar"). Un libro mayor auxiliar, en cambio, proporciona un detalle pormenorizado de las entradas dentro de una cuenta específica (ej., el detalle de cuánto debe cada cliente individualmente dentro de "Cuentas por Cobrar"). Los libros auxiliares alimentan al Libro Mayor General.

¿Con qué frecuencia debo actualizar mi Libro Mayor General?

Idealmente, el Libro Mayor General debe actualizarse tan pronto como las transacciones ocurran o, al menos, diariamente. La frecuencia dependerá del volumen de transacciones de su negocio, pero es crucial mantenerlo lo más actualizado posible para garantizar la precisión de sus informes financieros.

En síntesis, el Libro Mayor General no es solo un requisito contable, sino una herramienta estratégica indispensable para cualquier empresa. Su correcta elaboración y mantenimiento le proporcionarán la claridad y el control necesarios para navegar el complejo mundo de las finanzas empresariales, permitiéndole identificar oportunidades, mitigar riesgos y, en última instancia, asegurar un futuro próspero para su negocio. Invertir tiempo en comprender y gestionar adecuadamente su Libro Mayor General es invertir en la inteligencia financiera de su organización.

Si quieres conocer otros artículos parecidos a El Libro Mayor General: Corazón Financiero de su Negocio puedes visitar la categoría Librerías.