02/07/2023

En el fascinante universo de la contabilidad, existen pilares fundamentales que sustentan la salud financiera de cualquier empresa. Uno de los más importantes y, a menudo, el punto de partida de todo el proceso, es el Libro Diario. Este documento no es solo una obligación legal en muchas jurisdicciones, sino una herramienta indispensable para comprender y auditar las operaciones económicas de una organización. Si alguna vez te has preguntado cómo se registran las transacciones diarias de una empresa o por qué cada movimiento de dinero tiene un doble impacto, estás a punto de descubrirlo.

El Libro Diario es, en esencia, un registro cronológico y detallado de todas las operaciones comerciales que ocurren en una empresa. Cada venta, cada compra, cada pago o cobro, se anota en este libro siguiendo un orden estricto de fechas. Es la primera parada de una transacción en su viaje a través del sistema contable, sirviendo como la fuente de información para otros libros y, finalmente, para los estados financieros clave. Comprender su llenado no solo es una habilidad contable esencial, sino una puerta de entrada a la transparencia y el control financiero.

¿Qué es el Libro Diario y por qué es tan Importante?

El Libro Diario es un registro contable principal donde se anotan, día a día, todas las transacciones económicas de una empresa. Su característica más distintiva es la cronología. Cada operación, sin importar su tamaño o naturaleza, debe ser registrada en el momento en que ocurre o tan pronto como sea posible, asegurando así un historial fiel y completo de la actividad financiera.

La importancia del Libro Diario radica en varios aspectos:

- Obligación Legal: En la mayoría de los países, llevar un Libro Diario es un requisito legal para las empresas, lo que garantiza la transparencia y facilita la supervisión fiscal y regulatoria.

- Principio de Partida Doble: Es la base para aplicar el principio fundamental de la contabilidad: la partida doble. Este principio establece que cada transacción afecta al menos a dos cuentas, una en el lado del débito y otra en el lado del crédito, por el mismo importe. Esto asegura que el balance contable siempre se mantenga equilibrado.

- Fuente de Información: Sirve como el registro primario del cual se extrae la información para alimentar el Libro Mayor, que agrupa las transacciones por cuenta. Sin un Diario bien llevado, el Mayor y, consecuentemente, los balances de comprobación y los estados financieros, serían imprecisos o imposibles de elaborar.

- Herramienta de Auditoría: Permite rastrear y verificar cada transacción hasta su origen, facilitando las auditorías internas y externas y ayudando a identificar errores o fraudes.

El Principio de la Partida Doble: El Corazón del Asiento Contable

Para entender cómo llenar el Libro Diario, es fundamental dominar el principio de la partida doble. Este concepto, desarrollado por Luca Pacioli, establece que “no hay deudor sin acreedor, ni acreedor sin deudor”. En términos sencillos, significa que cada transacción económica tiene dos efectos opuestos y de igual valor. Si un valor entra (débito), otro valor sale (crédito).

Las cuentas contables se dividen fundamentalmente en dos lados: el débito (o “debe”) y el crédito (o “haber”).

| Tipo de Cuenta | Aumenta con... | Disminuye con... |

|---|---|---|

| Activos (Ej: Caja, Bancos, Mercaderías, Vehículos) | Débitos | Créditos |

| Pasivos (Ej: Cuentas por Pagar, Préstamos) | Créditos | Débitos |

| Patrimonio (Ej: Capital Social, Resultados Acumulados) | Créditos | Débitos |

| Ingresos (Ej: Ventas de Mercaderías) | Créditos | Débitos |

| Gastos (Ej: Costo de Ventas, Sueldos, Alquileres) | Débitos | Créditos |

Comprender esta tabla es la clave para realizar asientos contables correctos.

Estructura de un Asiento Contable en el Libro Diario

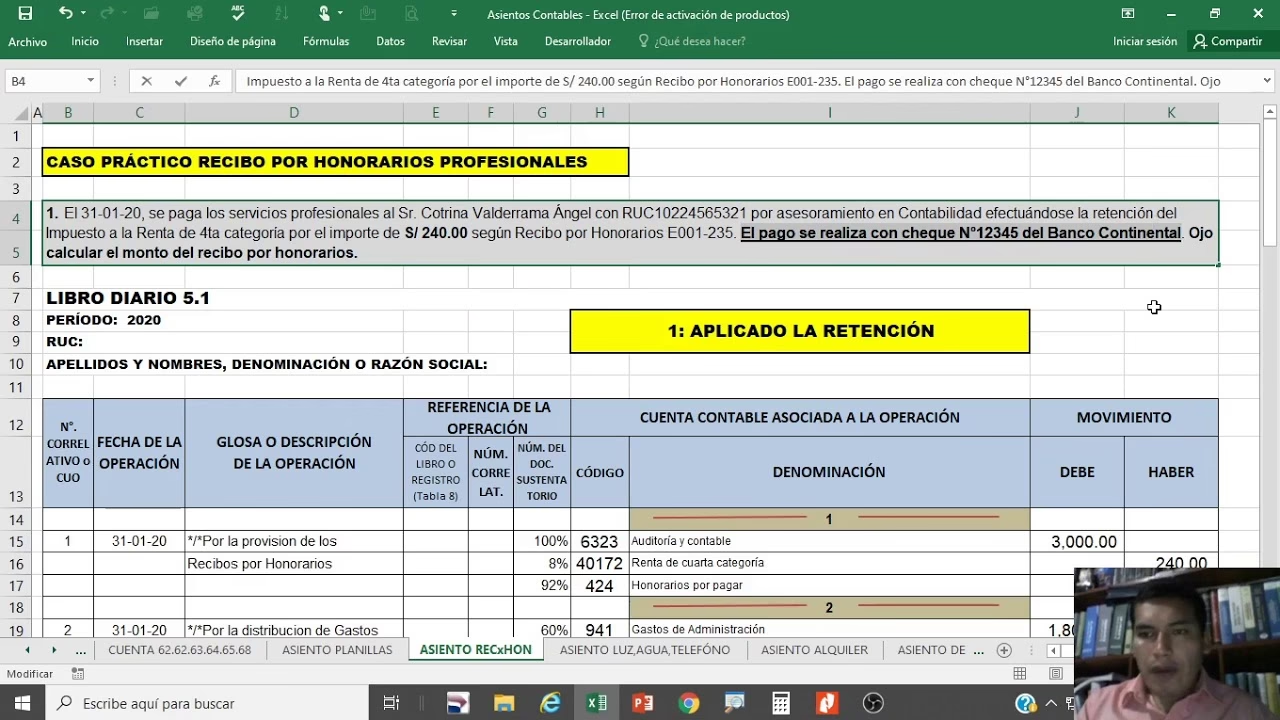

Cada registro en el Libro Diario se conoce como un asiento contable. Aunque el formato puede variar ligeramente según el software o el país, la información esencial es la siguiente:

- Fecha: El día en que ocurrió la transacción.

- Código de Cuenta: El número o código identificador de la cuenta contable afectada.

- Nombre de la Cuenta: La denominación de la cuenta (Ej: Caja, Mercaderías, Capital Social).

- Debe (Débito): El monto que se carga a la cuenta.

- Haber (Crédito): El monto que se abona a la cuenta.

- Glosa o Descripción: Una breve explicación de la transacción, incluyendo referencias a documentos (facturas, recibos, etc.).

| Fecha | Código | Descripción de la Cuenta | Debe (S/.) | Haber (S/.) |

|---|---|---|---|---|

| XX/XX/XXXX | 101 | Caja | 1.000,00 | |

| 421 | a Ventas | 1.000,00 | ||

| Por la venta de mercaderías al contado, según factura F-001-123. | ||||

Caso Práctico: Llenado del Libro Diario Paso a Paso

Para ilustrar el proceso, utilizaremos el caso práctico de la empresa Textiles Huancayo SRL.

Información de la Empresa:

- RUC: 20102010123

- Razón Social: Textiles Huancayo SRL

- Periodo: Enero 2022

Operaciones a Registrar:

- 01 de enero de 2022: Inicia operaciones con S/ 10,000 en efectivo, S/ 15,000 en mercaderías, un vehículo valorizado en S/ 30,000 y un capital social de S/ 55,000.

- 15 de enero de 2022: Compra mercaderías por S/ 10,000 más IGV según F/ 001-015. Se paga el 50% al contado y el saldo a 30 días.

- 25 de enero de 2022: Vende mercaderías por S/ 15,000 incluido IGV según F/ 002-054. La cobranza se realizó al contado. El costo de ventas es de S/ 9,000.

Paso 1: Encabezado del Libro Diario

Antes de cualquier registro, el Libro Diario debe tener un encabezado claro que identifique la empresa y el período contable. Esto es crucial para la organización y la auditoría.

Formato 5.1: «LIBRO DIARIO»PERÍODO: Enero 2022RUC: 20102010123RAZÓN SOCIAL: Textiles Huancayo SRL

Paso 2: Registro del Asiento de Apertura (01 de enero de 2022)

El asiento de apertura es el primer registro del ejercicio contable y refleja la situación inicial de la empresa.

- Caja: Es un activo, aumenta con dinero en efectivo. Débito.

- Mercaderías: Es un activo (inventario), aumenta al inicio. Débito.

- Vehículos: Es un activo fijo, aumenta al inicio. Débito.

- Capital Social: Es una cuenta de patrimonio, representa la inversión de los socios. Aumenta por el lado del crédito.

Asiento de Apertura:

| Fecha | Código | Descripción de la Cuenta | Debe (S/.) | Haber (S/.) |

|---|---|---|---|---|

| 01/01/2022 | 101 | Caja | 10.000,00 | |

| 201 | Mercaderías | 15.000,00 | ||

| 334 | Vehículos | 30.000,00 | ||

| 501 | a Capital Social | 55.000,00 | ||

| Por el inicio de operaciones de la empresa según inventario inicial. | ||||

Paso 3: Registro de Compra de Mercaderías (15 de enero de 2022)

La compra implica varios componentes: el valor de la mercadería, el Impuesto General a las Ventas (IGV) y la forma de pago (efectivo y crédito).

- Compras de Mercaderías: Es una cuenta de gasto (o de activo si se usa un sistema de inventario permanente), que aumenta por el lado del débito.

- IGV (Crédito Fiscal): Es un activo, ya que es un impuesto que la empresa ha pagado y que puede recuperar o compensar. Aumenta por el débito.

- Caja: Es un activo, disminuye al pagar en efectivo. Crédito.

- Cuentas por Pagar Comerciales: Es un pasivo, representa una deuda que la empresa tiene. Aumenta por el lado del crédito.

Cálculos Previos:

- Valor de Mercaderías: S/ 10,000

- IGV (18% de S/ 10,000): S/ 1,800

- Total de la factura: S/ 11,800

- Pago al contado (50% de S/ 11,800): S/ 5,900

- Saldo a crédito (50% de S/ 11,800): S/ 5,900

Asiento de Compra:

| Fecha | Código | Descripción de la Cuenta | Debe (S/.) | Haber (S/.) |

|---|---|---|---|---|

| 15/01/2022 | 601 | Compras de Mercaderías | 10.000,00 | |

| 401 | IGV (Crédito Fiscal) | 1.800,00 | ||

| 101 | a Caja | 5.900,00 | ||

| 421 | a Cuentas por Pagar Comerciales | 5.900,00 | ||

| Por la compra de mercaderías según F/ 001-015, 50% al contado y 50% a crédito. | ||||

Paso 4: Registro de Venta de Mercaderías y Costo de Ventas (25 de enero de 2022)

Una venta de mercaderías requiere dos asientos separados, aunque relacionados, para cumplir con el principio de partida doble y el principio de correlación de ingresos y gastos:

- Asiento por el Ingreso de la Venta: Registra el dinero recibido y el ingreso por ventas, más el IGV.

- Asiento por el Costo de Ventas: Registra la salida de la mercadería del inventario y el reconocimiento del gasto por el costo de esa venta.

Cálculos Previos:

- Venta Total (incluido IGV): S/ 15,000

- Valor de Venta (S/ 15,000 / 1.18): S/ 12,711.86 (aproximado)

- IGV (S/ 15,000 - S/ 12,711.86): S/ 2,288.14 (aproximado)

- Costo de Ventas: S/ 9,000

Asiento por el Ingreso de la Venta:

- Caja: Es un activo, aumenta al recibir el dinero. Débito.

- Ventas de Mercaderías: Es una cuenta de ingreso, aumenta por el lado del crédito.

- IGV (Débito Fiscal): Es un pasivo, representa el impuesto que la empresa ha cobrado a sus clientes y debe entregar al fisco. Aumenta por el lado del crédito.

| Fecha | Código | Descripción de la Cuenta | Debe (S/.) | Haber (S/.) |

|---|---|---|---|---|

| 25/01/2022 | 101 | Caja | 15.000,00 | |

| 701 | a Ventas de Mercaderías | 12.711,86 | ||

| 401 | a IGV (Débito Fiscal) | 2.288,14 | ||

| Por la venta de mercaderías al contado según F/ 002-054. | ||||

Asiento por el Costo de Ventas:

- Costo de Ventas: Es una cuenta de gasto, aumenta por el lado del débito.

- Mercaderías: Es un activo (inventario), disminuye al vender la mercadería. Crédito.

| Fecha | Código | Descripción de la Cuenta | Debe (S/.) | Haber (S/.) |

|---|---|---|---|---|

| 25/01/2022 | 691 | Costo de Ventas | 9.000,00 | |

| 201 | a Mercaderías | 9.000,00 | ||

| Por el costo de las mercaderías vendidas según F/ 002-054. | ||||

Relación del Libro Diario con Otros Libros Contables

El Libro Diario no opera de forma aislada; es el primer eslabón en una cadena de registros contables que culmina en los estados financieros. La información que se registra aquí se "pasa" o "postea" a otros libros.

| Libro Contable | Función | Relación con el Libro Diario |

|---|---|---|

| Libro Diario | Registro cronológico de todas las transacciones. | Fuente primaria de información. |

| Libro Mayor | Agrupa y resume las transacciones por cuenta contable individual. | Los saldos de los asientos del Diario se transfieren a las cuentas correspondientes en el Mayor. |

| Balance de Comprobación | Lista de todas las cuentas del Mayor con sus saldos finales para verificar la igualdad de débitos y créditos. | Se elabora a partir de los saldos de las cuentas del Libro Mayor, que a su vez provienen del Diario. |

| Estados Financieros (Balance General, Estado de Resultados) | Informes que muestran la situación financiera y el rendimiento de la empresa. | Se preparan utilizando la información validada en el Balance de Comprobación, cuya base son los registros del Diario. |

Esta secuencia garantiza la integridad y la coherencia de la información contable, permitiendo a los usuarios internos y externos tomar decisiones informadas.

Errores Comunes al Llenar el Libro Diario y Cómo Evitarlos

A pesar de su aparente simplicidad, el llenado del Libro Diario puede dar lugar a errores si no se presta la debida atención:

- Omisión de Transacciones: No registrar una operación o registrarla con retraso. Asegúrate de tener un sistema para capturar todas las transacciones de inmediato.

- Errores en la Aplicación de la Partida Doble: No igualar débitos y créditos, o cargar/abonar a la cuenta incorrecta. Revisa siempre que la suma de los débitos sea igual a la suma de los créditos en cada asiento.

- Errores de Monto: Traspasar un número incorrecto. La doble verificación y el uso de software contable pueden minimizar esto.

- Falta de Detalle en la Glosa: Una glosa vaga puede dificultar la comprensión de la transacción a futuro. Sé específico, incluyendo el tipo de documento y el propósito de la operación.

- Incumplimiento de la Cronología: No registrar las operaciones en orden de fecha. Esto puede invalidar el libro para propósitos legales y de auditoría.

Preguntas Frecuentes sobre el Libro Diario

A continuación, respondemos algunas de las preguntas más comunes sobre el Libro Diario:

¿Es obligatorio llevar el Libro Diario?

Sí, en la mayoría de las legislaciones comerciales y tributarias, el Libro Diario es de carácter obligatorio para las empresas, independientemente de su tamaño. Su obligatoriedad busca garantizar la transparencia y el control de las operaciones económicas.

¿Qué es el principio de partida doble?

Es el principio fundamental de la contabilidad que establece que cada transacción económica afecta al menos a dos cuentas, una en el lado del débito (Debe) y otra en el lado del crédito (Haber), por el mismo importe. Esto asegura el equilibrio contable: el total de débitos siempre debe ser igual al total de créditos.

¿Cuál es la diferencia entre el Libro Diario y el Libro Mayor?

El Libro Diario registra las transacciones de forma cronológica, es decir, día a día, sin agruparlas por tipo de cuenta. El Libro Mayor, en cambio, agrupa todas las transacciones que afectan a una cuenta específica (por ejemplo, la cuenta 'Caja' o 'Ventas'), mostrando su movimiento y saldo final. El Diario es el origen, el Mayor es la consolidación por cuenta.

¿Puedo corregir un asiento contable en el Libro Diario?

Sí, se pueden corregir errores, pero no se debe borrar o tachar. Generalmente, las correcciones se realizan a través de un nuevo asiento contable llamado "asiento de ajuste" o "asiento de rectificación", que anula o modifica el efecto del asiento original erróneo. En sistemas contables digitales, la corrección es más sencilla, pero siempre debe quedar un rastro auditable.

¿Qué sucede si no llevo el Libro Diario correctamente?

No llevar el Libro Diario o hacerlo de forma incorrecta puede acarrear graves consecuencias, incluyendo sanciones legales y multas por parte de las autoridades fiscales. Además, dificulta la gestión financiera de la empresa, la toma de decisiones, la obtención de créditos y la realización de auditorías, lo que puede llevar a problemas de solvencia y transparencia.

Conclusión

El Libro Diario es mucho más que un simple formulario; es el pulso contable de una empresa. Su correcto llenado es el primer paso para una contabilidad ordenada, transparente y confiable. Al dominar el principio de la partida doble y seguir una metodología clara para registrar cada transacción, no solo cumplirás con las obligaciones legales, sino que sentarás las bases para una gestión financiera sólida y un entendimiento profundo de la salud económica de tu organización. La precisión en este libro es la clave que abre la puerta a un panorama financiero claro y a la toma de decisiones estratégicas informadas.

Si quieres conocer otros artículos parecidos a Dominando el Llenado del Libro Diario Contable puedes visitar la categoría Librerías.