13/10/2025

En el dinámico mundo de los negocios, llevar un control riguroso de las finanzas es más que una buena práctica: es una necesidad fundamental. Entre las herramientas contables más importantes y a menudo obligatorias, se encuentra el Libro Diario. Este documento, lejos de ser un mero formalismo, es el corazón de la contabilidad de cualquier empresa, garantizando la trazabilidad y el orden de cada operación económica.

Desde la compra más pequeña hasta la venta más significativa, cada movimiento financiero de tu empresa se registra aquí, proporcionando una visión clara y detallada de la salud económica del negocio. Pero, ¿qué información debe contener exactamente? ¿Cómo se estructura para ser efectivo? Y, ¿qué normativas legales rigen su elaboración? En este artículo, desglosaremos cada uno de estos aspectos, ofreciéndote una guía completa para comprender y dominar el Libro Diario. Prepárate para despejar todas tus dudas y optimizar la gestión contable de tu empresa.

- ¿Qué es y para qué sirve el Libro Diario? La piedra angular de tu contabilidad

- Libro Diario vs. Libro Mayor: Entendiendo las diferencias clave

- ¿Cómo se elabora un Libro Diario? El método de la Partida Doble

- ¿Qué información registrar en el Libro Diario? La precisión es clave

- Estructura del Libro Diario: Un formato claro y funcional

- Herramientas para elaborar el Libro Diario: Simplificando tu contabilidad

- Aspectos legales del Libro Diario de contabilidad en España

- [BONUS] 5 tipos de asientos contables del Libro Diario: Más allá de lo básico

- Preguntas Frecuentes sobre el Libro Diario

- ¿Es realmente obligatorio el Libro Diario para todas las empresas?

- ¿Qué pasa si no llevo el Libro Diario al día o no lo presento?

- ¿Puedo llevar el Libro Diario en formato digital o en la nube?

- ¿Cuál es la diferencia clave entre el Libro Diario y el Libro Mayor?

- ¿Con qué frecuencia debo registrar las operaciones en el Libro Diario?

- El Libro Diario finalmente: Un pilar para el éxito empresarial

¿Qué es y para qué sirve el Libro Diario? La piedra angular de tu contabilidad

Para entender la relevancia del Libro Diario, es crucial comprender su definición y las múltiples utilidades que ofrece a cualquier entidad económica.

Libro Diario: Definición

El Libro Diario, conocido también como Libro de Cuentas, es un documento contable obligatorio en el que se asientan, de forma cronológica, todas las operaciones económicas que una empresa realiza en su actividad diaria. Es el primer registro formal de cada transacción financiera, lo que lo convierte en un pilar fundamental para el seguimiento y análisis de las cuentas de cualquier negocio. Imagina cada ingreso, cada gasto, cada inversión y cada venta como una pieza de un rompecabezas financiero; el Libro Diario es el tablero donde todas esas piezas se colocan en el orden correcto, permitiendo una visión clara de la imagen completa.

Su naturaleza de 'primer apunte' le confiere una importancia inigualable, ya que cualquier otro informe o análisis contable se nutrirá de la información contenida en este libro. Es el punto de partida para construir una contabilidad sólida y transparente.

¿Cuál es su utilidad? Más allá del simple registro

La utilidad del Libro Diario trasciende la mera obligación legal. Sus beneficios operativos y estratégicos son numerosos:

- Registro cronológico y detallado: Permite asentar de forma ordenada y secuencial todas las operaciones contables, lo que facilita enormemente su seguimiento y auditoría. Cada transacción es un asiento que se fecha y describe minuciosamente.

- Organización de los asientos: Ayuda a categorizar y ordenar las transacciones del período contable en curso según su naturaleza. Esto significa que podrás identificar fácilmente compras, ventas, gastos, movimientos de caja, entre otros, lo que es vital para el análisis financiero.

- Conocimiento de la realidad financiera: Al tener un registro exhaustivo de todas las entradas y salidas, la empresa puede obtener una imagen precisa y actualizada de su situación económica real. Esto es indispensable para la toma de decisiones informadas.

- Detección de oportunidades y riesgos: Un análisis constante del Libro Diario puede revelar tendencias, identificar áreas de mejora o señalar posibles riesgos financieros antes de que se conviertan en problemas mayores.

- Corroboración de la rentabilidad: Permite evaluar la rentabilidad de la sociedad al comparar ingresos y gastos de manera sistemática. Es una herramienta clave para medir el desempeño económico a lo largo del tiempo.

- Base para otros documentos contables: Es la fuente primaria de información para la elaboración de otros documentos cruciales como el Libro Mayor, las cuentas anuales, los balances de situación y las cuentas de pérdidas y ganancias. Sin un Libro Diario preciso, estos otros informes carecerían de validez.

Libro Diario vs. Libro Mayor: Entendiendo las diferencias clave

Aunque ambos son libros contables esenciales y están estrechamente relacionados, el Libro Diario y el Libro Mayor cumplen funciones distintas y complementarias. Conocer sus diferencias es fundamental para una gestión contable eficaz.

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Contenido Principal | Operaciones registradas cronológicamente (asientos). | Movimientos detallados de cada cuenta contable individual. |

| Finalidad Primaria | Control de la actividad diaria y registro inicial de transacciones. | Análisis de la evolución y el saldo de cada cuenta específica (clientes, proveedores, caja, etc.). |

| Nivel de Detalle | Registra cada transacción como un evento único y completo. | Agrupa y consolida todos los movimientos que afectan a una cuenta particular. |

| Obligatoriedad (España) | Sí, es un libro contable obligatorio. | No, aunque es indispensable para la gestión y análisis. |

| Relación | Es la fuente de datos para el Libro Mayor. | Se nutre de la información del Libro Diario. |

En esencia, el Libro Diario registra el qué y el cuándo de cada operación, mientras que el Libro Mayor profundiza en el cómo esa operación afecta a cada cuenta específica, mostrando su saldo actual. Son dos caras de la misma moneda contable, trabajando en conjunto para ofrecer una visión completa y estructurada.

¿Cómo se elabora un Libro Diario? El método de la Partida Doble

La confección del Libro Diario se realiza a través de lo que se conoce como asientos contables, también llamados apuntes o partidas contables. Estos deben seguir un orden rigurosamente cronológico para reflejar la secuencia real de las operaciones.

Asientos Contables: La esencia del registro

Llamamos asiento contable a cada una de las transacciones y modificaciones de las cuentas que se registran en el Libro Diario. Su finalidad es llevar un control económico detallado del negocio durante un ejercicio determinado. Cada asiento es una instantánea de una operación económica.

El método universalmente aceptado para registrar estos asientos es el denominado “Sistema de Partida Doble”. Este sistema es la base de la contabilidad moderna y se fundamenta en el principio de que no hay deudor sin acreedor, ni acreedor sin deudor. Cada transacción afecta al menos a dos cuentas, y la suma de los cargos debe ser igual a la suma de los abonos.

Libro Diario: El Debe y el Haber

En el Libro de Cuentas, los asientos se estructuran principalmente en dos columnas fundamentales: el Debe y el Haber.

- Debe (Débitos): Corresponde a las entradas de valor o a los aumentos de activo y disminuciones de pasivo o patrimonio neto. En términos más sencillos, se refiere a lo que la empresa recibe o el origen de sus gastos. Por ejemplo, cuando la empresa adquiere una máquina, el valor de la máquina se anota en el Debe. También se registran aquí las salidas de dinero, como los importes pagados a proveedores o un préstamo contratado con el banco.

- Haber (Créditos): Al contrario, el Haber registra las salidas de valor o los aumentos de pasivo y patrimonio neto, y las disminuciones de activo. Se refiere a lo que la empresa entrega o el destino de sus ingresos. Por ejemplo, cuando la empresa vende un producto, el ingreso por esa venta se anota en el Haber. Aquí se registran las entradas de efectivo, como el cobro de facturas a clientes, los ingresos por ventas de servicios, los activos fijos o las existencias que aún posee.

Es crucial comprender que, para garantizar el principio de la contabilidad por partida doble, las operaciones deben estar siempre equilibradas: la suma de los débitos siempre debe ser igual a la suma de los créditos. Si esta igualdad no se cumple, indica un error en el registro del asiento.

¿Qué información registrar en el Libro Diario? La precisión es clave

Para que el Libro Diario sea útil y legalmente válido, cada asiento debe contener información específica que permita la identificación completa y clara de la transacción. En el Libro de Cuentas debes anotar todas las maniobras económicas que realizas durante el ejercicio vigente, incluyendo, pero no limitándose a:

- Compras de materias primas o mercancías.

- Ventas de productos y servicios.

- Pagos realizados a proveedores.

- Cobros recibidos de clientes.

- Inversiones realizadas (adquisición de activos).

- Pagos de salarios y otros gastos de personal.

- Pagos de servicios (luz, agua, alquiler, etc.).

- Operaciones bancarias (depósitos, retiros, transferencias).

- Amortizaciones y provisiones.

Los datos que deben anotarse en todo Libro Diario para cada asiento son:

- La fecha en la que se llevó a cabo la operación, especificando el día, el mes y el año.

- El número de la cuenta o cuentas afectadas por la transacción, utilizando el plan de cuentas de la empresa.

- El nombre de la transacción, o asiento contable, acompañado de una pequeña descripción clara y concisa de la operación. Esta descripción es vital para entender el propósito del asiento.

- El importe de la transacción, expresado en la moneda nacional del país donde se encuentra la sede de la empresa. Este importe se registrará en la columna del Debe o en la del Haber, según corresponda, asegurando siempre el equilibrio de la partida doble.

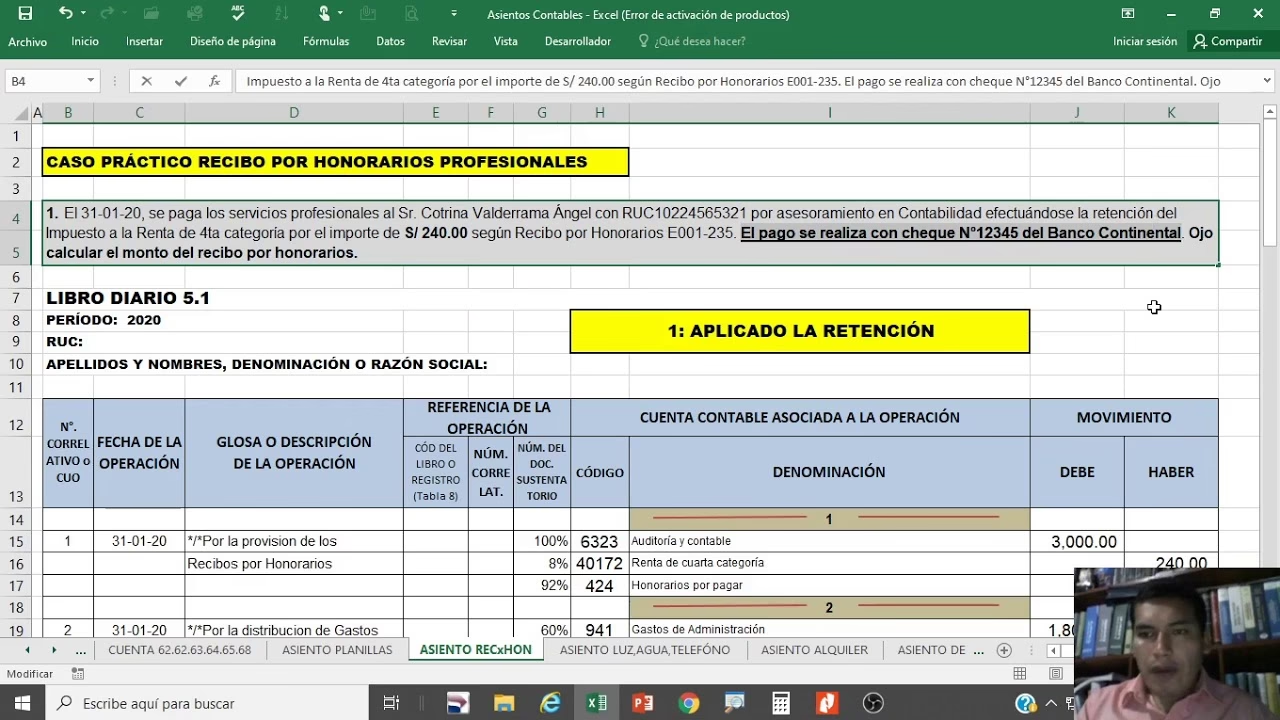

Estructura del Libro Diario: Un formato claro y funcional

Aunque el formato puede variar ligeramente según la herramienta utilizada (manual, hoja de cálculo, software), la estructura básica del Libro Diario Contable es una cuadrícula organizada para facilitar la lectura y el registro.

Se compone de:

- Columnas verticales: Definidas en función de la información requerida para cada asiento (Fecha, Código de Cuenta, Nombre de Cuenta, Descripción, Debe, Haber).

- Líneas horizontales: Determinadas por el número de registros contables (transacciones) que se realizan. Cada línea corresponde a un asiento contable.

Un ejemplo simplificado de la estructura podría ser:

-----------------------------------------------------------------------------------

| Fecha | Código Cuenta | Nombre Cuenta | Descripción Operación | Debe | Haber |

-----------------------------------------------------------------------------------

| 01/01/2024 | 570 | Caja | Apertura de ejercicio | 10.000,00| |

| | 100 | Capital Social | | | 10.000,00|

-----------------------------------------------------------------------------------

| 05/01/2024 | 430 | Clientes | Venta de mercancías | 1.210,00 | |

| | 700 | Ventas de mercaderías| | | 1.000,00 |

| | 477 | H.P. IVA Repercutado | | | 210,00 |

-----------------------------------------------------------------------------------

| ... | ... | ... | ... | ... | ... |

-----------------------------------------------------------------------------------

| | | Sumas Iguales | | XXX.XXX,XX | XXX.XXX,XX |

-----------------------------------------------------------------------------------Al final de cada página o período, se realiza una suma de las columnas del Debe y el Haber para verificar que se mantiene la igualdad de la partida doble.

Herramientas para elaborar el Libro Diario: Simplificando tu contabilidad

El Libro Diario puede confeccionarse de distintas maneras, desde el método manual tradicional hasta soluciones digitales avanzadas. La elección dependerá del tamaño y las necesidades de tu empresa.

- Manual: Consiste en registrar los asientos a mano en un libro físico. Si bien es el método original, es propenso a errores y poco eficiente para volúmenes altos de transacciones.

- Hoja de cálculo (Ej. Excel): Utilizar una hoja de cálculo es una opción muy popular y recomendable, especialmente para pequeñas y medianas empresas. Permite:

- Agilizar procesos: La creación de plantillas automatiza la entrada de datos.

- Realizar cálculos automáticos: Las fórmulas facilitan la suma del Debe y el Haber, reduciendo errores.

- Rectificar pequeños errores: Es fácil corregir cualquier dato sin necesidad de tachaduras o enmiendas.

- Personalización: Puedes adaptar la plantilla a las necesidades específicas de tu negocio.

- Software de Contabilidad: Adquirir un programa informático de contabilidad es la opción más eficiente y segura para empresas con un volumen considerable de operaciones. Estos programas están diseñados específicamente para realizar apuntes contables como los del Libro Diario y ofrecen ventajas significativas:

- Automatización: Generan asientos automáticamente a partir de facturas de venta o compra, movimientos bancarios, etc.

- Cumplimiento normativo: Están actualizados con la legislación vigente y facilitan la presentación legal de los libros.

- Personalización y robustez: Ofrecen módulos para diferentes aspectos contables y financieros, integrando el Libro Diario con el Libro Mayor, balances, impuestos, etc.

- Seguridad: Minimizan errores humanos y ofrecen copias de seguridad de la información.

Aspectos legales del Libro Diario de contabilidad en España

En España, el Código de Comercio es el cuerpo legal que establece las obligaciones y los aspectos que deben respetar las empresas en materia contable. El Libro Diario es uno de los pilares de esta regulación.

Libros Contables Obligatorios

Actualmente, la normativa española establece como libros contables obligatorios para la mayoría de las sociedades mercantiles:

- El Libro Diario.

- El Libro de Inventarios y Cuentas Anuales.

Legalización y Presentación

Para que el Libro Diario sea válido y legal, es necesario presentarlo al Registro Mercantil para su legalización. El período establecido para esta presentación es de cuatro meses desde el cierre del ejercicio contable. Por ejemplo, si el ejercicio fiscal de tu empresa cierra el 31 de diciembre, tendrás hasta el 30 de abril del año siguiente para legalizar tu Libro Diario.

¿Qué empresas deben elaborarlo?

Según el artículo 32 del Código de Comercio, la obligación de elaborar el Libro Diario recae sobre:

- Todas las entidades mercantiles, como las Sociedades Anónimas (S.A.) y las Sociedades Limitadas (S.L.).

- Los autónomos que tributan en régimen de estimación directa (normal).

Quedan, así, exentos de esta obligación:

- Las personas jurídicas y autónomos en régimen de estimación directa simplificada (aunque deben llevar otros libros específicos).

- Las personas jurídicas y autónomos en régimen de estimación objetiva por módulos.

¿Cuándo hay que realizarlo? Frecuencia de los registros

Como bien indica su nombre, el Libro Diario idealmente debe elaborarse a diario, registrando cada operación en el momento en que ocurre. Sin embargo, el artículo 28.2 del Código de Comercio establece una flexibilidad, permitiendo que sea válido realizar los apuntes en períodos máximos de cuatro meses, siempre y cuando el detalle de las operaciones quede reflejado en libros o registros auxiliares y se garantice la trazabilidad.

¿Cómo debe presentarse? Formato y requisitos

Tradicionalmente, el Libro Diario debía presentarse de forma física con requisitos específicos:

- Encuadernado: Debía ser un libro físico con sus páginas unidas.

- Foliado: Todas sus páginas debían estar numeradas correlativamente.

- Sellado y firmado: Cada una de sus páginas debía llevar el sello de la empresa y la firma del responsable.

No obstante, la digitalización ha simplificado este proceso. Actualmente, la presentación del Libro Diario, al igual que los demás libros obligatorios, debe realizarse electrónicamente a través de la plataforma del Registro Mercantil. Una vez legalizado, existe la posibilidad de rectificar el Libro Diario por vía telemática, lo que agiliza cualquier corrección necesaria.

[BONUS] 5 tipos de asientos contables del Libro Diario: Más allá de lo básico

Para una gestión contable más fluida y una mejor organización del flujo de información, las empresas utilizan diferentes tipos de asientos contables en el Libro Diario. Conocerlos te ayudará a categorizar mejor tus operaciones:

- Asiento de apertura: Es el primer asiento que se realiza al inicio de cada ejercicio contable. Refleja la situación patrimonial de la empresa en ese momento, mostrando las aportaciones iniciales de los socios o el saldo final del ejercicio anterior.

- Asiento de saldo inicial: Similar al de apertura, pero se utiliza cuando hay un salto de mes o periodo dentro del mismo ejercicio. Precisan el líquido inicial del siguiente ciclo contable, asegurando la continuidad.

- Asiento de cierre: Se realiza al final del ejercicio contable. Su función es saldar todas las cuentas de ingresos y gastos, transfiriéndolas a la cuenta de resultados, y cerrar las cuentas de balance para preparar el asiento de apertura del siguiente ejercicio. Determinan las cuentas saldadas.

- Asiento simple: Son aquellos que solo comprenden una cuenta en el Debe y una cuenta en el Haber. Son los más básicos y directos, reflejando una única operación que afecta a dos elementos contables. Por ejemplo, el cobro de una factura a un cliente.

- Asiento compuesto: A diferencia de los simples, los asientos compuestos comprenden más de una cuenta en el Debe, en el Haber, o en ambos. Se utilizan para registrar operaciones más complejas que afectan a múltiples elementos contables simultáneamente. Por ejemplo, la compra de un activo que se paga en parte con efectivo y en parte con un crédito.

Preguntas Frecuentes sobre el Libro Diario

¿Es realmente obligatorio el Libro Diario para todas las empresas?

No para todas. Es obligatorio para las sociedades mercantiles (S.A., S.L.) y para los autónomos en régimen de estimación directa normal. Los autónomos en estimación directa simplificada y por módulos están exentos, aunque deben llevar otros libros específicos como el de ingresos y gastos, o de bienes de inversión.

¿Qué pasa si no llevo el Libro Diario al día o no lo presento?

El incumplimiento de la obligación de llevar el Libro Diario o su no presentación en el Registro Mercantil puede acarrear sanciones económicas significativas por parte de la Agencia Tributaria. Además, la contabilidad de la empresa no sería válida ante terceros (bancos, proveedores, clientes, socios) y no podría servir como prueba en caso de litigios. Podría incluso llevar a la inhabilitación para ejercer el comercio o a problemas en procesos de concurso de acreedores.

¿Puedo llevar el Libro Diario en formato digital o en la nube?

Sí, de hecho, es el formato más común y recomendado hoy en día. Si bien históricamente se llevaba en papel, la normativa actual permite y fomenta el uso de medios electrónicos. Lo importante es que, al finalizar el ejercicio, se presente de forma telemática en el Registro Mercantil para su legalización, garantizando su integridad y autenticidad.

¿Cuál es la diferencia clave entre el Libro Diario y el Libro Mayor?

La diferencia clave radica en su nivel de detalle y propósito. El Libro Diario registra todas las operaciones de forma cronológica, mostrando el 'cuándo' y el 'qué' de cada transacción. El Libro Mayor, por otro lado, agrupa y clasifica estas operaciones por cuenta contable, mostrando el 'cómo' cada cuenta se ve afectada y su saldo actual. El Diario es la fuente, el Mayor es el resumen por cuenta.

¿Con qué frecuencia debo registrar las operaciones en el Libro Diario?

Lo ideal es registrar las operaciones diariamente, a medida que ocurren, para mantener la contabilidad lo más actualizada posible. Sin embargo, el Código de Comercio permite agrupar los asientos en periodos de hasta cuatro meses, siempre y cuando el detalle de cada operación se conserve en registros auxiliares que permitan su identificación individual.

El Libro Diario finalmente: Un pilar para el éxito empresarial

El Libro Diario es, sin lugar a dudas, una herramienta esencial que garantiza la trazabilidad y el control de todas las operaciones contables realizadas por una empresa. Lejos de ser un simple requisito legal, este registro se erige como el cimiento sobre el cual se construye una gestión financiera sólida y transparente.

Al mantener al día el Libro Diario, tu empresa no solo cumple con las normativas legales vigentes, evitando posibles sanciones y problemas jurídicos, sino que también obtiene una visión precisa y en tiempo real de su situación financiera. Esta claridad es crucial para la toma de decisiones estratégicas, la identificación de oportunidades de crecimiento y la evaluación de la rentabilidad.

Además, la adopción de herramientas digitales, como las plantillas de Excel personalizables o los softwares de contabilidad especializados, simplifica enormemente este proceso. Estas soluciones tecnológicas no solo maximizan la eficiencia de los análisis contables, sino que también aseguran la exactitud de los datos y facilitan la elaboración de otros documentos contables vitales, como el Libro Mayor y las cuentas anuales.

Invertir tiempo y recursos en llevar un Libro Diario impecable es invertir en la salud y el futuro de tu negocio. Es la base para una contabilidad ordenada, una toma de decisiones informada y, en última instancia, un camino seguro hacia el éxito empresarial.

Si quieres conocer otros artículos parecidos a Libro Diario: Tu Guía Esencial para la Contabilidad puedes visitar la categoría Librerías.