15/06/2023

En el complejo mundo de las finanzas personales, uno de los términos que más inquietudes genera en Argentina es, sin duda, Veraz. Muchas personas se preguntan cómo obtener un 'libre deuda' en este sistema, asumiendo que es un documento emitido por ellos. Sin embargo, la realidad es un poco más matizada. Veraz es una de las empresas que recopila y procesa información crediticia, y su función principal es reflejar tu comportamiento financiero. Por lo tanto, el objetivo no es 'sacar un libre deuda de Veraz' como un documento, sino más bien lograr que tu historial crediticio refleje una situación de solvencia y cumplimiento de tus obligaciones.

Este artículo tiene como propósito desentrañar el misterio detrás de Veraz y explicarte de manera clara y concisa cómo puedes consultar tu situación, qué significa tener un registro negativo y, lo más importante, qué pasos seguir para regularizar cualquier deuda y así mejorar tu perfil financiero. Comprender este proceso es fundamental para acceder a créditos, préstamos, tarjetas y, en general, para tu tranquilidad económica.

- ¿Qué es Veraz y Cuál es su Rol en el Sistema Financiero?

- La Importancia de un Historial Crediticio Positivo

- ¿Cómo Consultar tu Situación en Veraz y el Banco Central?

- El Concepto de "Libre Deuda" y su Relación con Veraz

- Pasos para Regularizar tu Situación y Limpiar tu Historial en Veraz

- Tabla Comparativa: Informe BCRA vs. Informe Veraz (Equifax)

- Preguntas Frecuentes sobre Veraz y el 'Libre Deuda'

- ¿Veraz emite un 'libre deuda' como documento?

- ¿Cuánto tiempo tarda en actualizarse mi situación en Veraz después de pagar una deuda?

- ¿Qué hago si mi deuda ya fue pagada pero sigue apareciendo en Veraz?

- ¿Cómo afecta mi historial crediticio negativo a mis futuras solicitudes de crédito?

- ¿Es lo mismo Veraz que la Central de Deudores del Banco Central?

¿Qué es Veraz y Cuál es su Rol en el Sistema Financiero?

Veraz, cuyo nombre formal es Equifax Argentina S.A., es una de las principales bases de datos de información crediticia en el país. Su función es recopilar datos de diversas fuentes, como bancos, entidades financieras, empresas de servicios, y hasta organismos gubernamentales, para generar informes sobre el comportamiento financiero de individuos y empresas. Estos informes son utilizados por las entidades que otorgan créditos para evaluar la solvencia financiera de un solicitante.

Cuando solicitas un préstamo, una tarjeta de crédito, o incluso intentas alquilar una propiedad, es muy probable que la entidad consulte tu informe en Veraz. Un historial positivo indica que eres un pagador confiable, lo que aumenta tus posibilidades de aprobación y, en algunos casos, te permite acceder a mejores condiciones. Por el contrario, un historial negativo, con deudas impagas o atrasos, puede cerrar muchas puertas y dificultar tu acceso a productos financieros.

Es importante destacar que Veraz no decide si te otorgan o no un crédito; simplemente proporciona la información. La decisión final siempre recae en la entidad que consulta el informe, basándose en sus propias políticas de riesgo.

La Importancia de un Historial Crediticio Positivo

Mantener un buen historial crediticio va más allá de simplemente poder acceder a préstamos. Es un reflejo de tu responsabilidad y compromiso financiero. Un perfil positivo en Veraz te beneficia de múltiples maneras:

- Acceso a Financiamiento: Facilita la obtención de préstamos personales, hipotecarios, prendarios y tarjetas de crédito con condiciones más favorables, como tasas de interés más bajas y límites de crédito más altos.

- Mejores Condiciones: Al ser percibido como un cliente de bajo riesgo, las entidades financieras estarán más dispuestas a ofrecerte beneficios y productos exclusivos.

- Alquiler de Propiedades: Muchos propietarios o inmobiliarias consultan el Veraz antes de firmar un contrato de alquiler, buscando inquilinos confiables.

- Contratación de Servicios: Algunas empresas de servicios (telefonía, internet, televisión por cable) pueden revisar tu historial antes de brindarte un servicio o requerir una garantía menor.

- Oportunidades Laborales: En ciertos rubros, especialmente aquellos que implican manejo de dinero o posiciones de confianza, las empresas pueden verificar tu historial crediticio como parte del proceso de selección.

En definitiva, un historial limpio en Veraz es un activo valioso que te abre puertas y te brinda mayor tranquilidad en tu vida financiera.

¿Cómo Consultar tu Situación en Veraz y el Banco Central?

Antes de pensar en cómo limpiar tu historial, es fundamental saber cuál es tu situación actual. Existen dos vías principales para consultar tu información crediticia en Argentina:

1. Consulta Gratuita en el Banco Central de la República Argentina (BCRA)

El Banco Central de la República Argentina (BCRA) mantiene una base de datos pública y gratuita de deudores del sistema financiero, conocida como la 'Central de Deudores'. Esta consulta es muy útil porque muestra las deudas que las entidades bancarias y financieras han reportado al BCRA, incluyendo aquellas que pueden estar informadas en Veraz. Es importante saber que las empresas como Veraz se nutren de esta información, entre otras fuentes.

Pasos para consultar tu informe en el BCRA:

- Ingresa al sitio web oficial del Banco Central de la República Argentina.

- Busca la sección 'Central de Deudores' o 'Informes por CUIT/CUIL'.

- Ingresa tu número de CUIL o CUIT.

- El sistema te mostrará un informe detallado con tu situación crediticia actual, incluyendo deudas bancarias, tarjetas de crédito y financiaciones.

Este informe es oficial y muestra tu situación consolidada con el sistema financiero. Puedes consultarlo tantas veces como desees sin costo alguno.

2. Consulta en Veraz (Equifax Argentina S.A.)

Veraz ofrece una opción para que los ciudadanos consulten su propio informe crediticio de forma gratuita cada seis meses, en cumplimiento de la Ley de Protección de Datos Personales (Ley N° 25.326).

Pasos para consultar tu informe gratuito en Veraz:

- Ingresa al sitio web oficial de Veraz (Equifax Argentina).

- Busca la opción 'Mi Informe Gratuito' o 'Acceder a mi Datos Personales'.

- Deberás validar tu identidad a través de una serie de preguntas de seguridad basadas en tu historial (ej. ¿cuál fue el monto de tu última factura de X servicio? ¿en qué año contrataste tal tarjeta?). Es crucial responder correctamente para que el sistema te permita el acceso.

- Una vez validado, podrás descargar tu informe completo, que detalla no solo deudas con entidades financieras, sino también con otras empresas (ej. telefónicas, servicios, casas de electrodomésticos).

Si necesitas consultar tu informe más de una vez cada seis meses, Veraz también ofrece la opción de adquirir un informe pago en cualquier momento. Este informe suele ser más detallado y puede ser útil si estás en un proceso activo de regularización de deudas.

El Concepto de "Libre Deuda" y su Relación con Veraz

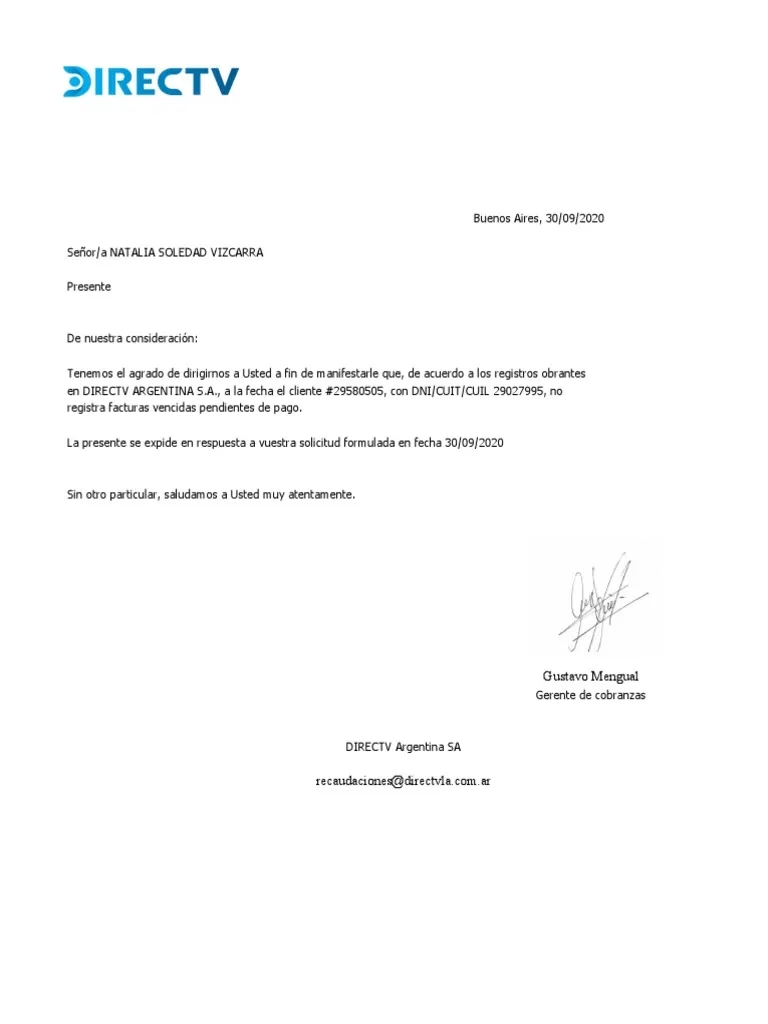

Como mencionamos al inicio, la idea de 'sacar un libre deuda en Veraz' es una simplificación. Veraz no emite un certificado de 'libre deuda' como tal. Lo que sí ocurre es que, al saldar tus obligaciones, tu reputación financiera en Veraz mejora y tu informe se actualiza reflejando que ya no tienes deudas pendientes o que estas han sido canceladas. Un 'libre deuda' es, en realidad, un documento emitido por una entidad específica (un banco, una empresa de servicios, etc.) que certifica que has saldado una deuda particular con ellos.

Cuando pagas una deuda, la entidad acreedora es la responsable de informar a las bases de datos crediticias (como el BCRA y, por ende, a Veraz) sobre la cancelación de la misma. Es este proceso de actualización el que, con el tiempo, limpia tu historial. No hay un papel que diga 'libre de deuda por Veraz', sino que tu informe en Veraz pasa a mostrar un estatus de 'sin deudas' o 'deuda cancelada'.

Pasos para Regularizar tu Situación y Limpiar tu Historial en Veraz

Si descubres que tienes deudas pendientes o un historial negativo, no te desesperes. Hay un camino para regularizar tu situación. Sigue estos pasos:

1. Identifica y Confirma las Deudas

Revisa tu informe de Veraz y el del BCRA con detenimiento. Anota cada deuda que figure, el monto, la entidad acreedora y la fecha de origen. Es crucial confirmar que estas deudas son correctas y que realmente te pertenecen.

2. Contacta a los Acreedores

Una vez identificadas las deudas, el siguiente paso es contactar a cada una de las entidades acreedoras. Explica tu intención de regularizar la situación. Es el momento de la negociación.

Consejos para la negociación:

- Sé proactivo: No esperes a que te contacten. Toma la iniciativa.

- Busca un plan de pagos: Si no puedes pagar el monto total de una vez, propone un plan de cuotas que se ajuste a tu capacidad económica.

- Pregunta por quitas o descuentos: Especialmente si la deuda es antigua o está en situación de incobrabilidad, muchas entidades están dispuestas a ofrecer descuentos significativos para recuperar al menos una parte del dinero.

- Pide un recibo o comprobante de pago: Una vez que llegues a un acuerdo y realices el pago (total o parcial, o la primera cuota), exige un comprobante que acredite la transacción y, si es posible, un 'libre deuda' por parte de esa entidad específica para esa obligación.

3. Asegúrate de la Actualización de la Información

Este es un punto crítico. Una vez que hayas pagado la deuda o acordado un plan de pagos, la entidad acreedora tiene la obligación de informar a las bases de datos crediticias sobre tu nueva situación. Sin embargo, este proceso puede tardar. Generalmente, las actualizaciones se realizan mensualmente.

¿Qué hacer si la deuda sigue apareciendo después de pagar?

- Guarda todos los comprobantes: Recibos de pago, planes de cuotas firmados, correos electrónicos con acuerdos, etc. Son tu prueba.

- Contacta nuevamente al acreedor: Si después de 30-60 días tu informe no se ha actualizado, contacta a la entidad acreedora y exige que informen la cancelación de la deuda. Presenta tus comprobantes.

- Inicia un reclamo en Veraz: Si el acreedor no responde o no actualiza, puedes iniciar un reclamo directamente en Veraz (Equifax Argentina) por 'discrepancia de datos'. Deberás presentar tus pruebas de pago. Veraz tiene un plazo para investigar y, si corresponde, corregir la información.

- Recurre a Defensa del Consumidor: En última instancia, si no obtienes respuesta o solución, puedes presentar una denuncia ante la Dirección Nacional de Defensa del Consumidor.

4. Mantén un Comportamiento Financiero Positivo

Una vez que hayas regularizado tus deudas, es fundamental mantener un comportamiento financiero ejemplar. Paga tus cuentas a tiempo, evita endeudarte en exceso y utiliza tus productos financieros de manera responsable. Con el tiempo, tu historial se fortalecerá y tu solvencia será reconocida.

Tabla Comparativa: Informe BCRA vs. Informe Veraz (Equifax)

Para entender mejor las diferencias y complementariedades de ambos informes, aquí te presentamos una tabla comparativa:

| Característica | Informe BCRA (Central de Deudores) | Informe Veraz (Equifax) |

|---|---|---|

| Fuente de Información | Entidades financieras reguladas (bancos, financieras, etc.). | Entidades financieras, empresas de servicios (telefonía, gas, luz), comercios, cheques rechazados, juicios, concursos y quiebras. |

| Tipo de Deudas | Deudas bancarias y financieras (préstamos, tarjetas de crédito, descubiertos). | Deudas bancarias y financieras, deudas comerciales, deudas de servicios, juicios, concursos. |

| Costo | Gratuito y acceso ilimitado. | Gratuito cada 6 meses (Ley 25.326). Informes adicionales son pagos. |

| Finalidad | Transparencia del sistema financiero y consulta de deudores. | Evaluación de riesgo crediticio para diversas entidades. |

| Detalle del Informe | Categorización de deudas (Normal, Observación, Irrecuperable, etc.). | Detalle de cada deuda, estado, monto, datos de contacto de acreedores, score crediticio. |

Preguntas Frecuentes sobre Veraz y el 'Libre Deuda'

¿Veraz emite un 'libre deuda' como documento?

No, Veraz no emite un documento llamado 'libre deuda'. El 'libre deuda' es un certificado que te entrega la entidad con la que tenías una obligación (banco, financiera, etc.) una vez que has saldado por completo esa deuda específica. Lo que ocurre en Veraz es que, al pagar tus deudas, tu informe crediticio se actualiza, reflejando que tu situación es 'sin deuda' o 'deuda cancelada', lo que equivale a tener un historial limpio.

¿Cuánto tiempo tarda en actualizarse mi situación en Veraz después de pagar una deuda?

Una vez que pagas una deuda, la entidad acreedora tiene la obligación de informar la cancelación a las bases de datos crediticias. El plazo para que esta información se vea reflejada en tu informe de Veraz puede variar, pero generalmente es entre 30 y 60 días, ya que las actualizaciones suelen ser mensuales. Si pasado ese tiempo la información no se ha actualizado, debes contactar al acreedor y, si es necesario, iniciar un reclamo en Veraz.

¿Qué hago si mi deuda ya fue pagada pero sigue apareciendo en Veraz?

Lo primero es reunir todos los comprobantes de pago de la deuda. Luego, contacta a la entidad acreedora y solicita que informen la cancelación de la deuda a Veraz. Si no obtienes respuesta o solución, puedes iniciar un reclamo directamente en el sitio web de Veraz (Equifax Argentina) en la sección de 'reclamos' o 'discrepancia de datos'. Deberás adjuntar tus comprobantes. Veraz tiene un plazo legal para investigar y corregir la información.

¿Cómo afecta mi historial crediticio negativo a mis futuras solicitudes de crédito?

Un historial crediticio negativo puede dificultar significativamente tu acceso a nuevos créditos, préstamos, tarjetas de crédito y, en algunos casos, incluso al alquiler de propiedades o la contratación de ciertos servicios. Las entidades financieras y comerciales utilizan estos informes para evaluar tu nivel de riesgo. Un registro negativo te posiciona como un cliente de alto riesgo, lo que puede llevar a rechazos o a condiciones de financiación mucho menos favorables.

¿Es lo mismo Veraz que la Central de Deudores del Banco Central?

No son exactamente lo mismo, pero están relacionados. La Central de Deudores del Banco Central de la República Argentina (BCRA) es una base de datos pública que registra las deudas que las entidades bancarias y financieras reportan al BCRA. Veraz (Equifax Argentina) es una empresa privada que recopila información de diversas fuentes, incluyendo la Central de Deudores del BCRA, pero también deudas con empresas de servicios, comercios, juicios, cheques rechazados, entre otros. Por lo tanto, el informe de Veraz suele ser más completo y abarca un espectro más amplio de tu comportamiento financiero.

En resumen, si bien no existe un 'libre deuda' emitido por Veraz, el objetivo es lograr que tu informe en esta plataforma refleje una situación financiera sana y sin deudas pendientes. Esto se logra mediante la regularización de tus obligaciones y la paciencia para que la información se actualice. Monitorear tu historial, pagar tus deudas y mantener un comportamiento financiero responsable son las claves para construir y preservar una reputación financiera impecable.

Si quieres conocer otros artículos parecidos a Guía Completa para Limpiar tu Historial en Veraz puedes visitar la categoría Librerías.