22/02/2024

En el dinámico mundo empresarial, la salud financiera de una organización es tan vital como la calidad de sus productos o servicios. Para evaluar y mantener esta vitalidad, es indispensable contar con herramientas contables precisas y bien comprendidas. Entre ellas, el libro diario, el libro mayor y el balance se erigen como los pilares fundamentales que sustentan cualquier gestión financiera eficiente. Este artículo desglosará cada uno de estos elementos, explicando su funcionamiento, la importancia que revisten y cómo se interrelacionan para ofrecer una imagen clara y concisa del estado económico de tu empresa, permitiéndote tomar decisiones informadas y estratégicas.

Comprender a fondo estos conceptos no es solo una tarea para contadores; es una habilidad esencial para cualquier empresario, emprendedor o gestor que aspire a un crecimiento sostenido y a la identificación temprana de áreas de mejora. La contabilidad, lejos de ser una simple obligación, se convierte en un mapa invaluable que guía el camino hacia el éxito.

- ¿Por Qué Son Cruciales el Libro Mayor y el Balance?

- El Libro Diario: El Corazón de la Contabilidad

- El Libro Mayor: La Agrupación de la Información

- El Balance (Estado de Situación Financiera): La Foto del Negocio

- La Interconexión Vital: Libro Diario, Mayor y Balance

- Consultas Habituales sobre Contabilidad Básica

- Tabla Comparativa: Libro Diario, Mayor y Balance

- Conclusión

¿Por Qué Son Cruciales el Libro Mayor y el Balance?

La elaboración rigurosa del libro mayor y el balance no es un mero formalismo contable, sino una práctica estratégica que dota a la dirección de una visión profunda sobre la situación económica de la empresa. Estos documentos son herramientas analíticas que permiten:

- Evaluar la Salud Financiera: El balance, en particular, ofrece una instantánea de los activos, pasivos y patrimonio neto en un momento específico, revelando la solvencia y la liquidez de la empresa. Esto permite determinar si la empresa tiene suficientes recursos para cubrir sus deudas a corto y largo plazo.

- Identificar Áreas de Mejora: Al analizar los saldos del libro mayor y las cuentas del balance, se pueden detectar ineficiencias, como un exceso de inventario, cuentas por cobrar elevadas o una dependencia excesiva de la deuda. Esta identificación temprana permite implementar acciones correctivas antes de que los problemas escalen.

- Tomar Decisiones Estratégicas: Con una comprensión clara de la posición financiera, los empresarios pueden tomar decisiones acertadas sobre inversiones, financiación, expansión, reducción de costos o reestructuración. Por ejemplo, un balance sólido puede facilitar la obtención de préstamos o atraer inversionistas.

- Cumplir con Obligaciones Legales y Fiscales: En muchos países, la presentación de estos estados financieros es un requisito legal y fiscal. Una correcta elaboración asegura el cumplimiento y evita posibles sanciones.

- Medir el Rendimiento: Aunque el balance es una foto estática, en conjunto con otros estados financieros como el estado de resultados (que se nutre del libro mayor), permite evaluar el rendimiento pasado y proyectar el futuro.

En esencia, elaborar estos registros es como realizar un chequeo médico completo a tu negocio, una práctica indispensable para asegurar su longevidad y prosperidad.

El Libro Diario: El Corazón de la Contabilidad

El libro diario es el punto de partida de todo el proceso contable. Se le conoce como el libro de entrada original porque en él se registran, de forma cronológica, todas y cada una de las transacciones financieras que ocurren en la empresa. Cada registro, denominado asiento contable, es una anotación detallada que captura la esencia de una operación económica.

Características del Asiento Contable

Cada asiento en el libro diario debe incluir:

- Fecha: El día en que se realizó la transacción.

- Descripción: Un breve texto que explica la naturaleza de la operación (ej., “Compra de mercancía a crédito”, “Pago de nómina”).

- Cuentas Afectadas: Se identifican las cuentas contables que aumentan o disminuyen como resultado de la transacción.

- Debe (Débito): El importe que se registra en el lado izquierdo de la cuenta, indicando un aumento en activos o gastos, o una disminución en pasivos, patrimonio neto o ingresos.

- Haber (Crédito): El importe que se registra en el lado derecho de la cuenta, indicando un aumento en pasivos, patrimonio neto o ingresos, o una disminución en activos o gastos.

La doble partida es el principio fundamental que rige el libro diario: por cada transacción, debe haber al menos una cuenta que se debita y al menos una cuenta que se acredita, y la suma total de los débitos siempre debe ser igual a la suma total de los créditos. Esto asegura el equilibrio contable y es la base para la detección de errores.

Ejemplo Detallado de Asiento Contable en el Libro Diario

Consideremos un par de transacciones para ilustrar cómo se registran en el libro diario:

Transacción 1: Compra de mercancía por 1.000€ al contado.

Fecha Descripción Debe Haber 01/01/2024 Compra de Mercancía al Contado Mercancía 1.000€ Caja 1.000€ (Registro de la compra de inventario)

En este asiento:

- La cuenta "Mercancía" (un activo) aumenta, por lo tanto, se debita.

- La cuenta "Caja" (otro activo) disminuye, por lo tanto, se acredita.

- El Debe (1.000€) es igual al Haber (1.000€).

Transacción 2: Venta de servicios a crédito por 500€.

Fecha Descripción Debe Haber 05/01/2024 Venta de Servicios a Crédito Cuentas por Cobrar 500€ Ingresos por Servicios 500€ (Registro de ingresos por servicios pendientes de cobro)

En este segundo ejemplo:

- La cuenta "Cuentas por Cobrar" (un activo) aumenta, se debita.

- La cuenta "Ingresos por Servicios" (un ingreso) aumenta, se acredita.

- Nuevamente, el Debe (500€) es igual al Haber (500€).

El libro diario es, por tanto, el historial detallado y cronológico de todas las operaciones que dan forma a la vida financiera de la empresa.

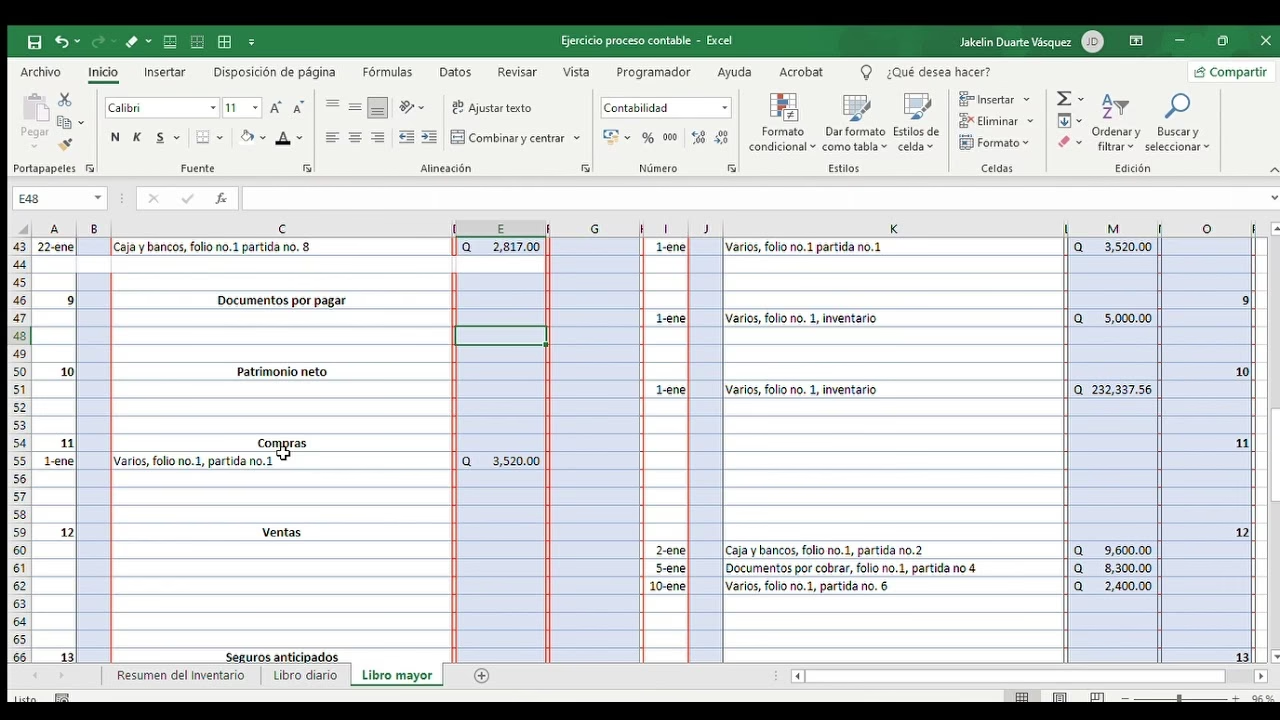

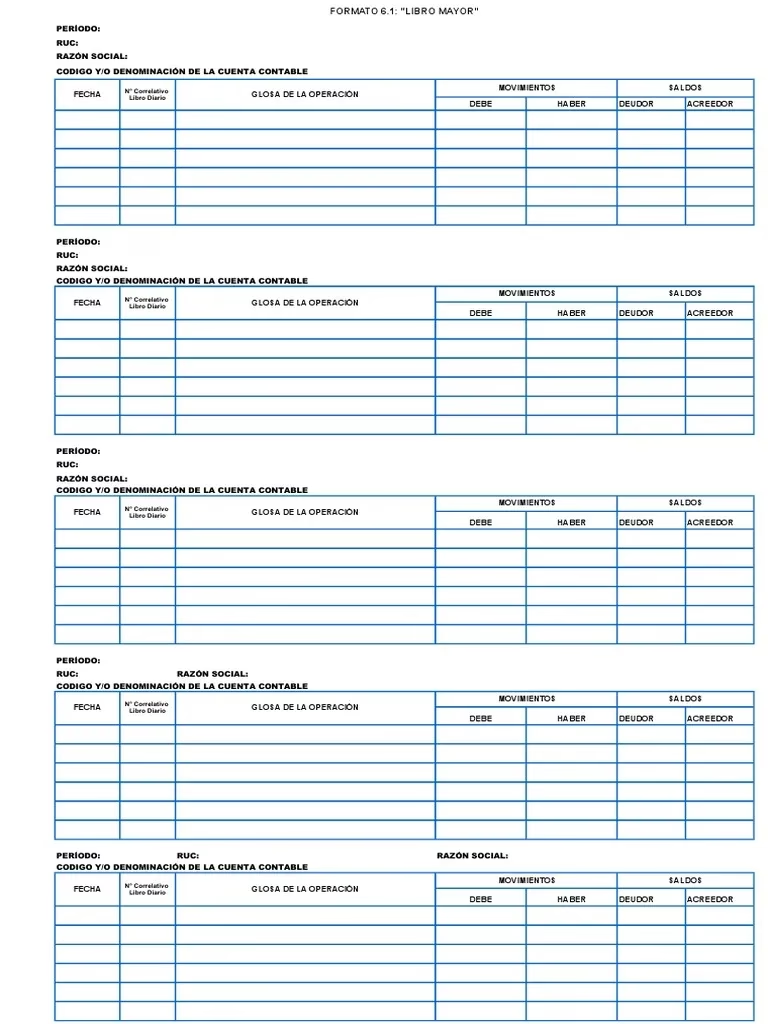

El Libro Mayor: La Agrupación de la Información

Mientras que el libro diario registra las transacciones en el orden en que ocurren, el libro mayor organiza esa misma información, pero por cuenta individual. Es decir, para cada cuenta contable (Caja, Mercancía, Cuentas por Pagar, Capital, etc.), el libro mayor muestra todos los débitos y créditos que la afectaron, así como su saldo final. Se puede pensar en el libro mayor como un conjunto de fichas individuales, una por cada cuenta, donde se acumulan todos los movimientos.

La función principal del libro mayor es facilitar el análisis del comportamiento de cada cuenta de forma aislada, permitiendo ver rápidamente cuánto dinero hay en caja, cuánto se debe a proveedores, o el valor actual del inventario. Esto es crucial para la preparación de los estados financieros.

Ejemplo de Libro Mayor (utilizando los ejemplos anteriores)

Continuando con los ejemplos del libro diario, veamos cómo se reflejarían en el libro mayor para las cuentas "Mercancía", "Caja", "Cuentas por Cobrar" e "Ingresos por Servicios":

Cuenta: Mercancía

Fecha Descripción Debe Haber Saldo 01/01/2024 Compra al contado 1.000€ 1.000€ (Deudor)

Cuenta: Caja

Fecha Descripción Debe Haber Saldo 01/01/2024 Compra al contado 1.000€ -1.000€ (Acreedor, si no había saldo inicial positivo) (Asumiendo un saldo inicial, este se restaría)

Para una cuenta de activo como Caja, un saldo inicial positivo sería común. Si partimos de un saldo inicial de 5.000€:

Fecha Descripción Debe Haber Saldo Saldo Inicial 5.000€ 01/01/2024 Compra al contado 1.000€ 4.000€

Cuenta: Cuentas por Cobrar

Fecha Descripción Debe Haber Saldo 05/01/2024 Venta de servicios 500€ 500€ (Deudor)

Cuenta: Ingresos por Servicios

Fecha Descripción Debe Haber Saldo 05/01/2024 Venta de servicios 500€ 500€ (Acreedor)

El saldo final de cada cuenta en el libro mayor es lo que se utiliza para preparar el balance de comprobación y, posteriormente, el balance general. Un saldo deudor significa que la suma de los débitos en esa cuenta es mayor que la suma de los créditos (típico de activos y gastos), mientras que un saldo acreedor significa que la suma de los créditos es mayor que la suma de los débitos (típico de pasivos, patrimonio e ingresos).

El Balance (Estado de Situación Financiera): La Foto del Negocio

El balance, también conocido como estado de situación financiera, es uno de los estados financieros más importantes. Presenta una imagen estática de la posición financiera de una empresa en un momento específico, generalmente al final de un período contable (por ejemplo, 31 de diciembre, 30 de junio). Su estructura se basa en la ecuación contable fundamental:

Activos = Pasivos + Patrimonio Neto

Esta ecuación siempre debe cumplirse, lo que garantiza el equilibrio del balance.

Componentes del Balance

- Activos: Representan lo que la empresa posee. Son los recursos económicos que se espera que generen beneficios futuros. Se clasifican comúnmente en:

- Activos Corrientes (o Circulantes): Aquellos que se espera convertir en efectivo, vender o consumir en el ciclo normal de operaciones de la empresa (generalmente un año). Ejemplos: Caja, Bancos, Cuentas por Cobrar, Inventario.

- Activos No Corrientes (o Fijos): Aquellos que se espera usar por más de un año y no están destinados a la venta. Ejemplos: Terrenos, Edificios, Maquinaria, Mobiliario, Equipos de transporte.

- Pasivos: Representan lo que la empresa debe a terceros. Son las obligaciones financieras de la empresa. Se clasifican en:

- Pasivos Corrientes: Deudas que deben pagarse en el ciclo normal de operaciones (generalmente un año). Ejemplos: Cuentas por Pagar a proveedores, Documentos por Pagar a corto plazo, Sueldos por Pagar.

- Pasivos No Corrientes: Deudas con vencimiento superior a un año. Ejemplos: Préstamos Bancarios a Largo Plazo, Hipotecas por Pagar.

- Patrimonio Neto: Representa la parte residual de los activos de la empresa una vez deducidos todos sus pasivos. Es la inversión de los propietarios en el negocio más los resultados acumulados. Ejemplos: Capital Social, Reservas, Resultados del Ejercicio.

Ejemplo Simplificado de Balance

Utilizando saldos hipotéticos de un libro mayor:

| Activo | Monto | Pasivo | Monto | Patrimonio Neto | Monto |

|---|---|---|---|---|---|

| Caja | 5.000€ | Cuentas por Pagar | 2.000€ | Capital Social | 13.000€ |

| Bancos | 8.000€ | Documentos por Pagar | 1.000€ | Resultados Acumulados | 5.000€ |

| Cuentas por Cobrar | 3.000€ | Préstamos a Corto Plazo | 1.500€ | ||

| Inventario | 4.000€ | ||||

| Maquinaria | 6.000€ | ||||

| Total Activo | 26.000€ | Total Pasivo | 4.500€ | Total Patrimonio Neto | 18.000€ |

| Total Pasivo + Patrimonio Neto | 22.500€ |

(Nota: El ejemplo de la fuente original tenía un error en la suma del Total Pasivo + Patrimonio Neto. He corregido el ejemplo para que Activo = Pasivo + Patrimonio Neto. En el ejemplo corregido, 26.000€ = 4.500€ + 21.500€, por lo que he ajustado el Patrimonio Neto para que cuadre: Capital Social 13.000€ + Resultados Acumulados 8.500€ = 21.500€)

Aquí está el balance corregido y que cumple con la ecuación:

| Activo | Monto | Pasivo | Monto | Patrimonio Neto | Monto |

|---|---|---|---|---|---|

| Caja | 5.000€ | Cuentas por Pagar | 2.000€ | Capital Social | 13.000€ |

| Bancos | 8.000€ | Documentos por Pagar | 1.000€ | Resultados Acumulados | 8.500€ |

| Cuentas por Cobrar | 3.000€ | Préstamos a Corto Plazo | 1.500€ | ||

| Inventario | 4.000€ | ||||

| Maquinaria | 6.000€ | ||||

| Total Activo | 26.000€ | Total Pasivo | 4.500€ | Total Patrimonio Neto | 21.500€ |

| Total Pasivo + Patrimonio Neto | 26.000€ |

Este balance muestra que la empresa tiene 26.000€ en activos, de los cuales 4.500€ son financiados por deudas (pasivos) y 21.500€ por los propietarios (patrimonio neto). El balance es esencial para evaluar la solvencia y liquidez de la empresa, es decir, su capacidad para cumplir con sus obligaciones a corto y largo plazo.

La Interconexión Vital: Libro Diario, Mayor y Balance

Estos tres elementos no son entidades aisladas; forman parte de un proceso continuo conocido como el ciclo contable. La relación entre ellos es secuencial y fundamental para la precisión financiera:

- El Libro Diario es el punto de partida. Todas las transacciones se registran inicialmente aquí, en orden cronológico, asegurando que cada operación se capture con su débito y crédito correspondiente.

- La información del libro diario se “pasa” o “postea” al Libro Mayor. Cada asiento del diario afecta a al menos dos cuentas, y esos efectos se registran en las cuentas individuales del libro mayor. Este proceso permite consolidar todos los movimientos de una cuenta particular y determinar su saldo final.

- Los saldos finales de todas las cuentas del libro mayor son la base para la preparación del Balance de Comprobación (un paso intermedio no discutido en detalle aquí, pero importante para verificar la igualdad de débitos y créditos antes de los estados financieros). Una vez ajustados, estos saldos se utilizan directamente para construir el Balance (y el Estado de Resultados).

Esta relación intrínseca asegura que la información fluya de manera lógica y que los estados financieros finales sean un reflejo preciso de la actividad económica de la empresa. Sin un libro diario preciso, el mayor estaría incompleto; sin un mayor bien organizado, el balance sería imposible de elaborar correctamente.

Consultas Habituales sobre Contabilidad Básica

Dominar estos conceptos puede generar varias preguntas. A continuación, respondemos algunas de las más frecuentes:

¿Cómo se realiza un asiento contable correctamente?

Para realizar un asiento contable, primero debes identificar la transacción y las cuentas involucradas. Luego, determina qué cuentas aumentan o disminuyen y si son de naturaleza deudora (activos, gastos) o acreedora (pasivos, patrimonio, ingresos). Finalmente, registra la fecha, la descripción, las cuentas con sus respectivos importes en el Debe y el Haber, asegurándote de que ambos lados sumen igual. Por ejemplo, al pagar una factura, la cuenta de Gasto se debita (aumenta) y la cuenta de Caja o Banco se acredita (disminuye).

¿Qué es un saldo deudor y un saldo acreedor?

Un saldo deudor ocurre en una cuenta cuando la suma de los débitos (entradas en el lado izquierdo) es mayor que la suma de los créditos (entradas en el lado derecho). Este es el saldo normal para las cuentas de activo y de gasto. Un saldo acreedor, por el contrario, ocurre cuando la suma de los créditos es mayor que la suma de los débitos. Este es el saldo normal para las cuentas de pasivo, patrimonio neto e ingresos.

¿Cuál es la importancia del balance para una empresa?

El balance es de vital importancia porque proporciona una visión instantánea de la situación financiera de la empresa en un momento dado. Permite evaluar la solvencia (capacidad de pagar deudas a largo plazo), la liquidez (capacidad de pagar deudas a corto plazo), la estructura de capital (cómo se financia la empresa) y la eficiencia en el uso de los activos. Es una herramienta clave para la toma de decisiones estratégicas, la planificación financiera y la comunicación con inversores o acreedores.

¿Cómo se interpreta un balance para evaluar la salud financiera?

Para interpretar un balance, se analizan las relaciones entre sus componentes. Por ejemplo, comparar los activos corrientes con los pasivos corrientes (índice de liquidez) indica la capacidad para cubrir obligaciones a corto plazo. Una alta proporción de activos fijos respecto a pasivos puede indicar una buena base de activos, pero también inmovilización de capital. La relación entre deuda y patrimonio neto (apalancamiento) muestra el riesgo financiero. Un balance saludable generalmente muestra suficientes activos para cubrir pasivos y un patrimonio neto robusto, indicando una base financiera sólida y menor dependencia de la deuda externa.

¿Qué es el ciclo contable y su relación con estos libros?

El ciclo contable es una serie de pasos que las empresas siguen para registrar y procesar las transacciones contables durante un período específico. Comienza con la identificación y análisis de las transacciones, seguido por su registro en el libro diario. Luego, los asientos del diario se pasan al libro mayor. A partir de los saldos del mayor, se elabora el balance de comprobación, se realizan ajustes, se preparan los estados financieros (incluido el balance) y se cierran las cuentas temporales. El libro diario y el mayor son los primeros y fundamentales pasos en este ciclo, proporcionando la base de datos para todos los análisis y reportes posteriores.

Tabla Comparativa: Libro Diario, Mayor y Balance

Para una mejor comprensión de las diferencias y roles de cada elemento, presentamos la siguiente tabla comparativa:

| Concepto | Descripción | Función Principal | Características Clave |

|---|---|---|---|

| Libro Diario | Registro cronológico de todas las transacciones financieras de una empresa. | Registrar inicialmente todas las operaciones económicas en el orden en que ocurren. |

|

| Libro Mayor | Registro que resume las transacciones de cada cuenta contable individual. | Organizar y clasificar la información del libro diario por cuenta para determinar sus saldos. |

|

| Balance | Estado financiero que resume la situación financiera de una empresa en un momento determinado. | Mostrar la posición financiera de la empresa (Activos, Pasivos, Patrimonio Neto) en una fecha específica. |

|

Conclusión

Dominar el ejercicio y la comprensión del libro diario, el libro mayor y el balance no es solo una cuestión de cumplimiento; es un pilar fundamental para la toma de decisiones inteligentes y el crecimiento sostenible de cualquier negocio. Estos registros contables, aunque inicialmente puedan parecer un desafío, son las herramientas más poderosas a disposición de un empresario para entender la salud financiera de su empresa en profundidad. La práctica constante, la atención al detalle y la comprensión de la interconexión entre estos elementos son clave para transformar datos crudos en información valiosa. Al invertir tiempo en su correcta elaboración e interpretación, estarás sentando las bases para una gestión financiera eficaz y para un futuro empresarial próspero y seguro.

Si quieres conocer otros artículos parecidos a Libro Diario, Mayor y Balance: Pilares de tu Negocio puedes visitar la categoría Librerías.