18/09/2023

El mundo de las finanzas, a pesar de su constante evolución digital, aún se apoya en instrumentos fundamentales como el cheque. Lejos de ser un simple trozo de papel, un cheque es una poderosa orden de pago que encierra una serie de normativas y funciones clave. Entender cada uno de sus componentes es esencial para operar con seguridad y eficiencia. Pero, ¿qué sucede una vez que el cheque ha sido emitido y llega a manos del beneficiario? ¿Qué información crucial debe figurar en su reverso, o 'dorso', para que la transacción sea válida y segura? Este artículo desglosará el universo del cheque, poniendo un énfasis particular en la importancia y el contenido del dorso.

- Concepto del Cheque: Una Orden de Pago Detallada

- Requisitos Esenciales para la Validez de un Cheque

- Anatomía de un Cheque: Sus Componentes

- Actores Involucrados en una Operación con Cheques

- La Relevancia del Cheque en la Economía Actual

- Tipos de Cheques: Común vs. Diferido

- Formas de Emisión: Determinando al Beneficiario

- El Cheque Cruzado: Un Plus de Seguridad

- El Dorso del Cheque: Clave para la Validez y la Trazabilidad

- Preguntas Frecuentes sobre el Cheque y su Dorso

- Conclusión

Concepto del Cheque: Una Orden de Pago Detallada

Para comprender plenamente la funcionalidad del cheque, es esencial analizar su concepto fundamental:

- Orden de Pago: El cheque no es una mera sugerencia, sino una instrucción directa y vinculante del titular de una cuenta corriente (el librador) a su banco. La frase impresa "Páguese este cheque a..." es un mandato que exige una acción inmediata de desembolso de una suma específica de dinero.

- Librada contra un Banco: "Librar" es el término técnico para expedir o extender un documento. Cuando se dice que un cheque es "librado contra un banco", significa que el librador ha creado y emitido formalmente el cheque, dirigiendo su orden de pago a una institución bancaria específica.

- Fondos Depositados o Autorización para Girar en Descubierto: La validez y el pago de un cheque dependen de que el librador posea fondos suficientes en su cuenta corriente. Sin embargo, existe una excepción: la "autorización para girar en descubierto". Esta es una facilidad crediticia otorgada por el banco que permite al cliente emitir cheques incluso si momentáneamente no cuenta con el saldo necesario, asumiendo así una deuda con la entidad financiera.

- Emitir Cheque con Fecha Diferida: Esta particularidad añade una dimensión de crédito al cheque. Permite que el librador establezca una fecha futura para el cobro del documento, convirtiéndolo en una herramienta de financiación a corto plazo o de planificación de pagos.

Requisitos Esenciales para la Validez de un Cheque

Para que un cheque sea un documento legal y ejecutable, debe contener una serie de elementos obligatorios que aseguran su formalidad y claridad:

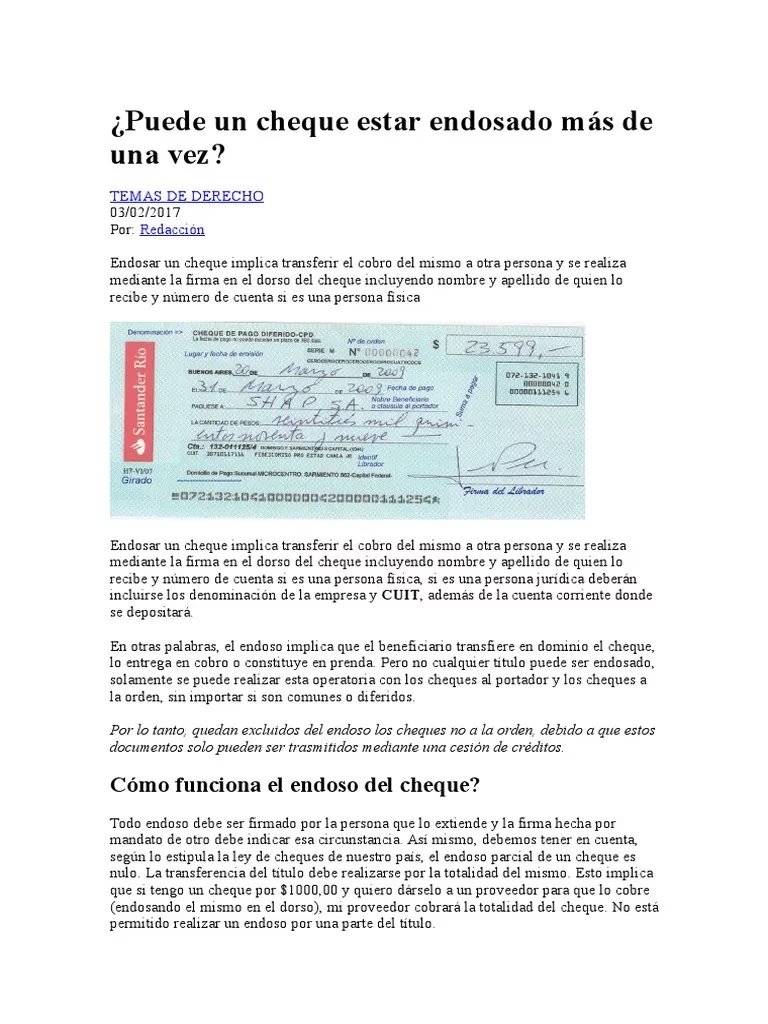

- Lugar y Fecha de Emisión: Son datos cruciales que marcan el momento y el sitio exacto en que el cheque fue extendido, información necesaria para calcular los plazos de presentación al cobro.

- Nombre y Número de Comprobante: Impresos de forma predeterminada tanto en el cuerpo como en el talón del cheque, facilitan su identificación única y su trazabilidad dentro del sistema bancario.

- Nombre y Domicilio del Banco: Identifican claramente la entidad financiera sobre la cual se gira el cheque y que, por ende, es responsable de efectuar el pago.

- Especificación del Beneficiario: Define quién tiene el derecho a cobrar el cheque. Puede ser "al portador" (cualquiera que lo posea), "a favor de una determinada persona o a la orden" (transferible por endoso), o "no a la orden" (solo cobrable por el beneficiario nombrado).

- La Cantidad Expresada: El importe del cheque debe figurar tanto en letras como en números, y se debe especificar la clase de moneda (por ejemplo, "pesos"). En caso de discrepancia, la cantidad expresada en letras es la que prevalece legalmente.

- Nombre, Domicilio y Número de Cuenta del Titular: Identifican al librador, es decir, a la persona o empresa que emite el cheque.

- Número de CUIL o CUIT del Titular: Este identificador fiscal es un requisito legal indispensable para la persona física o jurídica que expide el documento.

- Firma del Librador: Es el requisito más crítico. La firma autógrafa del titular de la cuenta es lo que autentifica la orden de pago y la hace legalmente vinculante.

Anatomía de un Cheque: Sus Componentes

Un cheque se divide en dos secciones principales, cada una con una función específica:

- Talón de Cobro: Esta parte suele desprenderse del cuerpo principal del cheque. Su propósito es servir como comprobante o registro para el librador y el beneficiario, confirmando que el cheque fue cobrado en la ventanilla del banco.

- Cuerpo del Cheque: Es la sección principal y esencial del documento. Contiene toda la información necesaria para que el pago se realice: la orden de pago, la cantidad, los datos del beneficiario, la fecha de emisión y, fundamentalmente, la firma del librador. Es la parte que se entrega al beneficiario para su cobro o depósito.

Actores Involucrados en una Operación con Cheques

En cada transacción con un cheque, intervienen varias figuras, cada una con un rol definido:

- Librador o Firmante: Es la persona o entidad titular de la cuenta corriente que emite el cheque y, por lo tanto, da la orden de pago al banco.

- El Banco: Es la institución financiera sobre la cual se ha girado o librado el cheque. Su responsabilidad es verificar la autenticidad del documento, la disponibilidad de fondos y, si todo es correcto, efectuar el pago.

- Beneficiario: Es la persona física o jurídica a cuyo favor se ha extendido el cheque y quien tiene el derecho inicial de cobrarlo.

- Tenedor o Portador: Es quien posee físicamente el cheque en un momento dado. Puede ser el beneficiario original o una persona a la que el cheque le fue transferido posteriormente mediante un endoso.

- Endosante: Es la persona que transfiere la titularidad y el derecho de cobro del cheque a otra, estampando su firma en el dorso del documento.

La Relevancia del Cheque en la Economía Actual

A pesar del auge de los medios de pago electrónicos, el cheque mantiene su importancia por diversas razones prácticas y de seguridad:

- Evita Riesgos con Efectivo: Reduce significativamente la necesidad de manejar grandes sumas de dinero en efectivo, minimizando el riesgo de robos o pérdidas.

- Prueba de Pago: Al ser una transacción bancarizada, cada cheque cobrado o depositado deja un registro documental. Esto lo convierte en una prueba irrefutable de que un pago fue realizado, útil para contabilidad y posibles disputas.

- Facilita Operaciones a Distancia: Permite realizar transacciones comerciales entre personas o empresas ubicadas en diferentes lugares geográficos, sin necesidad de un encuentro físico para el intercambio de dinero.

- Instrumento de Crédito: Particularmente el cheque de pago diferido, que permite posponer un pago a una fecha futura, funcionando como una forma de financiación a corto plazo para empresas y particulares.

Tipos de Cheques: Común vs. Diferido

La legislación reconoce dos modalidades principales de cheques, cada una con características y aplicaciones distintas:

| Característica | Cheque Común o Tradicional | Cheque de Pago Diferido |

|---|---|---|

| Uso Principal | Medio de pago para ser cobrado al momento de su presentación. | Instrumento de crédito o financiación, con fecha de pago futura. |

| Plazo de Presentación | 30 días corridos desde su fecha de emisión. | 30 días corridos a partir de la fecha de pago indicada en el cheque. |

| Endosos Permitidos | Un solo endoso. | Hasta dos endosos. |

| Plazo de Emisión | Se emite para cobro inmediato, con la fecha actual. | Puede ser emitido para un pago futuro, en un plazo de 1 a 360 días desde su emisión. |

| Ejemplo de Uso | Un cheque emitido el 01 de septiembre, cobrable hasta el 30 de septiembre inclusive. | Un cheque emitido el 01 de septiembre con fecha de pago 06 de octubre; cobrable hasta el 05 de noviembre inclusive. |

Es crucial saber que los bancos entregan chequeras separadas para cada tipo de cheque. Además, los tenedores de cheques diferidos tienen la opción de depositarlos y obtener un certificado que puede ser utilizado como garantía para créditos, e incluso este certificado es transmisible por endoso. Cabe destacar que la apertura de una cuenta para cheques diferidos es voluntaria y no requiere ser titular de una cuenta de cheques comunes.

Formas de Emisión: Determinando al Beneficiario

La manera en que un cheque es emitido impacta directamente en quién puede cobrarlo y si es posible su transferencia:

- Al Portador: Es el tipo de cheque más flexible. En este caso, no se especifica el nombre de un beneficiario, pudiendo dejarse el espacio en blanco o escribirse la frase "al portador". Cualquier persona que presente el cheque en ventanilla o lo deposite en su cuenta está autorizada a cobrarlo. Su transferencia es muy sencilla y no requiere de un endoso.

- A Favor de una Determinada Persona: Aquí se indica explícitamente el nombre del beneficiario. Sin embargo, dentro de esta categoría, hay dos variantes importantes que afectan su transmisibilidad:

- Con cláusula "a la orden" o sin ella: Si el cheque dice "Páguese este cheque a Fulano Pérez..." o "Páguese este cheque a la orden de Fulano Pérez...", el beneficiario nombrado (Fulano Pérez) puede cobrarlo directamente en ventanilla, depositarlo en su cuenta, o transferirlo a un tercero. Esta transferencia se realiza mediante un endoso en el dorso del cheque.

- Con cláusula "no a la orden": Si el cheque especifica "Páguese este cheque No a la orden de Fulano Pérez...", la transferencia a un tercero mediante endoso está estrictamente prohibida. En este caso, solo el beneficiario designado (Fulano Pérez) puede cobrar el cheque, ya sea por ventanilla o depositándolo en su propia cuenta bancaria.

El Cheque Cruzado: Un Plus de Seguridad

El cheque cruzado es fácilmente reconocible por las dos líneas paralelas transversales que se dibujan en el ángulo superior izquierdo del documento. Esta marcación no es meramente estética; es una medida de seguridad vital. Un cheque cruzado no puede ser cobrado en efectivo por ventanilla. Su única forma de cobro es a través de depósito en una cuenta corriente o caja de ahorro. Esta restricción asegura que el dinero siempre pase por un circuito bancario, permitiendo la identificación del beneficiario final y reduciendo drásticamente los riesgos asociados a la pérdida o robo del documento.

El Dorso del Cheque: Clave para la Validez y la Trazabilidad

El dorso, o reverso, de un cheque es mucho más que un espacio en blanco. Es una zona vital para la circulación del documento y para registrar eventos importantes que afectan su validez o su rechazo. Es aquí donde se materializa el concepto de endoso y donde el banco deja constancia de cualquier anomalía.

El Endoso: La Transferencia de Derechos

El endoso es el acto jurídico por el cual el beneficiario original de un cheque, o un tenedor posterior, transfiere la titularidad y, por ende, el derecho de cobro, a otra persona. Se realiza estampando la firma del endosante en el dorso del cheque, a menudo acompañada del nombre completo y el número de identificación del nuevo beneficiario (endosatario).

La legislación argentina establece límites claros para el número de endosos permitidos:

- Cheque Común: Solo se permite un endoso. Esto significa que el beneficiario original puede transferirlo a una única persona más.

- Cheque de Pago Diferido: Se permiten hasta dos endosos. Esta mayor flexibilidad como instrumento de crédito permite que circule entre más manos antes de su cobro, facilitando su uso como herramienta de financiación.

La importancia del endoso radica en que los endosantes son solidariamente responsables. Con su firma, no solo transfieren el cheque, sino que también garantizan la autenticidad del documento y, de forma implícita, que el librador tiene los fondos necesarios para que el cheque sea pagado. Esta responsabilidad solidaria es un elemento crucial para la confianza en la cadena de endosos.

Cuando el Banco Deniega el Pago: La Constancia en el Dorso

Lamentablemente, no todos los cheques son pagados. Existen diversas razones por las cuales un banco puede denegar el pago de un cheque. Cuando esto ocurre, el banco tiene la obligación de hacer constar el motivo del rechazo directamente en el dorso del cheque. Esta anotación es fundamental porque convierte el cheque en un documento con fuerza ejecutiva, permitiendo al beneficiario iniciar acciones legales de cobro de manera más ágil.

Los motivos comunes de rechazo que se asientan en el dorso incluyen:

- Falta de fondos: El librador no tiene dinero suficiente en su cuenta para cubrir el importe del cheque.

- Ausencia de requisitos esenciales: El cheque no cumple con alguno de los requisitos formales obligatorios (ej. falta de firma, fecha, etc.).

- Raspaduras, enmiendas o borrados: Cualquier alteración visible en el cuerpo del cheque que genere dudas sobre su autenticidad o integridad.

- Pago prohibido: Por ejemplo, si el librador ha sido declarado en quiebra o ha solicitado la suspensión de pagos del cheque.

- Dudosa autenticidad de la firma del librador: La firma en el cheque no coincide con los registros del banco o se sospecha que es falsa.

- Denuncia de extracción o sustracción: El librador ha reportado el cheque como robado, extraviado o sustraído.

- Endosos tachados: Si un endoso ha sido ilegible, anulado o presenta inconsistencias.

- Exceso de límite de endosos: Si se ha superado el número máximo de endosos permitidos para el tipo de cheque (uno para común, dos para diferido).

Además del motivo, el banco debe registrar la fecha del rechazo y, en algunos casos, el domicilio del librador. Esta constancia en el dorso habilita al beneficiario a iniciar un "juicio ejecutivo", un procedimiento legal mucho más rápido que un juicio común, para reclamar el importe del cheque, más intereses y gastos. La responsabilidad recae solidariamente sobre el o los titulares de la cuenta y los endosantes que participaron en la cadena de transferencia.

Curiosidad Histórica del Cheque

Desde enero de 2005, los cheques en Argentina adoptaron un formato estandarizado para mayor seguridad y eficiencia en el procesamiento. Actualmente, miden 18 cm de ancho por 7,6 cm de alto, son de un distintivo color celeste matizado con verde, y el logotipo del banco se ubica exclusivamente en el margen izquierdo. Esto demuestra cómo incluso un instrumento tradicional como el cheque evoluciona para adaptarse a las necesidades de seguridad y eficiencia bancaria.

Preguntas Frecuentes sobre el Cheque y su Dorso

- ¿Qué pasa si un cheque "no a la orden" tiene un endoso en el dorso?

- Si un cheque ha sido emitido con la cláusula "no a la orden", cualquier intento de endoso en su dorso carece de validez legal. El cheque solo podrá ser cobrado por el beneficiario original nombrado en el documento, y el endoso no lo habilita para ser cobrado por un tercero.

- ¿Puedo endosar un cheque en blanco sin poner mi nombre?

- Para que un endoso sea válido y seguro, debe contener la firma del endosante y, preferentemente, el nombre del nuevo beneficiario. Aunque en algunos casos se acepta un endoso "en blanco" (solo la firma), es una práctica menos segura ya que convierte el cheque en un documento al portador, susceptible de ser cobrado por quien lo tenga en sus manos, aumentando el riesgo de fraude o pérdida.

- Si endoso un cheque, ¿sigo siendo responsable si no se paga?

- Sí, como endosante, usted asume una responsabilidad solidaria. Esto significa que si el librador original no tiene fondos o el cheque es rechazado por cualquier otra razón, el tenedor actual podría reclamarle a usted (y a los demás endosantes) el pago del importe del cheque, los intereses y los gastos asociados al cobro judicial.

- ¿Qué debo hacer si mi cheque es rechazado y la constancia está en el dorso?

- La constancia de rechazo en el dorso del cheque habilita la vía ejecutiva. Debe asesorarse de inmediato con un abogado para iniciar un juicio ejecutivo contra el librador y/o los endosantes anteriores. Es fundamental que conserve el cheque original con la constancia bancaria, ya que es la prueba principal para el reclamo.

- ¿Por qué el cheque diferido permite más endosos que el común?

- El cheque de pago diferido funciona como un instrumento de crédito y financiación. Al permitir más endosos, se facilita su circulación en el mercado como una forma de pago a plazo o para descontar, otorgándole mayor liquidez y flexibilidad en las transacciones comerciales antes de su fecha de vencimiento.

Conclusión

El cheque, con sus múltiples facetas y regulaciones, sigue siendo una herramienta indispensable en el ecosistema financiero. Comprender no solo su anverso, sino especialmente el dorso y la información que allí se asienta, es fundamental para cualquier persona que opere con ellos. Desde el crucial acto del endoso que permite la transferencia de derechos, hasta las vitales constancias de rechazo que habilitan acciones legales, el dorso del cheque es un registro silencioso pero poderoso de su trayectoria y validez. Dominar estos aspectos no solo garantiza la seguridad de sus transacciones, sino que también le permite navegar el mundo bancario con mayor confianza y conocimiento.

Si quieres conocer otros artículos parecidos a El Dorso del Cheque: Claves para Entenderlo puedes visitar la categoría Librerías.