16/10/2022

La provincia de Santa Fe, como muchas otras jurisdicciones en Argentina, se encuentra en constante revisión y ajuste de su marco tributario. Uno de los impuestos más relevantes a nivel provincial es Ingresos Brutos (IIBB), que grava la actividad económica en su conjunto. Es fundamental para cualquier contribuyente, ya sea persona física o jurídica, estar al tanto de las modificaciones que se implementan para asegurar el correcto cumplimiento de sus obligaciones fiscales y evitar sorpresas. En este sentido, el año 2020 marcó un punto importante para los contribuyentes santafesinos, ya que la provincia introdujo una serie de modificaciones en su normativa tributaria que comenzaron a regir a partir de dicho período.

Esta actualización no solo responde a necesidades de recaudación provincial, sino también a la adaptación a nuevas realidades económicas, la búsqueda de mayor equidad fiscal o la simplificación de procesos. Comprender el alcance de estos cambios es crucial para la planificación financiera y operativa de cualquier actividad económica desarrollada en el territorio santafesino. A continuación, desglosaremos la importancia de estas actualizaciones, qué aspectos suelen verse afectados y cómo los contribuyentes pueden prepararse y adaptarse a este tipo de escenarios.

- ¿Qué Son los Ingresos Brutos y Por Qué Son Tan Relevantes?

- El Contexto de la Actualización 2020 en Santa Fe

- Tipos de Modificaciones Frecuentes en Ingresos Brutos

- Impacto de la Actualización en Contribuyentes

- Pasos a Seguir para el Contribuyente Ante Actualizaciones Tributarias

- Preguntas Frecuentes sobre Ingresos Brutos en Santa Fe y sus Actualizaciones

- ¿Quiénes están obligados a pagar Ingresos Brutos en Santa Fe?

- ¿Cómo se calcula el Impuesto sobre los Ingresos Brutos?

- ¿Dónde puedo consultar la normativa actualizada de Ingresos Brutos en Santa Fe?

- ¿Las actualizaciones de Ingresos Brutos afectan a todos los contribuyentes por igual?

- ¿Qué sucede si no me adapto a tiempo a los cambios en la normativa?

- ¿Es posible que haya más actualizaciones después de 2020?

- Conclusión

¿Qué Son los Ingresos Brutos y Por Qué Son Tan Relevantes?

Antes de sumergirnos en los detalles de la actualización, es vital comprender la naturaleza del Impuesto sobre los Ingresos Brutos. Se trata de un tributo provincial que grava la facturación bruta de las actividades económicas realizadas dentro de una jurisdicción. A diferencia de otros impuestos que gravan la renta neta o el consumo final, Ingresos Brutos es un impuesto que se aplica sobre los ingresos totales de una empresa o particular, sin descontar costos ni gastos. Esto lo convierte en una carga impositiva significativa para la mayoría de los negocios.

Su relevancia radica en que constituye una de las principales fuentes de financiamiento para las provincias, permitiéndoles afrontar sus gastos operativos, invertir en infraestructura y proveer servicios públicos esenciales. Para el contribuyente, su correcta liquidación y pago son indispensables para operar legalmente y evitar multas o recargos. Las modificaciones en este impuesto pueden tener un impacto directo y considerable en la rentabilidad de las empresas, afectando desde el precio de los productos y servicios hasta la competitividad de los sectores productivos.

El Contexto de la Actualización 2020 en Santa Fe

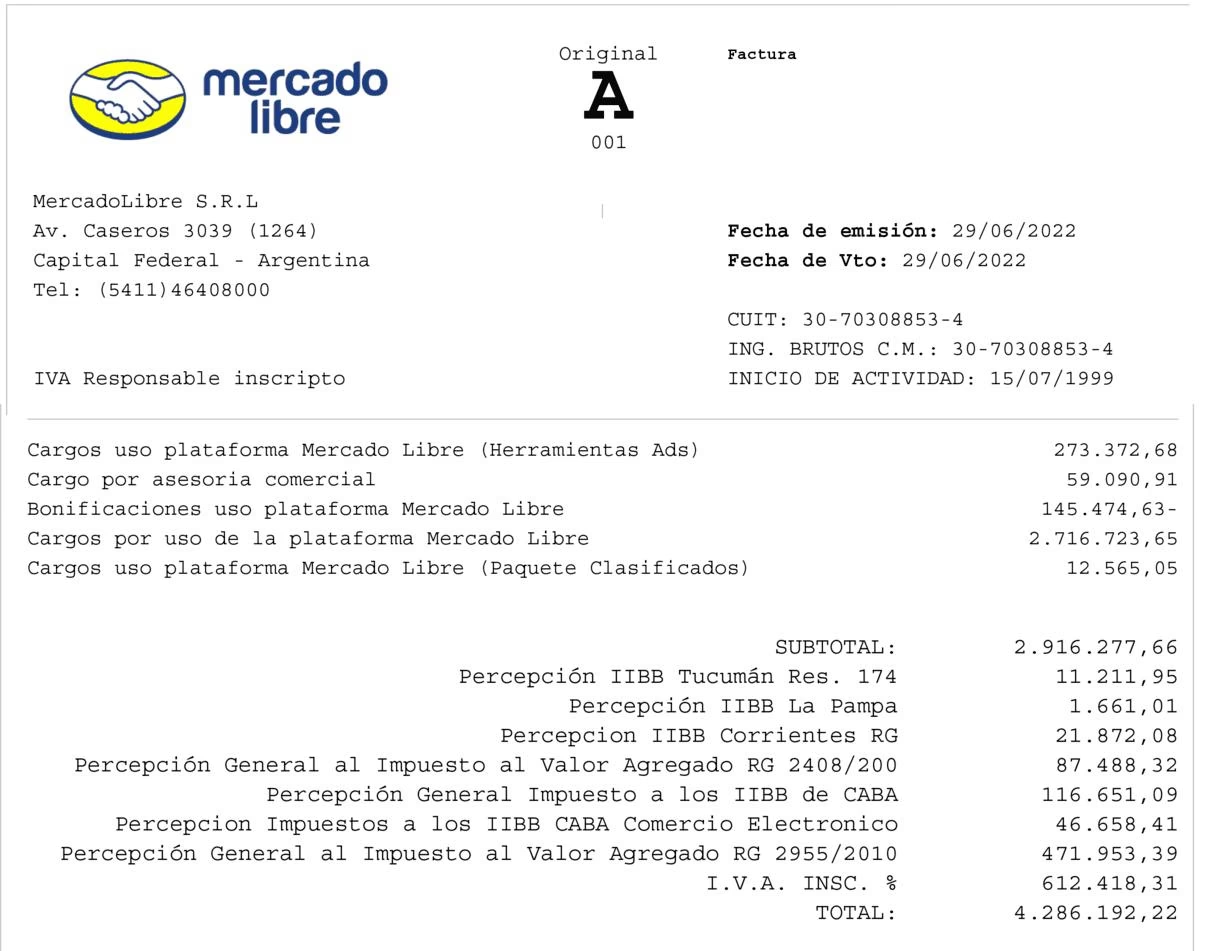

La información provista indica claramente que la provincia de Santa Fe realizó modificaciones en su normativa tributaria que comenzaron a regir a partir del año 2020. Este tipo de actualizaciones suelen ser el resultado de un análisis profundo por parte de las autoridades fiscales provinciales, considerando diversos factores. Entre ellos, se pueden mencionar la necesidad de ajustar la recaudación a las proyecciones presupuestarias, la adaptación a cambios en la legislación nacional, la promoción de ciertos sectores económicos a través de exenciones o reducciones, o la revisión de la carga fiscal en función de la coyuntura económica general.

Si bien la información específica sobre cada una de las modificaciones puntuales de 2020 no se detalla aquí, es fundamental entender que una actualización de esta índole puede abarcar diversos aspectos del impuesto. No se trata solo de un ajuste por inflación, sino que puede implicar una redefinición de alícuotas, la incorporación o eliminación de exenciones, la modificación de regímenes especiales o la introducción de nuevas obligaciones formales o materiales para los contribuyentes. La entrada en vigencia a principios de año permite a los contribuyentes tener un marco claro para la planificación anual, aunque exige una rápida adaptación.

Tipos de Modificaciones Frecuentes en Ingresos Brutos

Cuando una provincia decide actualizar su normativa de Ingresos Brutos, hay varios aspectos que suelen ser objeto de revisión. Comprender estas categorías generales ayuda a los contribuyentes a saber qué buscar en las comunicaciones oficiales o al consultar con sus asesores:

- Modificación de Alícuotas: Es uno de los cambios más directos y de mayor impacto. Consiste en el aumento o disminución de los porcentajes que se aplican sobre los ingresos brutos para calcular el impuesto. Estos porcentajes pueden variar según la actividad económica (ej. comercio, industria, servicios, profesiones liberales), el tamaño del contribuyente o incluso el tipo de producto/servicio. Un aumento de alícuotas implica una mayor carga fiscal, mientras que una reducción puede aliviarla.

- Alteración de Exenciones: Las exenciones son beneficios que liberan a ciertas actividades o contribuyentes del pago total o parcial del impuesto. Las actualizaciones pueden introducir nuevas exenciones para fomentar determinados sectores (ej. tecnología, energías renovables) o eliminar exenciones existentes si se considera que ya no cumplen su propósito original o si la provincia necesita aumentar su base de recaudación.

- Cambios en Regímenes Especiales: Algunas actividades o tipos de contribuyentes pueden estar sujetos a regímenes especiales de Ingresos Brutos, como el Régimen Simplificado (Monotributo provincial, si existe), regímenes de retención o percepción, o regímenes de promoción. Las modificaciones pueden alterar los límites de facturación para acceder a estos regímenes, los montos fijos a pagar, las alícuotas de retención/percepción o las actividades comprendidas.

- Ajustes en Mínimos y Topes: Puede haber modificaciones en los importes mínimos del impuesto a pagar para ciertos contribuyentes o en los topes de facturación para encuadrarse en determinadas categorías o regímenes.

- Nuevas Obligaciones o Beneficios: Las actualizaciones pueden introducir nuevas declaraciones juradas, regímenes de información, beneficios fiscales por inversión o contratación de personal, o programas de regularización de deudas.

Es importante recalcar que, sin la legislación específica de 2020, no podemos detallar cuáles de estas modificaciones específicas se implementaron. La clave es que los contribuyentes afectados por la actualización de 2020 debieron revisar estos puntos para entender el impacto directo en su liquidación.

Tabla: Aspectos Comunes Sujetos a Actualización en Ingresos Brutos

| Aspecto Sujeto a Cambio | Descripción General del Impacto | Ejemplo de Implicancia para el Contribuyente |

|---|---|---|

| Alícuotas | Variación en el porcentaje del impuesto aplicado a los ingresos. | Un aumento del 0.5% en la alícuota de comercio puede reducir significativamente la rentabilidad. |

| Exenciones | Inclusión o exclusión de actividades o sujetos del pago del impuesto. | Si su actividad pierde una exención, deberá empezar a tributar por sus ingresos. |

| Regímenes Especiales | Modificación de límites o condiciones para regímenes simplificados o de promoción. | Podría pasar de un régimen simplificado a uno general, aumentando la complejidad y carga fiscal. |

| Mínimos / Topes | Ajuste de los montos mínimos a pagar o límites de facturación para categorías. | Un nuevo mínimo podría implicar pagar más impuesto, incluso con baja facturación. |

| Retenciones / Percepciones | Cambios en las tasas o modalidades de adelanto del impuesto. | Mayor porcentaje de retención implica que más dinero queda retenido por terceros antes de llegar al contribuyente. |

Si quieres conocer otros artículos parecidos a ¿Cuándo Cambiaron los Ingresos Brutos en Santa Fe? puedes visitar la categoría Librerías.