29/06/2024

En el complejo mundo de la administración tributaria argentina, comprender y declarar correctamente la Actividad Económica es un pilar fundamental para cualquier contribuyente, ya seas un pequeño monotributista o una gran empresa. La Administración Federal de Ingresos Públicos (AFIP) requiere que cada sujeto identifique con precisión qué tipo de labores realiza, ya que esta clasificación impacta directamente en sus obligaciones fiscales y en los regímenes a los que puede adherirse. Pero, ¿sabes dónde encontrar esta opción en el sitio web de la AFIP? ¿Conoces la importancia del Clasificador de Actividades Económicas (CLAE) y cómo te afecta? En este artículo, desglosaremos todo lo que necesitas saber para navegar con éxito este aspecto crucial de tu relación con el fisco.

- ¿Por qué es crucial definir correctamente tu actividad económica ante AFIP?

- Navegando en el sitio de AFIP: Cómo encontrar la opción "Actividades"

- El corazón del sistema: El Clasificador de Actividades Económicas (CLAE) – Formulario Nº 883

- Entendiendo tu actividad: Definiciones clave y jerarquización

- El proceso de empadronamiento y sus implicancias

- Un vistazo a las categorías de actividades CLAE

- Preguntas Frecuentes (FAQ) sobre Actividades en AFIP

- ¿Qué es la Clave Fiscal y por qué la necesito para esto?

- ¿Puedo tener más de una actividad económica registrada en AFIP?

- ¿Qué hago si mi actividad no está listada específicamente en el CLAE?

- ¿Qué pasa si mis ingresos cambian y mi actividad principal ya no es la misma?

- ¿Dónde puedo consultar mi CLAE actual y verificar si es correcto?

¿Por qué es crucial definir correctamente tu actividad económica ante AFIP?

La correcta identificación de tu actividad económica no es un mero formalismo; es la base sobre la cual la AFIP determina tus responsabilidades tributarias. Define, por ejemplo, si podés ser Monotributista o Responsable Inscripto, qué impuestos debés pagar (IVA, Ganancias, etc.), qué regímenes de información te aplican y qué beneficios o restricciones podrías tener. Una clasificación errónea puede llevar a inconsistencias, multas y la imposibilidad de realizar trámites esenciales. Es la fotografía de tu rol en la economía, un dato que el organismo utiliza para agrupar y analizar a los contribuyentes según sus funciones, garantizando así un sistema más ordenado y justo.

Acceder a la sección donde se gestionan tus actividades económicas en el portal de la AFIP es un proceso directo, pero requiere conocer el camino exacto dentro del vasto universo de servicios disponibles. Los pasos son los siguientes:

- Ingresá a la web de la AFIP: Abrí tu navegador y dirigite al sitio oficial de la AFIP (www.afip.gob.ar).

- Accedé con tu Clave Fiscal: En la página principal, buscá la opción para ingresar con tu CUIT y Clave Fiscal. Si aún no la tenés, deberás generarla previamente, ya que es la llave de acceso a todos tus servicios personales.

- Buscá "Sistema Registral": Una vez dentro de tu sesión, en el menú de servicios habilitados, deberás buscar y seleccionar el servicio denominado "Sistema Registral". Este es el corazón de la gestión de tus datos como contribuyente.

- En la columna izquierda, buscá "REGISTRO TRIBUTARIO": Dentro del "Sistema Registral", observarás un menú o una columna de opciones a la izquierda de la pantalla. Allí, localizá y hacé clic en "REGISTRO TRIBUTARIO".

- Seleccioná "ACTIVIDADES": Una vez desplegadas las opciones de "REGISTRO TRIBUTARIO", encontrarás la opción "ACTIVIDADES". Hacé clic allí para ingresar a la sección donde podrás consultar y gestionar tus actividades económicas registradas ante la AFIP.

Los pasos son sencillos, pero es fundamental seguir el orden para llegar a la pantalla correcta y evitar confusiones en el portal.

El corazón del sistema: El Clasificador de Actividades Económicas (CLAE) – Formulario Nº 883

La definición y clasificación de las actividades económicas en Argentina se rige actualmente por el "Clasificador de Actividades Económicas (CLAE) – Formulario Nº 883". Este nomenclador fue aprobado mediante la Resolución General 3537, que entró en vigencia el 1 de noviembre de 2013, y sustituyó al anterior "Nomenclador de Actividades – Formulario Nº 150" regulado por la RG 485.

El CLAE 883 no es una invención arbitraria de la AFIP. Responde a la estructura, definiciones y principios básicos de la Clasificación Industrial Internacional Uniforme de todas las Actividades Económicas (CIIU Revisión 4), elaborada por las Naciones Unidas, y la Clasificación Nacional de Actividades Económicas (ClaNAE 2010) del Instituto Nacional de Estadísticas y Censos (INDEC). Esto asegura que la clasificación de tu actividad tenga un correlato con estándares internacionales y nacionales, facilitando la comparabilidad de datos económicos.

Objetivo y Estructura del CLAE

El objetivo principal del CLAE es ordenar y agrupar los datos de los contribuyentes según atributos análogos u homogéneos, considerando cómo se realizan y combinan las actividades económicas. Para ello, asocia un código numérico a cada actividad, permitiendo su agregación o desglose en distintos niveles de detalle.

La estructura del código CLAE es numérica y consta de seis dígitos, aunque se basa en una clasificación que tiene secciones alfabéticas:

- 1°) Categoría de Tabulación (Sección): Representa una sección cuyo código es alfabético. Existen VEINTIÚN (21) secciones, desde la letra A hasta la U.

- 2°) Grupo: Son los TRES (3) primeros dígitos numéricos del código. El clasificador cuenta con DOSCIENTOS VEINTICINCO (225) grupos.

- 3°) Actividad: Son los SEIS (6) dígitos completos. La clasificación tiene NOVECIENTOS CINCUENTA Y UN (951) actividades. Es importante notar que si el sexto dígito es diferente de CERO (0), indica que es una apertura específica de la Administración Federal.

Tabla Comparativa: Nomencladores de Actividades

| Característica | Nomenclador Anterior (Formulario Nº 150 - RG 485) | Nomenclador Actual (CLAE – Formulario Nº 883 - RG 3537) |

|---|---|---|

| Base Internacional | CIIU Revisión 3 | CIIU Revisión 4 |

| Base Nacional | No especificado en el texto, se entiende que era más antigua | ClaNAE 2010 (INDEC) |

| Fecha de Vigencia | Anterior al 01/11/2013 | A partir del 01/11/2013 |

| Niveles de Desagregación (AFIP) | No detallado | 3 (Sección, Grupo, Actividad) |

| Código de Actividad | No detallado | 6 dígitos numéricos |

Entendiendo tu actividad: Definiciones clave y jerarquización

Para clasificar correctamente tu actividad, es fundamental entender las definiciones que la AFIP maneja:

- Unidad de clasificación: Es el contribuyente y/o responsable que se vincula con la AFIP por obligaciones tributarias y/o previsionales.

- Actividad económica: Es el proceso de producción, distribución y venta de bienes y/o prestación de servicios desarrollado por una unidad con el propósito de satisfacer necesidades individuales y/o colectivas. Una unidad puede desarrollar una o más actividades.

Jerarquización de Actividades: Principal y Secundarias

Cuando una unidad de clasificación desarrolla múltiples actividades, la AFIP establece un criterio de jerarquización para determinar cuál es la principal y cuáles son las secundarias. El criterio general es el de los Ingresos:

- Ingresos: Son los importes facturados (según comprobantes como factura o documento equivalente) por ventas de bienes, prestación o locación de servicios, netos de devoluciones, bonificaciones e impuestos nacionales directos o indirectos (IVA, internos). También se deben adicionar los reintegros habituales. En operaciones de intermediación, se consideran ingresos las comisiones o retribuciones por servicios prestados.

- Actividad principal: Es aquella que proporciona los mayores ingresos.

- Actividad/es secundaria/s: Son las que le siguen en orden de importancia según el mismo criterio de ingresos.

En caso de que se produzca igualdad en los ingresos de actividades diferentes, para determinar la precedencia se incorporan los conceptos de habitualidad y regularidad en el desarrollo de las mismas, asignando prioridad a los procesos o servicios que se efectúan con mayor frecuencia.

Criterio de Excepción: Remuneraciones

Cuando la unidad de clasificación no cuenta con la variable ingresos para la jerarquización de sus actividades (por ejemplo, entidades sin fines de lucro u organismos del sector público), se utiliza como criterio de excepción el concepto de remuneraciones. En este caso:

- Actividad principal: La que insuma mayores gastos en personal.

- Actividades secundarias: Las que le siguen en orden de importancia según este mismo criterio.

Ejemplos Prácticos de Jerarquización

Para ilustrar cómo se aplica la jerarquización, consideremos los siguientes ejemplos:

Ejemplo A: Fabricación de camperas, bolsos y cinturones de cuero

Esta es una actividad industrial (Sección C - Industria manufacturera). Los productos fabricados pueden corresponder a distintos grupos dentro de la clasificación. Supongamos:

- Confección de camperas y cinturones de cuero: Grupo 141 ("Confección de prendas de vestir, excepto prendas de piel").

- Fabricación de bolsos de cuero: Grupo 151 ("Curtido y terminación de cueros; fabricación de artículos de marroquinería y talabartería").

Si los mayores ingresos provienen de la fabricación de camperas, la actividad principal será "Confección de prendas de vestir de cuero" (Código 141202). Si la fabricación de bolsos genera el segundo mayor ingreso, será la primera actividad secundaria: "Fabricación de maletas, bolsos de mano y similares, artículos de talabartería y artículos de cuero n.c.p." (Código 151200). Finalmente, si la fabricación de cinturones genera los menores ingresos, será la segunda actividad secundaria: "Fabricación de accesorios de vestir de cuero" (Código 141201).

Ejemplo B: Venta al por menor y reparación de heladeras

Aquí tenemos dos actividades distintas: una comercial y otra de prestación de servicios. La venta al por menor pertenece a la Sección G ("Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas"), mientras que la reparación pertenece a la Sección S ("Servicios de asociaciones y servicios personales").

Si la venta de heladeras es la que proporciona mayores ingresos, la actividad principal será "Venta al por menor de electrodomésticos, artefactos para el hogar y equipos de audio y video" (Código 475300) dentro del Grupo 475. La actividad secundaria será la reparación: "Reparación de artículos eléctricos y electrónicos de uso doméstico" (Código 952100) dentro del Grupo 952.

El proceso de empadronamiento y sus implicancias

Con la implementación del CLAE 883, la AFIP realizó un proceso de conversión automática de actividades basado en tablas de correspondencia. Sin embargo, no siempre fue posible una conversión perfecta, o las actividades de un contribuyente pueden haber cambiado con el tiempo.

Consulta de Conversión y Empadronamiento Manual

Los contribuyentes a quienes se les realizó la conversión automática pudieron tomar conocimiento de los nuevos códigos de sus actividades en el sitio web de la AFIP, accediendo a la "Consulta Conversión Automática de Actividades Económicas R. G. Nº 3537", o a través del servicio "Sistema Registral".

Si la consulta revelaba que no se realizó la conversión automática, o si tu actividad principal ha cambiado, debías (y debés) empadronarte ingresando al servicio "Sistema Registral" con tu Clave Fiscal, en la opción "Actividades Económicas" del "Registro Tributario". Desde allí, podés seleccionar el/los nuevo/s código/s de actividad/es que correspondan según el CLAE – Formulario Nº 883.

Fechas de Vencimiento para el Empadronamiento Original (Histórico)

La Resolución General 3537 estableció un cronograma de vencimientos para el empadronamiento obligatorio, basado en la terminación de la CUIT del contribuyente. Aunque estas fechas ya pasaron, es importante entender que la obligación de tener la actividad correctamente declarada es continua.

| Terminación C.U.I.T. | Fecha de Vencimiento Original (Hasta) |

|---|---|

| 0 | 29 de Noviembre de 2013 |

| 1 | 13 de Diciembre de 2013 |

| 2 | 27 de Diciembre de 2013 |

| 3 | 10 de Enero de 2014 |

| 4 | 24 de Enero de 2014 |

| 5 | 7 de Febrero de 2014 |

| 6 | 21 de Febrero de 2014 |

| 7 | 7 de Marzo de 2014 |

| 8 | 21 de Marzo de 2014 |

| 9 | 31 de Marzo de 2014 |

Restricciones por Incumplimiento

Aquellos contribuyentes que no cumplan con la obligación de empadronarse (o actualizar su situación) están alcanzados por serias restricciones hasta que regularicen su situación. Estas incluyen:

- Imposibilidad de obtener la constancia de inscripción en el sitio web de AFIP.

- No ser informado en el archivo "Condición Tributaria".

- Imposibilidad de registrar operaciones en el "Registro de Operadores de Comercio Exterior".

Operaciones que requieren empadronamiento previo

Desde la entrada en vigencia del CLAE 883, es necesario efectuar previamente el empadronamiento o la actualización de actividades para operar con diversas transacciones críticas en la AFIP:

- Adhesión al Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

- Actualización de datos en el "Sistema Registral" (alta o baja de impuestos, actualización de domicilio, alta o baja de caracterizaciones, actualización de correos electrónicos y teléfonos, entre otros).

- Empadronamiento de trabajadores autónomos.

- Recategorización o modificación de datos del Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

- Inscripción o actualización de datos en los "Registros Especiales".

Esto subraya la importancia de mantener tu información de actividades al día, ya que es un prerrequisito para la mayoría de los trámites esenciales.

Modificación de la Actividad Principal

Si, con posterioridad al empadronamiento, se produce una modificación de la actividad principal declarada (por cambios en los ingresos u otros criterios de jerarquización), el contribuyente debe informar a la AFIP esta circunstancia. El plazo para hacerlo es dentro de los DIEZ (10) primeros días hábiles del sexto mes posterior al cierre del ejercicio comercial o año fiscal. El incumplimiento de esta obligación puede acarrear la aplicación de sanciones previstas en la Ley Nº 11.683.

Un vistazo a las categorías de actividades CLAE

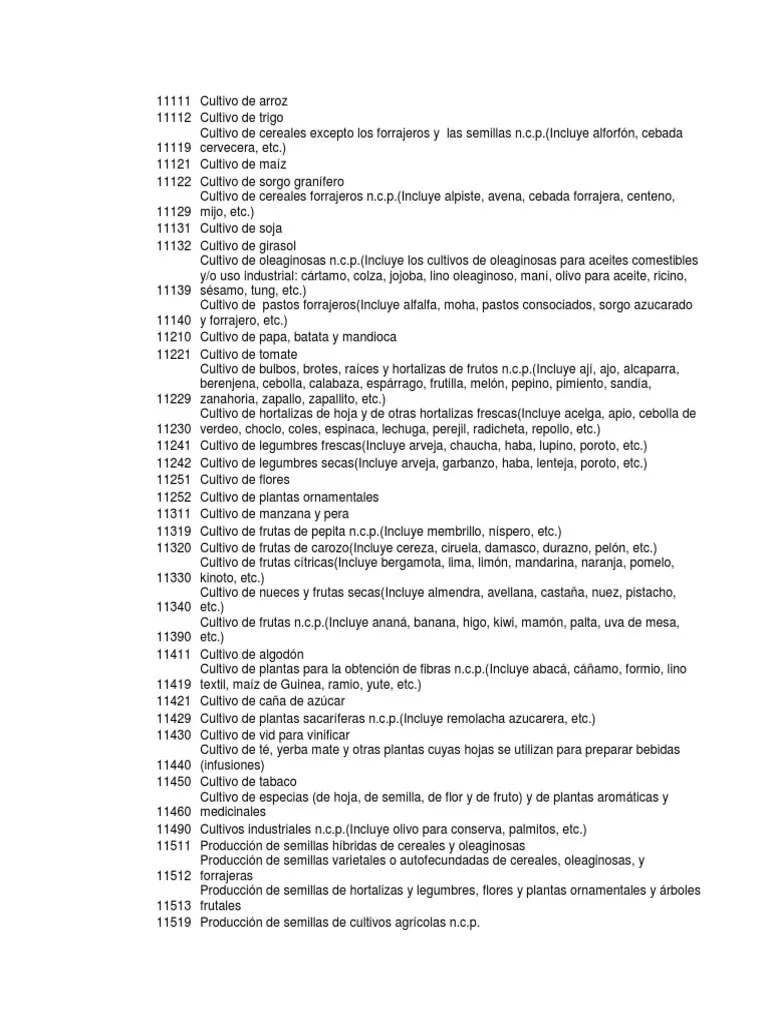

El CLAE organiza las actividades en 21 grandes categorías de tabulación o secciones, identificadas con letras de la A a la U. Cada una de ellas abarca un universo de actividades específicas. Conocerlas te da una idea de la amplitud y el nivel de detalle que maneja la AFIP:

- A – Agricultura, Ganadería, Caza, Silvicultura y Pesca: Explotación de recursos naturales vegetales y animales.

- B – Explotación de Minas y Canteras: Extracción de minerales, petróleo y gas.

- C – Industria Manufacturera: Transformación física o química de materias primas en productos nuevos.

- D – Suministro de Electricidad, Gas, Vapor y Aire Acondicionado: Generación y distribución de energía.

- E – Suministro de Agua, Cloacas, Gestión de Residuos, Recuperación de Materiales y Saneamiento Público: Servicios relacionados con el agua y la gestión de residuos.

- F – Construcción: Actividades de edificación, desde la preparación del terreno hasta la terminación.

- G – Comercio al por Mayor y al por Menor; Reparación de Vehículos Automotores y Motocicletas: Venta de productos y servicios asociados.

- H – Servicios de Transporte y Almacenamiento: Movimiento de cargas y pasajeros, y actividades logísticas.

- I – Servicios de Alojamiento y Servicios de Comida: Hotelería, restaurantes y servicios de alimentación.

- J – Información y Comunicaciones: Producción y distribución de información, medios de comunicación y tecnología.

- K – Intermediación Financiera y Servicios de Seguros: Actividades bancarias, financieras y de seguros.

- L – Servicios Inmobiliarios: Venta, alquiler y administración de bienes raíces.

- M – Servicios Profesionales, Científicos y Técnicos: Asesoramiento jurídico, contable, ingeniería, publicidad, investigación.

- N – Actividades Administrativas y Servicios de Apoyo: Alquiler de bienes, servicios de personal, agencias de viajes, seguridad, limpieza.

- O – Administración Pública, Defensa y Seguridad Social Obligatoria: Funciones del estado y seguridad social.

- P – Enseñanza: Educación pública y privada en todos los niveles.

- Q – Salud Humana y Servicios Sociales: Atención médica, odontológica y servicios sociales.

- R – Servicios Artísticos, Culturales, Deportivos y de Esparcimiento: Espectáculos, museos, deportes, juegos.

- S – Servicios de Asociaciones y Servicios Personales: Organizaciones empresariales, sindicatos, servicios de belleza, lavandería, funerarias.

- T – Servicios de Hogares Privados que Contratan Servicio Doméstico: Empleo de personal doméstico.

- U – Servicios de Organizaciones y Órganos Extraterritoriales: Actividades de organismos internacionales y embajadas.

Esta diversidad demuestra la exhaustividad del CLAE, diseñado para abarcar la totalidad de las actividades económicas que se desarrollan en el país.

Preguntas Frecuentes (FAQ) sobre Actividades en AFIP

¿Qué es la Clave Fiscal y por qué la necesito para esto?

La Clave Fiscal es una contraseña personal e intransferible que te permite acceder a los servicios de la AFIP de forma segura. Es indispensable para realizar cualquier trámite en línea, incluyendo la consulta y modificación de tus actividades económicas en el "Sistema Registral". Sin ella, no podrás ingresar a tu perfil de contribuyente.

¿Puedo tener más de una actividad económica registrada en AFIP?

Sí, absolutamente. La mayoría de los contribuyentes tienen una actividad principal y pueden tener una o varias actividades secundarias, siempre que las desarrollen de manera regular y generen ingresos. La clave está en declararlas todas y jerarquizarlas correctamente según el criterio de ingresos (o remuneraciones).

¿Qué hago si mi actividad no está listada específicamente en el CLAE?

El CLAE incluye categorías con la denominación "n.c.p." (no clasificados en otra parte). Si tu actividad no encaja en una descripción específica, deberías buscar la categoría "n.c.p." dentro del grupo o sección más afín a tu rubro. Es fundamental no inventar códigos, sino buscar la opción más genérica que la AFIP ya provee para estos casos.

¿Qué pasa si mis ingresos cambian y mi actividad principal ya no es la misma?

Debes informar a la AFIP esta modificación. Como se mencionó anteriormente, tenés un plazo de diez (10) días hábiles del sexto mes posterior al cierre de tu ejercicio comercial o año fiscal para comunicar el cambio de actividad principal. Mantener esta información actualizada es crucial para evitar sanciones y asegurar el correcto cumplimiento de tus obligaciones.

¿Dónde puedo consultar mi CLAE actual y verificar si es correcto?

Podés consultar tus actividades registradas ingresando al sitio web de la AFIP con tu Clave Fiscal, y luego yendo a "Sistema Registral" -> "REGISTRO TRIBUTARIO" -> "ACTIVIDADES". Allí podrás ver los códigos de CLAE que tenés declarados y, si es necesario, realizar las modificaciones pertinentes.

Comprender y gestionar adecuadamente tu Actividad Económica en la AFIP es un paso fundamental para una relación fiscal transparente y sin problemas. El CLAE 883 es la herramienta que la AFIP utiliza para organizar y categorizar la vasta diversidad de labores productivas y de servicios en Argentina. Al conocer dónde encontrar esta opción, cómo funciona el clasificador y cuáles son tus responsabilidades al respecto, te asegurás de estar un paso adelante en tu cumplimiento tributario. No subestimes la importancia de este dato; es la base de tu perfil fiscal y la clave para operar sin restricciones en el ámbito económico nacional.

Si quieres conocer otros artículos parecidos a Tu Actividad Económica en AFIP: Guía Completa puedes visitar la categoría Librerías.