18/12/2023

En el vasto universo de la administración empresarial, donde cada cifra cuenta y cada transacción es un eslabón vital, existe una herramienta fundamental que actúa como la memoria operativa de cualquier negocio: el Libro Diario. Este pilar de la contabilidad no es solo un registro; es el primer testigo de la vida económica de una empresa, el guardián de su historia financiera contada día a día. Si alguna vez te has preguntado cómo las empresas mantienen un orden impecable en sus cuentas o cómo logran rastrear cada movimiento monetario, la respuesta comienza aquí, en las páginas (físicas o digitales) de este indispensable documento.

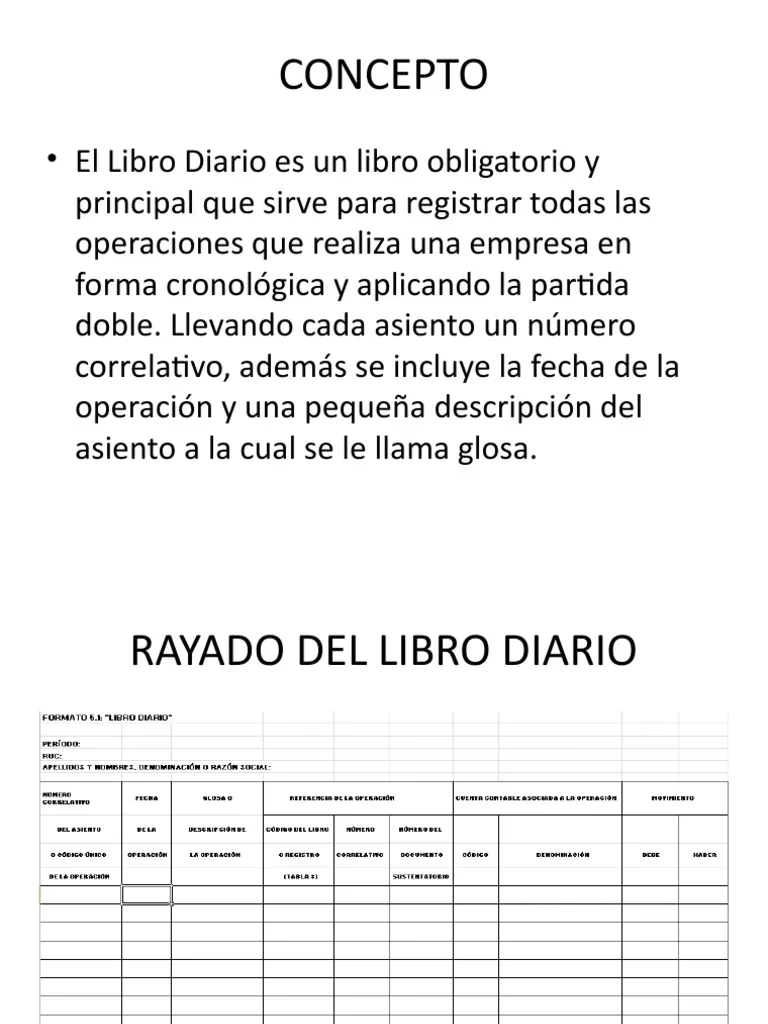

El Libro Diario es, en esencia, un libro contable donde se anotan, de forma cronológica y detallada, todos y cada uno de los hechos económicos que ocurren en una empresa. Cada vez que se realiza una compra, una venta, un pago, o cualquier otra operación que implique un movimiento de dinero o un cambio en los activos y pasivos, esta acción se registra meticulosamente. La anotación de cada uno de estos sucesos se denomina asiento o partida. Esto significa que cada transacción, desde la más pequeña hasta la más compleja, encuentra su lugar en este registro, proporcionando una fotografía clara y secuencial de la actividad económica.

- La Esencia de la Contabilidad: El Sistema de Partida Doble

- Asientos Manuales vs. Asientos Automáticos: La Sinergia en los Sistemas Contables

- Beneficios Invaluables de un Libro Diario Bien Llevado

- Libro Diario vs. Libro Mayor: Desentrañando las Diferencias y su Complementariedad

- Errores Comunes en el Registro del Libro Diario y Cómo Evitarlos

- El Libro Diario en la Era Digital: Hacia la Automatización Contable

- Preguntas Frecuentes sobre el Libro Diario

- Conclusión

La Esencia de la Contabilidad: El Sistema de Partida Doble

Lo que dota de una robustez inigualable al Libro Diario es su adhesión estricta al sistema de partida doble. Este principio contable, que data de siglos, es la base de la contabilidad moderna y asegura la coherencia y el equilibrio de las cuentas. Cada asiento registrado en el Libro Diario sigue esta lógica fundamental: por cada débito en una o varias cuentas, debe haber un crédito equivalente en otras cuentas, de tal manera que la suma total de los débitos sea siempre igual a la suma total de los créditos. Esta igualdad intrínseca es lo que garantiza que la ecuación contable (Activo = Pasivo + Patrimonio Neto) se mantenga siempre en equilibrio, reflejando la realidad financiera de la empresa con una precisión milimétrica.

Por ejemplo, si una empresa compra mercancías a crédito, el asiento en el Libro Diario reflejará un débito en la cuenta de "Compras" o "Inventario" (aumentando un activo o un gasto) y un crédito equivalente en la cuenta de "Proveedores" (aumentando un pasivo). Este equilibrio es crucial para la integridad de la información financiera y para la posterior elaboración de estados financieros.

Componentes Clave de un Asiento Contable

Aunque la naturaleza de los asientos pueda variar, todos comparten elementos esenciales que aseguran su claridad y utilidad:

- Fecha: El día exacto en que se realiza la transacción.

- Cuentas Afectadas: Los nombres y códigos de las cuentas contables que intervienen en la operación (ej. "Caja", "Bancos", "Clientes", "Ventas").

- Descripción: Un breve pero claro detalle de la transacción que explica qué ocurrió (ej. "Venta de mercancías al contado", "Pago de alquiler del mes").

- Debe (Débito): El valor monetario que se registra en el lado del "debe" de la cuenta (entradas, aumentos de activos o gastos, disminuciones de pasivos o patrimonio).

- Haber (Crédito): El valor monetario que se registra en el lado del "haber" de la cuenta (salidas, aumentos de pasivos o patrimonio, disminuciones de activos o gastos).

- Número de Comprobante: Referencia a la factura, recibo o documento que respalda la transacción.

Asientos Manuales vs. Asientos Automáticos: La Sinergia en los Sistemas Contables

En la era digital, la forma en que se registran los asientos en el Libro Diario ha evolucionado significativamente. Dependiendo del Sistema de Información Contable (SIC) que utilice una empresa, los asientos pueden ser generados de manera manual o automática, y a menudo, una combinación de ambos:

- Asientos Manuales: Son aquellos que un usuario (contador o personal administrativo) crea e introduce directamente en el sistema. Se utilizan generalmente para operaciones no rutinarias, ajustes contables, correcciones de errores, o transacciones que requieren un análisis específico. Ejemplos incluyen asientos de depreciación de activos, provisiones, ajustes por cierre de ejercicio, o la modificación de un monto en una nota de crédito que no se calculó automáticamente. Su flexibilidad permite adaptarse a situaciones únicas y complejas.

- Asientos Automáticos: Son generados directamente por el propio sistema contable en respuesta a ciertas acciones predefinidas. Estos son ideales para transacciones rutinarias y de alto volumen. Por ejemplo, al registrar una venta en un sistema de facturación, el software puede generar automáticamente el asiento en el Libro Diario, debitando la cuenta de "Clientes" o "Caja" y acreditando la cuenta de "Ventas" y "IVA por pagar". De igual forma, el cálculo automático de valores de impuestos, nóminas o el reconocimiento de ingresos recurrentes son funciones típicas de los asientos automáticos.

La coexistencia de ambos tipos de asientos permite una gestión contable eficiente: los asientos automáticos agilizan los procesos repetitivos y reducen el margen de error, mientras que los manuales ofrecen la flexibilidad necesaria para manejar las particularidades y ajustes que toda empresa requiere.

Beneficios Invaluables de un Libro Diario Bien Llevado

La importancia del Libro Diario trasciende su definición básica, aportando múltiples ventajas a la gestión empresarial:

- Base Fundamental: Es el punto de partida para la elaboración de todos los demás libros contables (como el Libro Mayor) y, en última instancia, para la preparación de los estados financieros (balance general, estado de resultados). Sin un Libro Diario preciso, toda la contabilidad posterior carecería de fiabilidad.

- Trazabilidad y Control: Permite seguir la pista de cada transacción desde su origen hasta su destino final. Esto es crucial para la auditoría interna y externa, la resolución de discrepancias y la prevención de fraudes. Ofrece un historial detallado que facilita el control interno.

- Cumplimiento Legal y Fiscal: En muchas jurisdicciones, el Libro Diario es un documento legalmente obligatorio. Su correcta llevanza asegura el cumplimiento de las normativas contables y fiscales, evitando sanciones y problemas con las autoridades.

- Toma de Decisiones Informadas: Al ofrecer una visión cronológica y detallada de las operaciones, proporciona datos esenciales para que la gerencia pueda tomar decisiones estratégicas basadas en información financiera sólida y verificable.

- Detección de Errores: Gracias al principio de partida doble, cualquier desequilibrio en los asientos es una señal inmediata de un error, facilitando su pronta identificación y corrección. Contribuye a la precisión de los registros.

Libro Diario vs. Libro Mayor: Desentrañando las Diferencias y su Complementariedad

Aunque ambos son pilares de la contabilidad, el Libro Diario y el Libro Mayor tienen funciones distintas pero complementarias. Entender su relación es clave para comprender el flujo de la información contable:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Función Principal | Registro cronológico y detallado de cada transacción. | Agrupación de todas las transacciones por cuenta individual. |

| Orden de Registro | Estrictamente cronológico (día a día). | Por cuenta contable (ej. "Caja", "Bancos", "Clientes"). |

| Nivel de Detalle | Detalle completo de cada asiento (fecha, cuentas, descripción, débitos y créditos). | Muestra los movimientos (débitos y créditos) y el saldo de cada cuenta. |

| Base para | El Libro Mayor y la verificación de la integridad de las transacciones. | La elaboración de Balances de Comprobación y Estados Financieros. |

| Pregunta que Responde | ¿Qué transacción ocurrió, cuándo y cómo afectó a las cuentas? | ¿Cuánto dinero hay en una cuenta específica? ¿Cuál es el saldo actual de un cliente? |

En pocas palabras, el Libro Diario es donde se anotan las "historias" de cada transacción a medida que suceden, mientras que el Libro Mayor es donde estas "historias" se clasifican y resumen por personaje (cuenta contable), para obtener una visión consolidada de cada elemento financiero.

Errores Comunes en el Registro del Libro Diario y Cómo Evitarlos

A pesar de la rigurosidad que exige, la contabilidad es susceptible de errores humanos. Algunos de los más frecuentes en el Libro Diario incluyen:

- Omisiones: No registrar una transacción o registrarla incompletamente.

- Errores de Cálculo: Sumas o restas incorrectas, o transposición de dígitos (ej. escribir 540 en lugar de 450).

- Asignación Incorrecta de Cuentas: Registrar una transacción en la cuenta equivocada (ej. un gasto de transporte en "gastos de oficina").

- Duplicidad de Registros: Anotar la misma transacción dos veces.

- Falta de Documentación de Respaldo: No asociar el asiento con su respectiva factura o recibo.

Para mitigar estos errores, es crucial implementar un sistema de doble verificación, realizar conciliaciones periódicas, capacitar adecuadamente al personal contable y, en la medida de lo posible, utilizar software contable que automatice y valide los registros.

El Libro Diario en la Era Digital: Hacia la Automatización Contable

La evolución tecnológica ha transformado la forma en que las empresas gestionan sus Libros Diarios. Si bien el concepto y los principios de la partida doble permanecen inalterables, la herramienta ha pasado de ser un tomo físico a un componente central de los sistemas de información contable (SIC) y software de gestión empresarial (ERP). La digitalización ofrece ventajas significativas:

- Automatización: Reducción drástica del trabajo manual y los errores asociados.

- Velocidad: Registros instantáneos y procesamiento rápido de grandes volúmenes de datos.

- Accesibilidad: Información disponible en tiempo real para múltiples usuarios, desde cualquier lugar.

- Generación de Informes: Capacidad para producir informes detallados y personalizados con un clic.

- Seguridad: Mayor protección de los datos y copias de seguridad automáticas.

Aunque el formato cambie, la función del Libro Diario digital sigue siendo la misma: ser el registro primario y cronológico de todas las transacciones financieras, garantizando la integridad y la trazabilidad de la información contable.

Preguntas Frecuentes sobre el Libro Diario

¿Es obligatorio llevar un Libro Diario?

Sí, en la mayoría de los países y jurisdicciones, el Libro Diario es un libro contable obligatorio para empresas y, en algunos casos, para profesionales independientes. Su obligatoriedad está ligada a la necesidad de mantener un registro fiscal y legal de todas las operaciones.

¿Quién debe llevar un Libro Diario?

Principalmente, todas las empresas, sin importar su tamaño o sector, están obligadas a llevar un Libro Diario. Esto incluye desde pequeñas y medianas empresas (PYMES) hasta grandes corporaciones. La normativa específica puede variar según el país y la forma jurídica del negocio.

¿Qué pasa si me equivoco en un asiento del Libro Diario?

Los errores son comunes, pero deben corregirse de forma adecuada para no comprometer la integridad de la contabilidad. Generalmente, no se borran ni tachan los asientos. La corrección se realiza mediante un "contra-asiento" o "asiento de ajuste", que anula el efecto del error y registra la operación correcta. En sistemas digitales, esto se maneja con asientos de reversión o modificación que mantienen un rastro de las correcciones.

¿Con qué frecuencia debo registrar las transacciones?

Idealmente, las transacciones deben registrarse en el Libro Diario a medida que ocurren, o al menos al final de cada día hábil. Esto garantiza la actualización y precisión de la información, facilitando la conciliación bancaria y la preparación de informes periódicos. La regularidad es clave para evitar acumulaciones y errores.

¿El Libro Diario es lo mismo que el Libro de Caja?

No, no son lo mismo. El Libro de Caja es un registro auxiliar que se enfoca exclusivamente en las entradas y salidas de efectivo (dinero físico y equivalentes). El Libro Diario, por su parte, registra todas las transacciones económicas de la empresa, incluyendo las que no implican efectivo de inmediato (como ventas a crédito, depreciaciones, etc.). El Libro de Caja es un subconjunto de lo que eventualmente se registraría en el Libro Diario.

Conclusión

El Libro Diario, ya sea en su formato tradicional o como parte integral de un sofisticado software contable, es mucho más que un simple registro de números. Es el cimiento sobre el cual se construye toda la estructura financiera de una empresa, un testimonio cronológico de su actividad económica y una herramienta indispensable para la transparencia, el control y la toma de decisiones. Comprender su función y su correcta aplicación es fundamental para cualquier persona involucrada en el mundo de los negocios, asegurando que la historia financiera de la empresa sea contada con precisión, orden y confiabilidad.

Si quieres conocer otros artículos parecidos a El Libro Diario: El Corazón Cronológico de tu Negocio puedes visitar la categoría Librerías.