11/01/2024

En el complejo engranaje de la gestión empresarial, el Libro Diario emerge como una herramienta indispensable, el primer escalón en el registro de la actividad económica de cualquier entidad. Lejos de ser un mero requisito burocrático, este documento contable es la columna vertebral que sostiene la transparencia, el control y la toma de decisiones informadas. Comprender su estructura, su propósito y la información que debe contener es crucial para la salud financiera y el cumplimiento legal de cualquier empresa, grande o pequeña.

Imagina el Libro Diario como el diario personal de tu empresa, donde cada día se anota minuciosamente cada suceso económico, desde la compra más insignificante hasta la venta más voluminosa. Es el registro primario y cronológico de todas las operaciones, el punto de partida para construir una imagen clara y precisa de la situación financiera. Sin él, la contabilidad sería un caos indescifrable, un laberinto sin salida que impediría la correcta evaluación del desempeño y la planificación futura.

- ¿Qué es Exactamente el Libro Diario?

- La Función Esencial del Libro Diario en la Gestión Empresarial

- ¿Quién Está Obligado a Llevar un Libro Diario?

- Información Obligatoria en Cada Asiento del Libro Diario

- Elaboración del Libro Diario: El Poder de la Partida Doble

- Tipos de Asientos Contables: Un Mundo de Operaciones

- El Formato del Libro Diario en la Práctica

- Libro Diario vs. Libro Mayor: Una Comparativa Esencial

- La Obligación de Conservación del Libro Diario

- Más Allá del Cumplimiento: El Libro Diario como Herramienta Estratégica

- Preguntas Frecuentes sobre el Libro Diario

¿Qué es Exactamente el Libro Diario?

El Libro Diario es un registro contable de carácter obligatorio en muchas jurisdicciones, diseñado para anotar de forma secuencial y día a día todas las operaciones económicas que realiza una empresa. Cada anotación, conocida como asiento contable, refleja el impacto de una transacción específica en las diversas cuentas contables de la organización. Esto incluye, pero no se limita a, ventas, compras, pagos, cobros, gastos, ingresos, movimientos de inventario, y cualquier otro evento que tenga una repercusión monetaria.

Su función primordial es capturar la esencia de cada movimiento financiero en el momento en que ocurre, proporcionando una "fotografía" detallada de la actividad económica diaria. A diferencia de otros libros contables que resumen información, el Libro Diario se caracteriza por su nivel de detalle y su estricto orden cronológico, lo que permite reconstruir el flujo de operaciones en cualquier momento.

La Función Esencial del Libro Diario en la Gestión Empresarial

La importancia del Libro Diario trasciende la simple obligación legal. Sus funciones son múltiples y vitales para la correcta gestión y el éxito a largo plazo de una empresa:

- Mantenimiento del Equilibrio Contable: Es la piedra angular para verificar que las transacciones se registran correctamente, asegurando el principio fundamental de la contabilidad de la partida doble, donde cada débito tiene su correspondiente crédito. Esto garantiza que la ecuación contable básica (Activo = Pasivo + Patrimonio Neto) se mantenga siempre en equilibrio.

- Organización y Trazabilidad: Proporciona un registro ordenado y correlativo de todas las transacciones. Esta organización facilita la comprensión de la actividad financiera a lo largo del tiempo, permitiendo rastrear el origen de cada movimiento y verificar su validez. En caso de auditorías o discrepancias, el Libro Diario es la primera fuente de consulta.

- Base para el Libro Mayor: El Libro Diario es el insumo principal para la elaboración del Libro Mayor. Mientras el Libro Diario registra las operaciones en orden cronológico, el Libro Mayor las agrupa por cuenta contable, consolidando los movimientos de cada una. Esta relación simbiótica es fundamental para el proceso contable completo.

- Cumplimiento de Obligaciones Legales y Fiscales: En la mayoría de los países, el Libro Diario es un libro contable obligatorio que debe ser legalizado y presentado ante las autoridades tributarias. Su correcta llevanza es indispensable para cumplir con las normativas vigentes, evitar sanciones y sustentar las declaraciones de impuestos.

- Soporte para la Toma de Decisiones: Al proporcionar una visión detallada de cada transacción, el Libro Diario se convierte en una fuente de información invaluable para los gerentes y directivos. Aunque no se utiliza directamente para el análisis financiero profundo, su contenido es la base para informes que sí lo permiten, influenciando las decisiones estratégicas.

¿Quién Está Obligado a Llevar un Libro Diario?

La obligación de llevar un Libro Diario varía significativamente según la legislación de cada país y el tipo de entidad económica. Sin embargo, en términos generales, las empresas con un sistema de tributación directa normal, incluyendo la mayoría de las sociedades mercantiles (sociedades anónimas, sociedades de responsabilidad limitada, etc.) y los autónomos o profesionales que ejercen actividades comerciales o empresariales, están obligados a su llevanza y presentación periódica a la administración tributaria correspondiente.

Es crucial que cada empresa o profesional consulte la normativa fiscal y mercantil específica de su jurisdicción, ya que existen umbrales de facturación o tipos de actividad que pueden eximir de esta obligación o modificar su formato (por ejemplo, regímenes simplificados o especiales).

Información Obligatoria en Cada Asiento del Libro Diario

Para que un asiento contable sea válido y el Libro Diario cumpla con su propósito legal y funcional, debe contener una serie de datos esenciales que permitan identificar, cuantificar y describir cada transacción. Estos son los elementos clave:

- Número de Asiento: Un identificador único y correlativo para cada operación. Facilita la referencia y el seguimiento de las transacciones.

- Fecha de la Operación: La fecha exacta en que se realizó la transacción. La rigurosidad cronológica es fundamental.

- Importe de la Transacción: El valor económico total de la operación, desglosado en débitos y créditos.

- Descripción Breve: Una glosa o concepto conciso que explique la naturaleza de la transacción (ej. "Compra de mercadería al contado", "Pago de alquiler", "Venta de servicios"). Esta descripción es vital para comprender el contexto de cada movimiento.

- Cuentas Contables Afectadas: Se deben identificar claramente las cuentas contables que intervienen en la transacción. Para cada cuenta, se especifica si su saldo aumenta o disminuye, registrándolo en la columna de "Debe" (débito) o "Haber" (crédito). Es esencial conocer la naturaleza de las cuentas (activo, pasivo, patrimonio neto, ingresos, gastos) para aplicar correctamente la partida doble.

Elaboración del Libro Diario: El Poder de la Partida Doble

La esencia de la elaboración del Libro Diario reside en el método de la partida doble, un principio contable universal que establece que "no hay deudor sin acreedor, ni acreedor sin deudor". Cada transacción afecta al menos a dos cuentas, y el total de los débitos registrados debe ser siempre igual al total de los créditos. Este sistema asegura el equilibrio contable y previene errores.

Cada asiento contable se estructura de la siguiente manera:

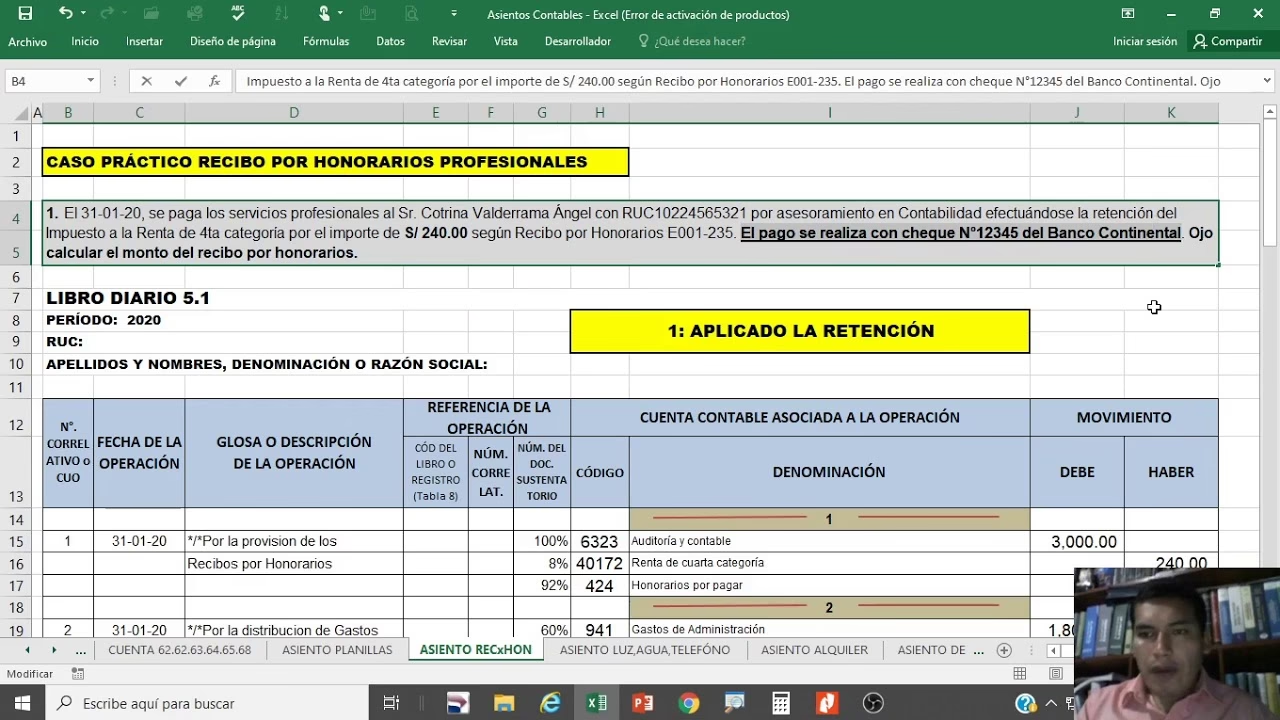

Fecha Descripción Debe Haber DD/MM/AAAA Cuenta(s) que se Debitan XXXX.XX Cuenta(s) que se Acreditan XXXX.XX (Breve glosa o concepto de la operación)Ejemplo Ilustrativo de Asiento Contable:

Supongamos que el 15 de marzo de 2024, una empresa compra mercaderías por valor de 500 € a crédito.

Fecha Descripción Debe Haber 15/03/2024 (1) Compra de Mercaderías Compras de Mercaderías 500.00 Proveedores 500.00 (Registro de la compra de mercaderías a crédito, según factura N° XXXXX)En este ejemplo:

- La cuenta "Compras de Mercaderías" (una cuenta de gasto) se debita por 500 €, lo que indica un aumento en los gastos o una entrada de un bien para la empresa.

- La cuenta "Proveedores" (una cuenta de pasivo) se acredita por 500 €, lo que significa un aumento en las obligaciones de la empresa.

El débito y el crédito son iguales (500 €), manteniendo el equilibrio de la operación. Este es un asiento compuesto, ya que involucra más de una cuenta de débito o crédito, aunque en este caso es una sola por lado.

Tipos de Asientos Contables: Un Mundo de Operaciones

Dentro del Libro Diario, podemos clasificar los asientos contables según su propósito o su complejidad:

- Asientos de Apertura: Son los primeros asientos del ejercicio contable. Registran el balance inicial de la empresa al inicio de sus operaciones o al comienzo de un nuevo período fiscal. Incluyen las aportaciones iniciales de los socios o propietarios, así como los saldos de activos, pasivos y patrimonio neto del período anterior.

- Asientos de Saldo Inicial: Si bien se relacionan con los de apertura, a menudo se refieren a la continuación de saldos de ejercicios anteriores, trasladando los saldos finales de las cuentas reales (activo, pasivo, patrimonio neto) al inicio del nuevo ejercicio.

- Asientos de Cierre de Ejercicio: Son los últimos asientos del período contable. Se utilizan para cancelar o saldar las cuentas de resultados (ingresos y gastos), transfiriendo sus saldos a la cuenta de pérdidas y ganancias, y finalmente a las cuentas de patrimonio neto. Preparan las cuentas para el nuevo ejercicio.

- Asientos Simples: Aquellos que afectan únicamente a dos cuentas contables: una se debita y otra se acredita. Son los más básicos y directos, como el ejemplo de la compra de mercadería pagada en efectivo (Compras a Caja).

- Asientos Compuestos: Implican más de dos cuentas contables. Pueden tener una cuenta debitada y varias acreditadas, varias cuentas debitadas y una acreditada, o varias cuentas debitadas y varias acreditadas. El ejemplo de la compra a crédito que involucra Mercaderías y Proveedores es un tipo de asiento compuesto.

- Asientos de Ajuste: Se realizan al final del período contable para asegurar que los ingresos y gastos se registren en el período correcto, y que los activos y pasivos se reflejen a su valor real. Incluyen ajustes por depreciación, amortización, gastos e ingresos acumulados o diferidos.

El Formato del Libro Diario en la Práctica

Tradicionalmente, el Libro Diario era un volumen físico encuadernado, con páginas numeradas y columnas predefinidas. Hoy en día, la digitalización ha transformado su presentación. Si bien el soporte ha cambiado, la información esencial y su estructura lógica permanecen inalterables.

Un formato común, ya sea en papel o digital, incluirá columnas para:

- Fecha

- Número de Asiento

- Código de la Cuenta / Nombre de la Cuenta

- Concepto / Descripción de la Operación

- Debe (Débitos)

- Haber (Créditos)

Los sistemas contables informatizados han estandarizado y automatizado gran parte del proceso, facilitando la creación, el almacenamiento y la consulta del Libro Diario, así como su presentación electrónica a las autoridades. Sin embargo, la comprensión de los principios subyacentes sigue siendo fundamental para cualquier profesional.

Libro Diario vs. Libro Mayor: Una Comparativa Esencial

Aunque ambos son pilares de la contabilidad y contienen la misma información subyacente, sus propósitos y la forma en que organizan los datos son distintos y complementarios. No se puede entender uno sin el otro.

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registrar todas las transacciones diarias en orden cronológico. | Resumir los movimientos y saldos de cada cuenta contable individual. |

| Organización de Datos | Asientos contables ordenados por fecha de ocurrencia. | Cuentas individuales con sus débitos, créditos y saldos acumulados. |

| Nivel de Detalle | Detalle de cada transacción individual y las cuentas afectadas. | Consolidación de todos los movimientos de una misma cuenta. |

| Flujo de Información | Es la fuente original de información. Los datos fluyen del Diario al Mayor. | Recibe información del Diario para actualizar los saldos de las cuentas. |

| Obligatoriedad Legal | Sí, generalmente obligatorio para la mayoría de las empresas. | Sí, también suele ser obligatorio, ya que es el resumen de las cuentas. |

| Visión que Ofrece | Visión secuencial de la actividad empresarial día a día. | Visión acumulada y resumida del comportamiento de cada cuenta. |

La Obligación de Conservación del Libro Diario

La legislación mercantil y fiscal de cada país establece un plazo mínimo de conservación para los libros contables, incluyendo el Libro Diario. Este período suele oscilar entre 5 y 10 años, contados a partir de la fecha del último asiento registrado. Es vital que las empresas cumplan con estos plazos, ya que el incumplimiento puede acarrear sanciones significativas y problemas en caso de auditorías o litigios.

La conservación adecuada, ya sea en formato físico o digital (con las debidas garantías de autenticidad e integridad), es crucial para mantener la trazabilidad de las operaciones financieras y para poder responder a cualquier requerimiento de las autoridades.

Más Allá del Cumplimiento: El Libro Diario como Herramienta Estratégica

Si bien el Libro Diario es fundamental para el cumplimiento legal, su valor va mucho más allá. Es una herramienta potente para la gestión empresarial que, aunque no se utiliza directamente para el análisis estratégico profundo, es la base sobre la que se construyen todos los informes financieros que sí lo son. Su información detallada permite:

- Análisis de la Rentabilidad: Al registrar cada ingreso y cada gasto, el Libro Diario proporciona los datos primarios para identificar las fuentes de beneficios y los principales centros de costos.

- Control de Costos y Gastos: Permite monitorear de cerca todos los desembolsos, facilitando la identificación de ineficiencias y la optimización de la gestión de recursos.

- Planificación Financiera Precisa: La información histórica detallada del Libro Diario es la base para elaborar presupuestos realistas, proyecciones financieras y modelos de negocio. Una buena planificación se nutre de datos reales y precisos.

- Toma de Decisiones Informadas: Al tener un registro cronológico y completo de todas las operaciones, los gerentes y directivos pueden basar sus decisiones estratégicas (inversiones, expansiones, recortes, etc.) en información contable sólida y actualizada, reduciendo la incertidumbre y el riesgo.

- Detección de Errores y Fraudes: La detallada información del Libro Diario facilita la detección temprana de irregularidades, errores contables o posibles fraudes, ya que cada transacción queda registrada y puede ser auditada.

Preguntas Frecuentes sobre el Libro Diario

¿Puedo llevar el Libro Diario en Excel o en un software de contabilidad?

Sí, de hecho, es la práctica más común y recomendada en la actualidad. Los programas de contabilidad especializados (ERPs) automatizan gran parte del proceso, aseguran el cumplimiento de la partida doble, y facilitan la generación de informes y la presentación electrónica a las autoridades. Aunque Excel puede ser útil para pequeños emprendedores con pocas transacciones, no es una solución escalable ni segura para la mayoría de las empresas, y puede no cumplir con los requisitos de inalterabilidad y legalización.

¿Qué sucede si cometo un error en un asiento del Libro Diario?

Los errores son comunes, pero no deben corregirse borrando o tachando el asiento. La forma correcta de corregir un error en el Libro Diario es mediante un "asiento de ajuste" o "asiento de rectificación". Este nuevo asiento contable anula el efecto del error original y registra la operación correcta, manteniendo la trazabilidad y la integridad del registro.

¿Es el formato del Libro Diario el mismo en todos los países?

Aunque los principios contables fundamentales, como la partida doble y la necesidad de un registro cronológico, son universales, el formato específico, los requisitos de legalización y los plazos de conservación pueden variar significativamente entre países debido a las diferentes legislaciones fiscales y mercantiles. Siempre es recomendable consultar la normativa local o a un profesional contable.

¿El Libro Diario es solo para grandes empresas?

No, la obligación de llevar un Libro Diario depende más del tipo de actividad y del régimen fiscal que del tamaño de la empresa. Muchos autónomos y pequeñas empresas también están obligados a llevarlo, especialmente si operan bajo un régimen de tributación directa normal. Incluso si no es obligatorio, es una práctica contable fundamental para cualquier negocio que desee tener un control financiero adecuado.

En conclusión, el Libro Diario no es solo un documento contable, sino el relato día a día de la vida económica de una empresa. Su correcta elaboración y comprensión son esenciales para garantizar la transparencia, el equilibrio financiero y el cumplimiento legal. Es la base sobre la cual se construye toda la información financiera, permitiendo a las empresas tomar decisiones acertadas y navegar con éxito en el complejo mundo de los negocios. Dominar su formato y su función es un paso fundamental para cualquier persona involucrada en la gestión o el estudio de las finanzas empresariales.

Si quieres conocer otros artículos parecidos a El Libro Diario: Pilar Fundamental de tu Contabilidad puedes visitar la categoría Librerías.