10/09/2022

En el dinámico mundo empresarial, donde las operaciones comerciales se suceden a diario, la organización y el registro preciso de cada transacción son fundamentales. Más allá de los balances y las cuentas de resultados que nos ofrecen una fotografía financiera en momentos específicos, existen dos documentos esenciales que actúan como el pulso diario de cualquier negocio: el Libro Diario y el Libro Mayor. Estos registros no solo capturan la esencia de cada compra, venta o pago, sino que también sientan las bases para una comprensión clara y ordenada de la salud financiera de la empresa, permitiendo la elaboración de informes contables precisos y confiables.

Aunque ambos son cruciales en el sistema de contabilidad por partida doble, cumplen funciones distintas y complementarias. Comprender sus particularidades, cómo interactúan y por qué son indispensables, es clave para cualquier persona involucrada en la gestión financiera o contable. A continuación, desglosaremos cada uno de ellos, exploraremos sus diferencias y similitudes, y destacaremos su importancia en el panorama contable actual.

- El Libro Diario: El Registro Cronológico de Todas las Transacciones

- El Libro Mayor: La Consolidación por Cuentas

- Diferencias Clave entre el Libro Diario y el Libro Mayor

- La Importancia de Ambos Documentos Contables

- Plantillas y Ejemplos Prácticos para la Contabilidad Diaria

- Libros Oficiales de Contabilidad: Un Requisito Legal

- Tabla Comparativa: Diario General vs. Libro Mayor

- Preguntas Frecuentes (FAQ)

El Libro Diario: El Registro Cronológico de Todas las Transacciones

El Libro Diario es la primera parada para cualquier transacción financiera que ocurre en una empresa. Imagínelo como una bitácora detallada, donde cada movimiento se anota en el mismo momento en que sucede, siguiendo un estricto orden cronológico. Su principal función es capturar la esencia de cada operación, registrando qué cuentas se debitan y cuáles se acreditan, el monto involucrado y una breve, pero clara, descripción de la transacción.

Este documento es fundamental porque proporciona una pista de auditoría completa, permitiendo rastrear el origen de cualquier cifra hasta su entrada inicial. Es el lugar donde se registran aquellas transacciones únicas o menos frecuentes que no tienen un diario especializado (como diarios de ventas o compras). Cada entrada en el Libro Diario incluye:

- La fecha exacta de la transacción.

- Un número de entrada o serie para identificarla.

- Las cuentas afectadas (debe y haber).

- Los importes correspondientes (débito y crédito).

- Una descripción concisa de la operación.

Es importante destacar que las cifras registradas en el Libro Diario son 'brutas' o desequilibradas en sí mismas, en el sentido de que solo muestran el impacto individual de cada transacción. Su verdadero valor se materializa cuando estas entradas se 'pasan' o 'mayorizan' al Libro Mayor, donde se consolidan y afectan los saldos de las cuentas correspondientes. Ejemplos comunes de entradas en un diario general incluyen la depreciación de activos, la venta de activos empresariales o el registro de deudas consideradas incobrables.

El Libro Mayor: La Consolidación por Cuentas

Si el Libro Diario es la bitácora cronológica, el Libro Mayor es el resumen organizado por categorías o cuentas. Es el registro contable maestro de todas las actividades comerciales de una empresa, manteniendo un historial de todas las cuentas relevantes, tanto las de balance (activos, pasivos, capital) como las de resultados (ingresos, gastos). Su propósito principal es consolidar y agrupar todas las transacciones que afectan a una cuenta específica, mostrando su saldo actual en cualquier momento.

El Libro Mayor es el documento del cual se extraen las cifras para elaborar los estados financieros de una empresa. Antes de que se finalicen los estados financieros, los saldos calculados en el Libro Mayor se transfieren a un balance de comprobación, que es una lista de todas las cuentas y sus saldos para verificar que los débitos totales igualen a los créditos totales. Las cuentas que típicamente se rastrean en un Libro Mayor incluyen:

- Gastos: Todo lo que la empresa gasta para operar.

- Pasivos: Las obligaciones o deudas de la empresa.

- Activos: Los recursos económicos de la empresa.

- Ingresos: El dinero que la empresa gana por sus operaciones.

- Capital: La inversión de los propietarios en la empresa.

A diferencia del Diario, que registra el qué y cuándo de cada evento, el Mayor se enfoca en el cuánto y el efecto acumulado en cada cuenta. Esto permite a los contadores y gerentes tener una visión clara del estado de cada categoría financiera, facilitando el análisis y la toma de decisiones.

Diferencias Clave entre el Libro Diario y el Libro Mayor

Aunque ambos documentos son interdependientes y vitales para una contabilidad precisa, sus funciones, estructura y propósito difieren significativamente. Comprender estas distinciones es fundamental para cualquier profesional de las finanzas.

Naturaleza y Registro de las Entradas

Las entradas en un Libro Diario son detalladas y capturan la transacción completa: fecha, número de serie, cuentas involucradas (débito y crédito), y una descripción. Son el primer punto de registro y a menudo provienen de transacciones únicas o menos frecuentes que no encajan en diarios contables más específicos (como diarios de ventas o compras). Una vez registradas, estas entradas se 'pasan' o 'mayorizan' al Libro Mayor.

En contraste, en un Libro Mayor, las entradas se resumen sin tanto detalle por cada transacción individual. En su lugar, las cifras se suman o restan a las diferentes cuentas maestras. El enfoque está en el saldo acumulado de cada cuenta. Tanto las entradas en el diario como en los libros mayores pueden crearse manualmente o generarse automáticamente a través de software contable moderno, lo que ha agilizado enormemente el proceso.

Propósito Fundamental y Uso Estratégico

El propósito principal de un Libro Diario es proporcionar la primera ubicación para el registro de transacciones. Es una herramienta invaluable para la investigación y la auditoría. Los contadores pueden revisar un Libro Diario para obtener detalles específicos sobre una transacción comercial y entender cómo se llegó a un saldo particular en el Libro Mayor. Sirve como el registro original y la fuente de verificación.

Por otro lado, el Libro Mayor actúa como el lugar central para almacenar los datos de las transacciones de manera general, desglosados por tipo de cuenta. Se utiliza para elaborar los estados financieros de una empresa, como el balance de situación y la cuenta de resultados. Los contadores utilizan el Libro Mayor para preparar un balance de comprobación, que es un paso crucial antes de finalizar los informes financieros de una empresa.

Organización y Estructura Interna

Los asientos en un Libro Diario se ingresan en estricto orden cronológico, organizados por la fecha en que ocurrió la transacción. Se estructuran como una lista ordenada, donde cada entrada suele contener todos los detalles en la misma línea o en un bloque consecutivo de líneas. Esto facilita la revisión secuencial de todas las operaciones de un período.

Sin embargo, los asientos de un Libro Mayor se organizan por el tipo de cuenta en una estructura específica, a menudo utilizando el formato de 'cuenta T' (aunque no siempre explícitamente dibujada como tal en software). Las partidas del Libro Mayor se registran con el importe del débito o crédito en columnas separadas, y se pueden añadir más columnas según sea necesario para listar otros detalles relevantes, como la fecha de la transacción o una breve descripción de la misma, pero siempre agrupadas bajo el encabezado de la cuenta específica.

Cumplimiento Normativo y Equilibrio Financiero

Aunque los diarios generales proporcionan la información necesaria para cuadrar los libros de contabilidad (es decir, que los débitos igualen a los créditos para cada transacción), los diarios en sí mismos no están 'equilibrados' en el sentido de que no muestran saldos acumulados por cuenta. Son registros de movimientos.

Por el contrario, los Libros Mayores deben estar equilibrados para conciliar las cuentas financieras. Las cifras de un Libro Mayor son las que se utilizan para los informes financieros regulados y para determinar la solvencia y rentabilidad de una empresa. Mientras que un diario puede utilizarse para proporcionar información adicional con fines de auditoría, no es la base directa para los informes financieros regulados.

La Importancia de Ambos Documentos Contables

Tanto el Libro Diario como el Libro Mayor son registros contables esenciales que son interdependientes para mantener el estado financiero de una empresa. El Libro Diario proporciona un registro detallado de cada transacción individual, mientras que el Libro Mayor ofrece una visión consolidada y resumida de todas las cuentas, permitiendo el cálculo de saldos precisos y la preparación de presupuestos y estados financieros.

El uso de este sistema dual de contabilización, donde las transacciones se registran primero en un diario y luego se trasladan a un libro mayor, garantiza que las empresas mantengan un registro exhaustivo de todas las transacciones financieras relacionadas con sus operaciones. Esto facilita enormemente el acceso y la búsqueda de registros financieros, lo que es vital para auditorías, análisis financieros y la toma de decisiones estratégicas.

Además, este doble sistema ayuda a los profesionales de la contabilidad a identificar y corregir errores con antelación, antes de que se conviertan en problemas mayores al intentar cuadrar las cifras y crear balances de prueba. Permite analizar los datos financieros de una empresa y buscar tendencias en los gastos y las partidas que generan ingresos, ofreciendo una base sólida para la planificación futura.

Plantillas y Ejemplos Prácticos para la Contabilidad Diaria

Para ilustrar mejor cómo funcionan estos libros, a continuación, se presentan plantillas y ejemplos claros que puedes utilizar como referencia.

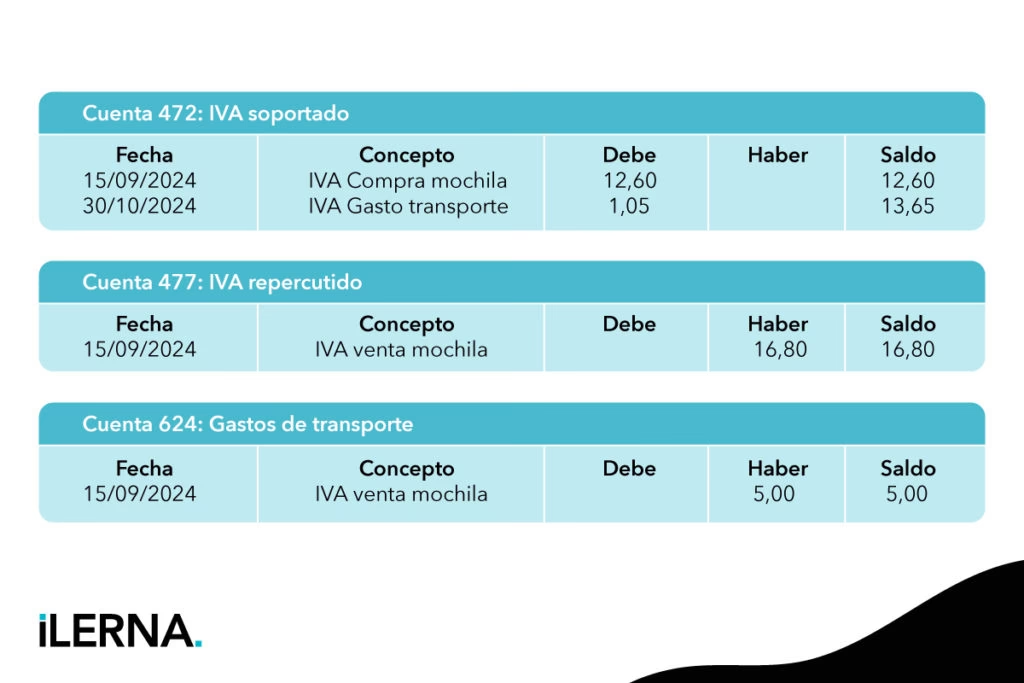

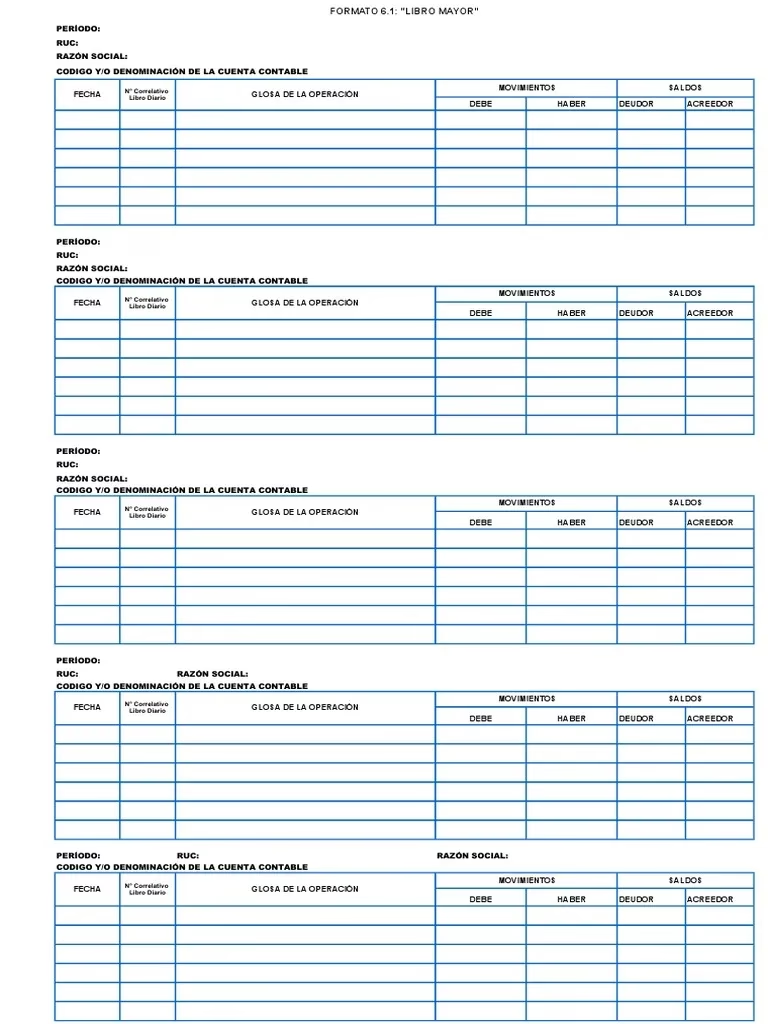

Plantilla y Ejemplo de Libro Mayor

El Libro Mayor se organiza por cuentas, mostrando el movimiento y el saldo de cada una.

Plantilla del Libro Mayor

Libro Mayor [Nombre de la Empresa] Cuenta: [Nombre de la Cuenta, ej. Caja, Ventas, Cuentas por Pagar] | Fecha | Referencia (del Diario) | Descripción de la Transacción | Débito ($) | Crédito ($) | Saldo ($) | |-------------|-------------------------|-------------------------------|------------|-------------|-----------| | [DD/MM/AAAA]| [No. de Entrada Diario] | [Descripción Breve] | [Monto] | | [Saldo Act.]| | [DD/MM/AAAA]| [No. de Entrada Diario] | [Descripción Breve] | | [Monto] | [Saldo Act.]| | ... | ... | ... | ... | ... | ... | Ejemplo de Libro Mayor (Cuenta: Suministros de Oficina)

Libro Mayor Smith Automoción Cuenta: Suministros de Oficina | Fecha | Referencia (del Diario) | Descripción de la Transacción | Débito ($) | Crédito ($) | Saldo ($) | |--------------|-------------------------|---------------------------------|------------|-------------|-----------| | 01/06/2021 | Saldo Inicial | Saldo al inicio del mes | | | 200.00 | | 04/06/2021 | Entrada 101 | Compra de suministros | 450.00 | | 650.00 | | 15/06/2021 | Entrada 105 | Devolución de suministros | | 50.00 | 600.00 | | 28/06/2021 | Entrada 112 | Gasto por uso de suministros | 300.00 | | 900.00 | Plantilla y Ejemplo de Diario General

El Diario General registra las transacciones en orden cronológico, indicando las cuentas deudoras y acreedoras.

Plantilla de Diario General

Diario General [Nombre de la Empresa] | No. de Entrada | Fecha | Cuenta | Título de la Transacción | Débito ($) | Crédito ($) | Detalles / Descripción | |----------------|--------------|-----------------------------|-----------------------------------|------------|-------------|-----------------------------------------| | [Número] | [DD/MM/AAAA] | [Cuenta que se Debita] | [Breve descripción de la entrada] | [Monto] | | [Descripción detallada de la transacción]| | | | [Cuenta que se Acredita] | | | [Monto] | | | [Número] | [DD/MM/AAAA] | [Cuenta que se Debita] | [Breve descripción de la entrada] | [Monto] | | [Descripción detallada de la transacción]| | | | [Cuenta que se Acredita] | | | [Monto] | | | ... | ... | ... | ... | ... | ... | ... | Ejemplo de Diario General (Smith Automoción)

Diario General Smith Automoción | No. de Entrada | Fecha | Cuenta | Título de la Transacción | Débito ($) | Crédito ($) | Detalles / Descripción | |----------------|--------------|-----------------------------|--------------------------------------|------------|-------------|------------------------------------------------| | 1 | 08/06/2021 | Servicios Públicos | Pago factura eléctrica | 800.00 | | Pago de la factura eléctrica de mayo de 2021 | | | | Cuentas por Pagar | | | 800.00 | | | 2 | 06/06/2021 | Efectivo | Cobro por servicios de reparación | 5,000.00 | | Recibida factura pagada por servicios de reparación de flota, compañía de seguros DP | | | | Cuentas por Cobrar | | | 5,000.00 | | Libros Oficiales de Contabilidad: Un Requisito Legal

En muchos países, la legislación mercantil o fiscal establece que ciertas empresas deben llevar libros contables 'oficiales', que a menudo incluyen el Libro Diario y el Libro Mayor. Estos libros pueden requerir ser legalizados o sellados por una autoridad competente (como el Registro Mercantil) para tener validez legal, especialmente si se llevan de forma manual. Aunque la digitalización ha simplificado la teneduría de libros, la obligatoriedad de estos registros subyace en la necesidad de transparencia, fiscalización y control financiero. Son la base para la presentación de impuestos y para responder a auditorías externas.

Estos libros no son solo herramientas internas; son documentos que pueden ser solicitados por autoridades tributarias o judiciales para verificar la veracidad de la información financiera de una empresa. Su correcta llevanza es un signo de buena gestión y transparencia contable.

Tabla Comparativa: Diario General vs. Libro Mayor

Para una comprensión más clara, la siguiente tabla resume las principales diferencias entre el Libro Diario y el Libro Mayor:

| Característica | Libro Diario (Diario General) | Libro Mayor (Libro Mayor General) |

|---|---|---|

| Función Principal | Primer registro cronológico de cada transacción. | Consolidación de transacciones por cuenta, mostrando saldos. |

| Organización | Estrictamente cronológica (por fecha de transacción). | Por tipo de cuenta (Activo, Pasivo, Capital, Ingresos, Gastos). |

| Nivel de Detalle | Muy detallado por transacción individual (qué, cuándo, por qué). | Resumido por cuenta, muestra el efecto acumulado de las transacciones. |

| Propósito Estratégico | Fuente de información para auditorías, rastreo de errores. | Base para la preparación de balances de comprobación y estados financieros. |

| Equilibrio | Registra débitos y créditos iguales para cada transacción individual, pero no muestra saldos de cuenta equilibrados por sí mismo. | Debe estar equilibrado (débitos totales = créditos totales) para todas las cuentas, reflejando el principio de partida doble. |

| Uso para Informes | Proporciona el detalle de soporte; no se utiliza directamente para informes regulados. | Las cifras se utilizan directamente para crear estados financieros regulados. |

| Tipo de Entrada | Registra cada evento financiero como una entrada dual (débito y crédito). | Actualiza el saldo de cada cuenta afectada por las entradas del diario. |

Preguntas Frecuentes (FAQ)

¿Puedo usar solo uno de los dos libros?

No, para una contabilidad completa y precisa bajo el sistema de partida doble, ambos libros son necesarios y complementarios. El Libro Diario registra el detalle de cada transacción y el Libro Mayor consolida esos detalles por cuenta, lo que es esencial para determinar saldos y preparar estados financieros.

¿Cómo se interconectan el Libro Diario y el Libro Mayor?

La interconexión se da a través del proceso de 'mayorización' o 'pase al mayor'. Después de registrar una transacción en el Libro Diario, los montos de débito y crédito se transfieren a las cuentas correspondientes en el Libro Mayor. Cada entrada en el Diario afecta al menos dos cuentas en el Mayor, manteniendo el equilibrio contable.

¿Cuál es el propósito de 'equilibrar' el Libro Mayor?

El Libro Mayor se 'equilibra' para asegurar que el total de todos los saldos deudores sea igual al total de todos los saldos acreedores. Esto se verifica mediante un balance de comprobación. Si no están equilibrados, indica que hay un error en el registro o en el traspaso de las transacciones, y es crucial corregirlo antes de elaborar los estados financieros.

¿Qué sucede si hay un error en el Libro Diario o Mayor?

Los errores deben ser identificados y corregidos de inmediato. Un error en el Libro Diario (por ejemplo, un monto incorrecto o una cuenta equivocada) se propagará al Libro Mayor. Los errores en el Libro Mayor se evidenciarán cuando el balance de comprobación no cuadre. La ventaja del sistema dual es que facilita la detección de estos errores al proporcionar un rastro de auditoría detallado en el Diario.

¿Son estos libros necesarios en la contabilidad moderna digitalizada?

Absolutamente. Aunque hoy en día la mayoría de las empresas utilizan software contable, los principios y la estructura del Libro Diario y el Libro Mayor siguen siendo la base de estos sistemas. El software automatiza el registro y la mayorización, pero internamente, la información se organiza y procesa siguiendo los mismos principios. Son conceptos fundamentales que todo profesional contable debe entender, independientemente de la herramienta utilizada.

En resumen, el Libro Diario y el Libro Mayor son los cimientos sobre los que se construye una contabilidad robusta y fiable. El Diario, con su registro detallado y cronológico, nos ofrece la historia de cada evento financiero. El Mayor, al consolidar y clasificar esta información por cuentas, nos proporciona la visión global y los saldos necesarios para la toma de decisiones y la preparación de informes. Juntos, no solo cumplen con requisitos legales y fiscales, sino que también son herramientas indispensables para la gestión y el análisis financiero de cualquier empresa, garantizando la precisión y la transparencia de sus operaciones.

Si quieres conocer otros artículos parecidos a Libro Diario y Libro Mayor: Pilares de la Contabilidad puedes visitar la categoría Librerías.