16/10/2022

El libro diario es, sin lugar a dudas, la espina dorsal de la contabilidad financiera de cualquier entidad, sea una pequeña empresa o una gran corporación. Lejos de ser un mero formalismo, este registro es el primer punto de entrada donde cada transacción económica cobra vida contable, anotándose de manera rigurosa y cronológica. Su correcta utilización no solo garantiza un seguimiento detallado y ordenado de las operaciones, sino que también sienta las bases para la elaboración de estados financieros precisos y confiables. En este artículo, desglosaremos con exhaustividad cómo se elaboran los asientos en el libro diario, navegando desde sus conceptos más elementales hasta los procedimientos avanzados, y ofreciendo consejos prácticos para su manejo eficiente.

- Conceptos Fundamentales del Libro Diario

- Pasos Detallados para Hacer Asientos en el Libro Diario

- Ejemplos Prácticos de Asientos en el Libro Diario

- Errores Comunes al Hacer Asientos y Cómo Evitarlos

- Importancia del Libro Diario en la Contabilidad Financiera

- Consejos para Mantener un Libro Diario Eficiente

- Preguntas Frecuentes (FAQ) sobre el Libro Diario

Conceptos Fundamentales del Libro Diario

Antes de sumergirnos en la mecánica de los asientos, es imperativo solidificar la comprensión de los pilares sobre los que se asienta el libro diario. Este registro, también conocido como libro de primera entrada, es una etapa crucial dentro del ciclo contable. Su propósito es capturar cada evento financiero en el momento en que ocurre, asegurando que ninguna operación quede sin registrar y que la información esté disponible para futuras referencias y análisis.

La característica distintiva y más importante del libro diario es su adhesión al principio de partida doble. Este principio establece que cada transacción financiera afecta al menos dos cuentas y que la suma de los débitos siempre debe ser igual a la suma de los créditos. Es un sistema de equilibrio inherente que refleja la dualidad de cada operación económica: si algo entra, algo debe salir; si algo se recibe, algo se da a cambio. Esta técnica milenaria no solo garantiza la precisión de los registros, sino que también actúa como un mecanismo de autocorrección, alertando sobre posibles errores si el equilibrio no se mantiene.

Cada asiento en el libro diario se compone de varios elementos clave:

- Fecha: El día exacto en que ocurrió la transacción.

- Cuentas Afectadas: Los nombres de las cuentas contables que incrementan o disminuyen debido a la transacción.

- Débitos: Los montos registrados en el lado izquierdo de las cuentas, que generalmente aumentan activos y gastos, y disminuyen pasivos, patrimonio e ingresos.

- Créditos: Los montos registrados en el lado derecho de las cuentas, que generalmente aumentan pasivos, patrimonio e ingresos, y disminuyen activos y gastos.

- Descripción: Una breve pero clara explicación de la transacción, incluyendo detalles relevantes como el número de factura o el concepto de la operación.

- Referencia: Un número de folio o referencia que vincula el asiento con su posterior pase al libro mayor (ledger).

Reglas de Débito y Crédito

Para dominar el libro diario, es esencial comprender cómo los débitos y créditos afectan los diferentes tipos de cuentas:

| Tipo de Cuenta | Para Aumentar | Para Disminuir |

|---|---|---|

| Activos (Ej. Efectivo, Cuentas por Cobrar, Inventario, Maquinaria) | Débito | Crédito |

| Pasivos (Ej. Cuentas por Pagar, Préstamos Bancarios) | Crédito | Débito |

| Patrimonio (Ej. Capital Social, Utilidades Retenidas) | Crédito | Débito |

| Ingresos (Ej. Ventas, Servicios Prestados) | Crédito | Débito |

| Gastos (Ej. Alquiler, Salarios, Publicidad) | Débito | Crédito |

Pasos Detallados para Hacer Asientos en el Libro Diario

La correcta elaboración de los asientos en el libro diario sigue un proceso metódico que asegura la integridad y la fiabilidad de la información contable. A continuación, se detalla cada paso:

Identificación y Análisis de la Transacción

El primer y más crítico paso es comprender a fondo la naturaleza de la transacción. Esto implica examinar los documentos de soporte originales, que son la evidencia física de la operación. Estos pueden incluir facturas de compra o venta, recibos de pago, extractos bancarios, notas de crédito o débito, contratos, cheques, entre otros. El documento fuente no solo valida la transacción, sino que también proporciona los detalles esenciales: fecha, montos, partes involucradas y el concepto de la operación. Un análisis cuidadoso permitirá determinar qué elementos del balance o del estado de resultados se ven afectados.

Determinar las Cuentas Afectadas

Una vez identificada la transacción, el siguiente paso es determinar qué cuentas contables específicas se ven involucradas. Recuerda el principio de partida doble: siempre habrá al menos dos cuentas. Por ejemplo, si se compra inventario en efectivo, las cuentas afectadas serán 'Inventario' (un activo) y 'Efectivo' (otro activo). Si se paga un servicio con tarjeta de crédito, las cuentas serán 'Gastos por Servicios' (un gasto) y 'Cuentas por Pagar' (un pasivo). La elección correcta de las cuentas es fundamental para la precisión contable.

Aplicar las Reglas de Débito y Crédito y Registrar

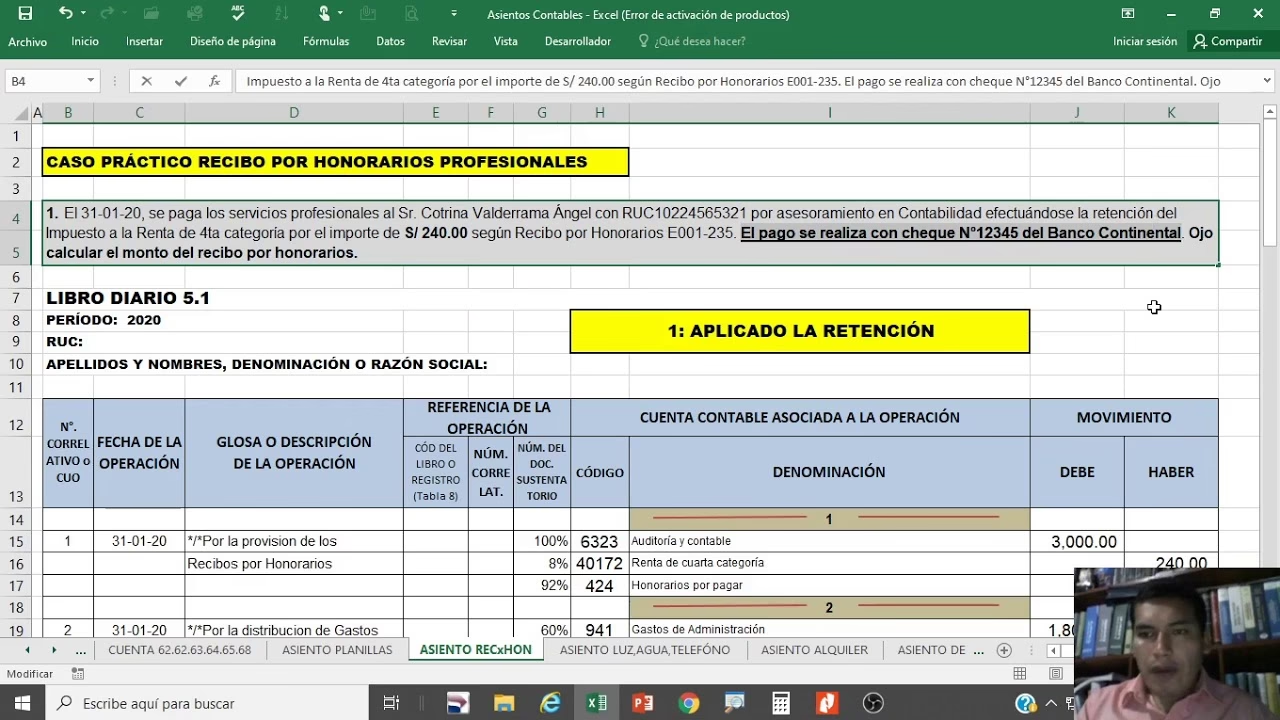

Con las cuentas identificadas, se aplica la regla de débito y crédito correspondiente a cada tipo de cuenta para determinar si se debe debitar o acreditar. En el libro diario, el formato estándar es registrar primero el débito(s) y luego el crédito(s), este último generalmente con una ligera sangría para distinguirlo visualmente. El monto debe ser exacto. Es crucial añadir una descripción clara y concisa de la transacción. Esta descripción sirve como un recordatorio del propósito del asiento y ayuda a cualquier persona que revise los registros a entender la operación sin necesidad de consultar el documento fuente original.

Verificar el Equilibrio del Asiento

Este paso es la piedra angular del principio de partida doble. Antes de considerar el asiento completo, se debe verificar que el total de los montos debitados sea exactamente igual al total de los montos acreditados. Si no coinciden, significa que hay un error y el asiento no debe ser cerrado hasta que se encuentre y corrija la discrepancia. Este balance es un control interno vital que previene errores aritméticos y asegura la coherencia contable.

Cerrar el Asiento y Referenciar

Una vez que el asiento está equilibrado y la descripción es adecuada, se registra la fecha completa y, si aplica, un número de referencia o folio. Este número es crucial para el posterior proceso de pase al libro mayor (posteo), permitiendo trazar cada asiento a su origen en el diario y viceversa. Un asiento correctamente cerrado es un registro completo y listo para su siguiente fase en el ciclo contable.

Ejemplos Prácticos de Asientos en el Libro Diario

Los ejemplos concretos son la mejor manera de solidificar la comprensión de cómo se aplican los principios en la práctica. A continuación, se presentan varios escenarios comunes:

Ejemplo 1: Compra de Inventario al Contado

Transacción: La empresa compra mercancías para la venta (inventario) por $1,000 y paga en efectivo el 15 de marzo.

Fecha: 15/03/XXXX

Inventario $1,000

Efectivo $1,000

Para registrar la compra de mercancía al contado.Análisis: La cuenta de Activo 'Inventario' aumenta (débito), y la cuenta de Activo 'Efectivo' disminuye (crédito).

Ejemplo 2: Venta de Productos a Crédito

Transacción: La empresa vende productos por $500 a un cliente a crédito el 20 de marzo.

Fecha: 20/03/XXXX

Cuentas por Cobrar $500

Ventas $500

Para registrar la venta de productos a crédito al cliente X.Análisis: La cuenta de Activo 'Cuentas por Cobrar' aumenta (débito) porque la empresa espera recibir dinero. La cuenta de Ingreso 'Ventas' aumenta (crédito).

Ejemplo 3: Pago de Gasto de Alquiler

Transacción: La empresa paga el alquiler mensual de su oficina por $800 en efectivo el 1 de abril.

Fecha: 01/04/XXXX

Gastos de Alquiler $800

Efectivo $800

Para registrar el pago de alquiler del mes de abril.Análisis: La cuenta de Gasto 'Gastos de Alquiler' aumenta (débito). La cuenta de Activo 'Efectivo' disminuye (crédito).

Ejemplo 4: Recepción de Ingresos por Servicios Prestados

Transacción: La empresa recibe $1,200 en efectivo por servicios de consultoría prestados el 10 de abril.

Fecha: 10/04/XXXX

Efectivo $1,200

Ingresos por Servicios $1,200

Para registrar el cobro por servicios de consultoría.Análisis: La cuenta de Activo 'Efectivo' aumenta (débito). La cuenta de Ingreso 'Ingresos por Servicios' aumenta (crédito).

Ejemplo 5: Compra de Mobiliario a Crédito

Transacción: La empresa compra mobiliario de oficina por $2,500 a crédito el 5 de mayo.

Fecha: 05/05/XXXX

Mobiliario de Oficina $2,500

Cuentas por Pagar $2,500

Para registrar la compra de mobiliario a crédito.Análisis: La cuenta de Activo 'Mobiliario de Oficina' aumenta (débito). La cuenta de Pasivo 'Cuentas por Pagar' aumenta (crédito) porque la empresa tiene una obligación de pago.

Errores Comunes al Hacer Asientos y Cómo Evitarlos

A pesar de la aparente simplicidad, es sorprendentemente fácil cometer errores al registrar asientos en el libro diario. Identificar y comprender estos errores comunes, así como saber cómo prevenirlos, es crucial para mantener la integridad de los registros contables y evitar complicaciones futuras en la auditoría o la preparación de estados financieros.

- Errores de Transcripción o Cifras: Uno de los errores más frecuentes es registrar un monto incorrecto o transponer dígitos (ej. escribir $540 en lugar de $450).

Cómo evitarlos: Siempre verifica las cifras con el documento fuente original. Una doble revisión por una segunda persona o un software contable puede ser muy útil. La atención al detalle es primordial. - Asignación Incorrecta de Cuentas: Seleccionar la cuenta contable equivocada para una transacción (ej. registrar una compra de equipo como un gasto de mantenimiento).

Cómo evitarlos: Familiarízate profundamente con el plan de cuentas de tu empresa y las definiciones de cada cuenta. Si tienes dudas, consulta a un contador o a la persona encargada de la supervisión contable. - No Equilibrar Débitos y Créditos: Este es un error fundamental que viola el principio de partida doble. Si los débitos no igualan a los créditos, el sistema contable estará desbalanceado.

Cómo evitarlos: Siempre suma los débitos y los créditos de cada asiento antes de finalizarlo. Si utilizas software contable, este error suele ser detectado automáticamente, lo que subraya la ventaja de la automatización. - Falta de Documentación de Soporte: Registrar una transacción sin el documento original que la respalde.

Cómo evitarlos: Establece una política estricta de que ninguna transacción se registrará sin su documento de soporte apropiado. Mantén un sistema organizado para archivar estos documentos, ya sea física o digitalmente. La documentación es la prueba de la transacción. - Descripciones Insuficientes o Ambigüas: Una descripción vaga puede hacer que un asiento sea incomprensible meses después.

Cómo evitarlos: Sé específico y conciso. Incluye detalles clave como el número de factura, el nombre del cliente/proveedor, y el propósito de la transacción. - Errores de Fecha: Registrar una transacción con la fecha incorrecta puede distorsionar los periodos contables.

Cómo evitarlos: Verifica siempre la fecha del documento fuente. Las transacciones deben registrarse en el período contable en el que ocurren.

La implementación de controles internos robustos, la capacitación constante del personal y el uso de tecnología contable son las mejores defensas contra estos errores. Un software contable moderno no solo automatiza gran parte del proceso, sino que también incorpora validaciones que previenen muchos de estos fallos comunes.

Importancia del Libro Diario en la Contabilidad Financiera

El libro diario trasciende su función de simple registro cronológico para convertirse en una herramienta multifacética y vital dentro del ecosistema financiero de una empresa. Su importancia radica en varias dimensiones clave:

- Base para el Ciclo Contable: Es el punto de partida. Sin un registro diario preciso, los subsiguientes pasos del ciclo contable (pase al mayor, balanza de comprobación, estados financieros) serían imposibles o estarían plagados de errores. Es la fuente primaria de información.

- Registro Cronológico Detallado: Proporciona un historial completo y ordenado de todas las transacciones financieras. Esto es invaluable para rastrear el origen de cualquier movimiento de efectivo, deuda o ingreso.

- Facilita la Auditoría: Para auditores internos y externos, el libro diario es un recurso fundamental. Permite verificar la exactitud de los registros, rastrear transacciones individuales hasta sus documentos de soporte y evaluar la conformidad con las políticas contables y las normativas. Una auditoría eficiente depende de un libro diario bien mantenido.

- Detección de Errores y Fraudes: Al ser un registro detallado y cronológico, facilita la identificación de irregularidades, transacciones duplicadas o intentos de fraude. El principio de partida doble, inherente a cada asiento, actúa como una primera línea de defensa.

- Soporte para la Toma de Decisiones: Aunque no es un estado financiero en sí mismo, la información detallada en el libro diario alimenta los sistemas que producen informes financieros. Estos informes son cruciales para que la gerencia tome decisiones informadas sobre inversiones, gastos, financiación y estrategia general.

- Cumplimiento Legal y Fiscal: En muchas jurisdicciones, el libro diario es un requisito legal y fiscal obligatorio. Su correcto mantenimiento es esencial para cumplir con las normativas tributarias y evitar sanciones. La transparencia que ofrece es un pilar de la buena gobernanza corporativa.

En resumen, un libro diario meticulosamente gestionado no es solo un requisito, sino un activo estratégico que proporciona visibilidad, control y la base para una gestión financiera sólida y responsable.

Consejos para Mantener un Libro Diario Eficiente

La eficiencia en el manejo del libro diario no solo ahorra tiempo y esfuerzo, sino que también minimiza errores y mejora la calidad de la información financiera. Aquí tienes algunos consejos prácticos:

- Registra las Transacciones Diariamente: No dejes que las transacciones se acumulen. Registrar las operaciones tan pronto como ocurren garantiza la exactitud de las fechas y minimiza la posibilidad de olvidar detalles importantes. La actualización constante es clave.

- Utiliza Descripciones Claras y Consistentes: Establece un formato estándar para las descripciones de los asientos. Esto facilita la comprensión de las transacciones a largo plazo y mejora la coherencia en los registros.

- Mantén un Archivo Organizado de Documentos de Soporte: Cada asiento en el libro diario debe tener un documento fuente que lo respalde. Organiza estos documentos de forma lógica (por fecha, por tipo de transacción, por número de referencia) para que sean fácilmente accesibles si se necesita una verificación.

- Revisa Periódicamente los Asientos: Dedica tiempo al final de cada semana o mes para revisar los asientos registrados. Busca duplicados, errores de monto o asignaciones incorrectas de cuentas. Una revisión proactiva puede prevenir problemas mayores.

- Capacita al Personal Involucrado: Asegúrate de que todas las personas que registran transacciones estén debidamente capacitadas en los principios contables básicos, el plan de cuentas de la empresa y las políticas internas para el registro.

- Considera la Implementación de Software Contable: Si tu volumen de transacciones es significativo, un software de contabilidad (ERP o sistema de contabilidad específico) puede automatizar gran parte del proceso del libro diario, reducir errores, generar informes y facilitar el proceso de pase al mayor. La digitalización es una inversión que vale la pena.

- Realiza Conciliaciones Bancarias Regularmente: Comparar los saldos del libro diario (y posteriormente del libro mayor) con los extractos bancarios ayuda a identificar transacciones no registradas o errores en los montos.

- Consulta a un Profesional: Si te enfrentas a transacciones complejas o tienes dudas, no dudes en consultar a un contador público certificado o a un experto en contabilidad. Su conocimiento especializado puede evitar errores costosos.

Preguntas Frecuentes (FAQ) sobre el Libro Diario

¿Cuál es la diferencia entre el libro diario y el libro mayor?

El libro diario es el registro de primera entrada donde las transacciones se anotan cronológicamente. Es como un diario personal de la empresa. El libro mayor (o 'ledger') es el registro donde las transacciones del diario se clasifican por cuenta individual (ej. una cuenta para 'Efectivo', otra para 'Cuentas por Pagar'). Es decir, el diario registra *qué* ocurrió y *cuándo*, mientras que el mayor muestra el *saldo actual* de cada cuenta específica.

¿Es obligatorio llevar un libro diario?

Sí, en la mayoría de los países y jurisdicciones, el libro diario es un libro contable obligatorio para fines legales y fiscales. Las empresas deben mantener un registro detallado de todas sus operaciones financieras para cumplir con las leyes tributarias y de contabilidad.

¿Qué pasa si cometo un error en un asiento del libro diario?

Los errores son comunes. Nunca debes borrar o tachar un asiento. Si detectas un error, debes corregirlo mediante un nuevo asiento, conocido como asiento de ajuste o asiento de corrección. Este asiento revertirá el error original y registrará la transacción correctamente, manteniendo la pista de auditoría.

¿Se puede llevar el libro diario de forma manual o debo usar software?

Ambas opciones son válidas. Para negocios muy pequeños con pocas transacciones, un libro diario manual puede ser suficiente. Sin embargo, para la mayoría de las empresas, especialmente aquellas con un volumen moderado a alto de operaciones, el uso de un software contable es altamente recomendable. Ofrece eficiencia, reduce errores, automatiza cálculos y facilita la generación de informes.

¿Con qué frecuencia debo hacer los asientos en el libro diario?

Lo ideal es registrar las transacciones diariamente o con la mayor frecuencia posible. La actualización constante asegura que los registros estén al día, reduce la carga de trabajo al final del mes o trimestre, y minimiza la posibilidad de olvidar detalles o perder documentos de soporte. La puntualidad es un valor clave en la contabilidad.

En síntesis, el libro diario no es solo un componente técnico de la contabilidad; es el corazón pulsante que registra la vida financiera de una empresa. Dominar su uso, desde la identificación de una transacción hasta la verificación del equilibrio de débitos y créditos, es una habilidad fundamental para cualquier profesional o empresario. Al seguir los pasos descritos, aplicando los consejos prácticos y entendiendo su profunda importancia, se sentarán las bases para una gestión financiera sólida, transparente y adaptable. El orden y la precisión en este registro primario son el cimiento sobre el cual se construye la salud financiera y el éxito a largo plazo de cualquier organización.

- Errores de Transcripción o Cifras: Uno de los errores más frecuentes es registrar un monto incorrecto o transponer dígitos (ej. escribir $540 en lugar de $450).

Si quieres conocer otros artículos parecidos a Dominando el Libro Diario: Guía Completa para Asientos puedes visitar la categoría Librerías.