19/11/2025

En el intrincado universo de la administración fiscal, comprender los distintos tipos de saldos y cómo interactuar con ellos es fundamental para cualquier contribuyente. La Administración Federal de Ingresos Públicos (AFIP) establece diversas normativas que impactan directamente en la economía de individuos y empresas, desde la visualización de la posición mensual de IVA hasta la gestión de saldos a favor. Este artículo profundiza en los mecanismos que rigen los saldos de libre disponibilidad, las percepciones fiscales y los derechos de compensación, ofreciendo una guía detallada para desentrañar estas complejidades.

La gestión impositiva en Argentina, como en muchos países, exige una comprensión clara de los derechos y obligaciones del contribuyente. Uno de los conceptos más relevantes es el de los saldos de libre disponibilidad, que representan un crédito a favor del contribuyente que puede ser utilizado para cancelar otras obligaciones fiscales o ser solicitado en devolución. Su correcta interpretación y aplicación pueden significar una diferencia sustancial en la planificación financiera.

- ¿Qué son los Saldos a Favor del Contribuyente de Libre Disponibilidad?

- Gestionando la Devolución del Recargo del 35% por Compras o Viajes al Exterior

- ¿Cómo Veo mi Posición Mensual de IVA?

- El Derecho a Compensar: Fallos Clave de la Corte Suprema

- Preguntas Frecuentes (FAQs)

- ¿Qué es exactamente un saldo de libre disponibilidad?

- ¿Cómo puedo solicitar la devolución de la percepción del 35% si soy Monotributista?

- ¿Por qué la AFIP aplicó la percepción del 35% a gastos en el exterior?

- ¿Puedo compensar un saldo a favor con cualquier otro impuesto?

- ¿Hasta cuándo tengo tiempo para informar las percepciones del 35% como empleado en relación de dependencia?

- Conclusión

¿Qué son los Saldos a Favor del Contribuyente de Libre Disponibilidad?

Un saldo a favor del contribuyente de libre disponibilidad se refiere a un monto de dinero que el fisco, en este caso la AFIP, le debe al contribuyente. Esto puede generarse por diversas razones, como pagos en exceso, retenciones o percepciones que superan el impuesto final a pagar, o incluso por la aplicación de deducciones y exenciones. La característica principal de este tipo de saldo es su 'libre disponibilidad', lo que implica que el contribuyente tiene la potestad de utilizarlo de diferentes maneras, ya sea para compensar otras deudas fiscales, para futuros anticipos de impuestos o para solicitar su devolución.

La existencia de estos saldos es una herramienta de equidad en el sistema tributario, buscando que ningún contribuyente pague más de lo que realmente le corresponde. Sin embargo, el proceso para generarlos y, sobre todo, para utilizarlos o recuperarlos, puede ser un camino lleno de requisitos y procedimientos que es crucial conocer a fondo.

¿Cómo se Generan Específicamente Estos Saldos? El Caso de las Percepciones

Una de las formas más comunes en que se generan saldos de libre disponibilidad, especialmente para personas físicas, es a través de las percepciones. Estas son adelantos de impuestos que se cobran al momento de realizar ciertas transacciones, como compras en moneda extranjera o viajes al exterior. Un ejemplo notorio en el pasado fue el incremento de la percepción del Impuesto a las Ganancias y sobre los Bienes Personales por parte de la AFIP, que pasó del 20% al 35% para gastos con tarjetas de débito y/o crédito, incluyendo compras por internet, adquisición de tickets aéreos y paquetes turísticos con destino al exterior.

Esta medida, implementada en un contexto de escasez de dólares en Argentina, tenía un doble propósito: actuar como un anticipo de los mencionados tributos y, al mismo tiempo, desincentivar la demanda de divisas extranjeras, especialmente por turismo. Para los contribuyentes que deben presentar Declaraciones Juradas (DDJJ) de Impuesto a las Ganancias o Bienes Personales, estas percepciones se toman automáticamente como un pago a cuenta. Si al momento de la presentación de la DDJJ, el total de las percepciones y otros pagos a cuenta excede el impuesto determinado, se genera un saldo a favor de libre disponibilidad.

Para aquellos contribuyentes que no están obligados a presentar estas DDJJ (como muchos Monotributistas o exentos), la situación es diferente. En su caso, la percepción no se compensa automáticamente y deben iniciar un proceso de devolución para recuperar esos fondos, lo cual puede implicar demoras y la necesidad de justificar la capacidad económica que generó dicha percepción. Esta distinción es crucial y a menudo lleva a que muchos desistan de solicitar el reintegro.

Gestionando la Devolución del Recargo del 35% por Compras o Viajes al Exterior

La gestión de la devolución de las percepciones, como la del 35% por gastos en el exterior, varía significativamente según la situación fiscal del contribuyente. Es fundamental entender el procedimiento aplicable a cada caso para asegurar la recuperación de esos fondos.

Tabla Comparativa: Gestión de Percepciones del 35%

| Tipo de Contribuyente | Mecanismo de Gestión | Complicaciones/Consideraciones |

|---|---|---|

| Inscriptos en Ganancias y Bienes Personales (en relación de dependencia o autónomos) | Se computa como pago a cuenta en la DDJJ anual. Si hay excedente, genera saldo a favor de libre disponibilidad. | Pérdida del valor adquisitivo por el tiempo transcurrido hasta la presentación de la DDJJ. |

| Monotributistas o Exentos | Deben solicitar la devolución por un proceso específico de la AFIP. | Proceso de devolución más complejo, implica verificación por el fisco y justificación de capacidad económica. Suele generar demoras. |

Pasos para Contribuyentes en Relación de Dependencia Inscriptos en Ganancias y Bienes Personales

Para aquellos que se encuentran en relación de dependencia y están inscriptos en Ganancias y Bienes Personales, el proceso para informar y computar estas percepciones se realiza a través del sistema SiRAGID (Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias – Trabajador). Este es el procedimiento que deben seguir:

- Ingresar al sitio web de la AFIP (www.afip.gov.ar) utilizando su “Clave Fiscal”.

- Dirigirse a la sección “SiRAGID – Trabajador”, la cual permite cargar actualizaciones y novedades sobre Ganancias.

- Confirmar el nombre y apellido, y luego seleccionar la opción “Crear nuevo borrador”.

- Actualizar los datos personales. El sistema, entre los nuevos requerimientos, solicitará la incorporación de un teléfono celular.

- En el apartado “Empleadores”, consignar todas las empresas para las que se presta servicios, indicando de cada una: CUIT del empleador, Razón social y Fecha de ingreso. Aunque el agente de retención sea el empleador que abone el sueldo más alto, el solicitante debe cargar todos los lugares donde se desempeña como dependiente.

- Aunque el fin sea el de pedir el reintegro de la percepción, se deben cargar de todas maneras todas las deducciones en Ganancias, como son las cargas de familia, intereses hipotecarios, prepagas, seguro de vida, etc.

- En el concepto de “Otras retenciones, percepciones y pagos a cuenta” es el lugar para cargar el crédito proveniente del Impuesto sobre los Créditos y Débitos de la cuenta bancaria del solicitante, así como el 35% de recargo sobre las compras realizadas en el exterior a través de tarjetas de crédito o débito.

- Dentro de la opción de “Otras retenciones, percepciones y pagos a cuenta”, se debe ir a “Pago a cuenta – Compras en el exterior”. Allí se abrirá un menú donde, para cada mes, y por cada tarjeta de cada banco con el que se operó, el solicitante tendrá que cargar el monto de la percepción.

- Generar y enviar el Formulario F572 Web a la AFIP.

- Es de suma importancia imprimir el borrador, ya que luego no existe otra forma de conseguir el comprobante por haber realizado el trámite.

- Pulsar “Enviar al empleador” para finalizar las gestiones.

La carga de esta información puede realizarse en el momento en que se efectúa el gasto y se recibe el resumen de la tarjeta. Históricamente, se establecen plazos límite para informar estas retenciones, por ejemplo, hasta el 31 de enero del año siguiente para las realizadas hasta el 31 de diciembre del año anterior.

Para Contribuyentes Monotributistas o Exentos

El trámite para el contribuyente Monotributista o exento es considerablemente más complejo. Si bien la AFIP ha dispuesto herramientas online para solicitar el reintegro (requiriendo “Clave Fiscal” y registro de datos biométricos), el proceso implica someterse a una verificación por parte del fisco nacional y la necesidad de justificar la capacidad económica que permitió generar estas percepciones. Esta situación a menudo desincentiva a muchos a pedir el reintegro, convirtiendo de hecho estas percepciones en un impuesto adicional.

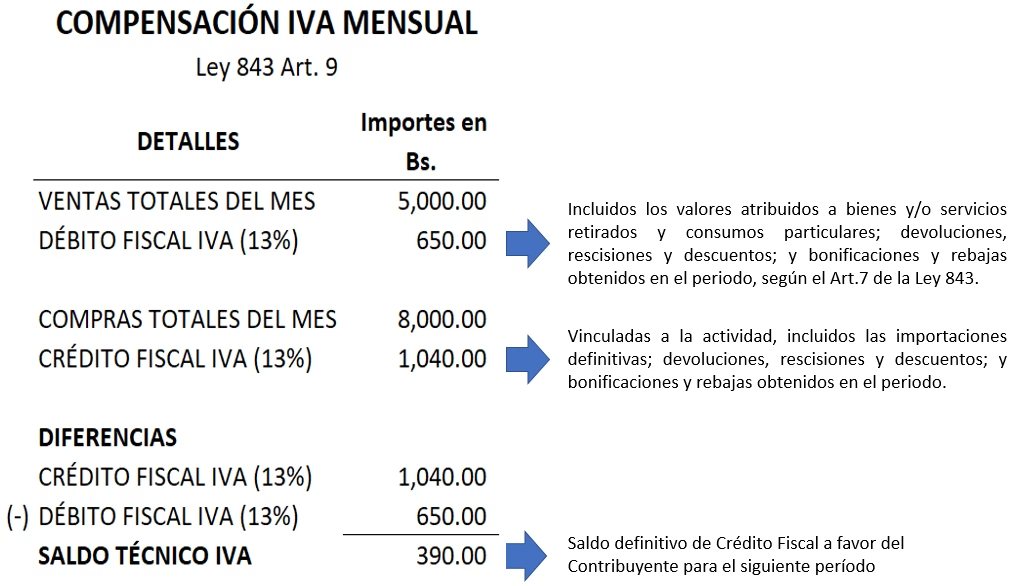

¿Cómo Veo mi Posición Mensual de IVA?

Más allá de las percepciones, la gestión cotidiana de impuestos incluye la visualización de la posición mensual de IVA, un aspecto crucial para empresas y profesionales. Conocer esta posición permite un control preciso de los créditos y débitos fiscales, facilitando la correcta liquidación del impuesto.

Pasos para Visualizar la Posición Mensual de IVA

La AFIP ofrece una herramienta online sencilla para consultar la posición mensual de IVA:

- Desde la barra de navegación superior en el sitio web de la AFIP, ingresa en “Impuestos”.

- Haz clic en “Posición IVA”.

Dentro de la grilla que se despliega, podrás ver las distintas filas que detallan tu posición fiscal en relación con el Impuesto al Valor Agregado, permitiendo un seguimiento puntual de tus saldos a favor o a pagar.

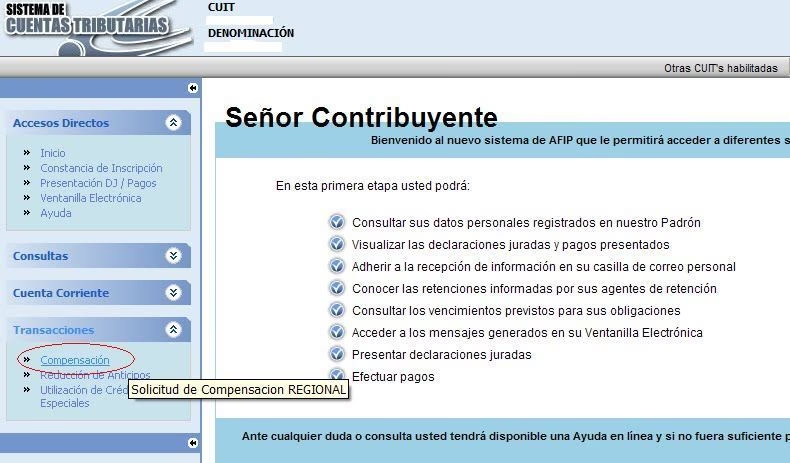

El Derecho a Compensar: Fallos Clave de la Corte Suprema

Uno de los aspectos más debatidos y legalmente complejos en la gestión de saldos a favor es el derecho de la sociedad a compensar un saldo de libre disponibilidad que posee en un impuesto con una deuda en otro. La AFIP, a través de resoluciones internas, ha intentado en el pasado limitar esta facultad, especialmente para aquellos que actúan como responsables sustitutos, generando conflictos que han llegado hasta la Corte Suprema de Justicia.

Un fallo reciente que ilustra esta situación es el que obligó a la AFIP a aceptar la compensación entre la deuda de una sociedad en el Impuesto sobre los Bienes Personales (donde actuaba como responsable sustituto sobre acciones) y su saldo a favor en otro gravamen en el que era contribuyente. Este tipo de decisiones de la Corte Suprema sientan doctrina y buscan asegurar la aplicación de principios de justicia y equidad tributaria.

Históricamente, la AFIP había emitido resoluciones (como una de 2004, modificada en 2011) que prohibían a los responsables por el cumplimiento de deuda ajena y a los responsables sustitutos solicitar el pago con saldos a favor. Sin embargo, la ley de procedimientos fiscales sí admite el pago de impuestos por compensación.

La Sala V de la Cámara en lo Contencioso Administrativo Federal, con votos concordantes de sus jueces, confirmó una sentencia de primera instancia a favor de una empresa (IRSA en el caso analizado), basándose en un precedente de la Corte Suprema conocido como “Rectificaciones Rivadavia”.

El caso de IRSA involucraba la compensación para el pago del Impuesto sobre los Bienes Personales sobre acciones y participaciones societarias, utilizando un saldo a favor que la empresa tenía en el Impuesto a la Ganancia Mínima Presunta. La clave del fallo radica en el reconocimiento de que el verdadero y único sujeto obligado es la sociedad que, como responsable sustituto, desplaza al titular (la persona humana en Bienes Personales). En estas condiciones, la sentencia de Cámara le reconoció a la sociedad el derecho a compensar el saldo de libre disponibilidad que tuviera en otros impuestos nacionales con la obligación que le correspondía ingresar como sustituto del accionista en el Impuesto sobre los Bienes Personales.

Los jueces recordaron que la Corte Suprema había hecho lugar a planteos análogos con el fundamento de que las normas que regulan la compensación de impuestos a pagar con saldos de libre disponibilidad permiten solicitar esa compensación a todos los responsables sin distinguir entre “sustituto” y “por deuda ajena”. La identidad subjetiva entre el titular del crédito y el titular de la deuda es fundamental: si la ley indica que el gravamen correspondiente a las acciones y participaciones en el capital de las sociedades comerciales debe ser liquidado o ingresado por la empresa, y el saldo de libre disponibilidad también pertenece a la misma empresa como contribuyente, la compensación es procedente.

La Corte Suprema ha enfatizado consistentemente que todo tributo pagado en exceso por un contribuyente sigue siendo parte de su derecho de propiedad. Por lo tanto, el contribuyente debe poder disponer de él para la cancelación de otras obligaciones tributarias o para su transferencia a terceros. Esta es una afirmación poderosa que respalda el derecho a la compensación y protege el patrimonio del contribuyente frente a interpretaciones restrictivas de la autoridad fiscal.

Preguntas Frecuentes (FAQs)

Aquí respondemos algunas de las preguntas más comunes sobre los saldos de libre disponibilidad y la gestión fiscal:

¿Qué es exactamente un saldo de libre disponibilidad?

Es un monto de dinero a favor de un contribuyente que ha pagado en exceso o ha acumulado créditos fiscales, y que puede ser utilizado para compensar otras deudas tributarias, futuros anticipos, o ser solicitado en devolución a la AFIP.

¿Cómo puedo solicitar la devolución de la percepción del 35% si soy Monotributista?

Si bien la AFIP habilitó herramientas online (con Clave Fiscal y datos biométricos), el proceso para Monotributistas y exentos es más complejo que para inscriptos en Ganancias. Implica una verificación del fisco y la necesidad de justificar la capacidad económica que generó la percepción, lo que puede implicar demoras y mayores requisitos de información.

¿Por qué la AFIP aplicó la percepción del 35% a gastos en el exterior?

Esta medida fue implementada en un contexto de escasez de dólares en Argentina. Su objetivo principal era doble: servir como un anticipo del Impuesto a las Ganancias y Bienes Personales, y al mismo tiempo, desincentivar la demanda de divisas extranjeras, especialmente por turismo y compras en el exterior.

¿Puedo compensar un saldo a favor con cualquier otro impuesto?

Según la jurisprudencia de la Corte Suprema, como se vio en el caso IRSA, sí. El principio es que si hay identidad subjetiva entre el titular del crédito y el titular de la deuda (es decir, es el mismo contribuyente quien tiene el saldo a favor y la deuda a pagar), se debe permitir la compensación entre distintos impuestos nacionales, incluso si se actúa como responsable sustituto.

¿Hasta cuándo tengo tiempo para informar las percepciones del 35% como empleado en relación de dependencia?

Históricamente, el plazo para informar estas retenciones en el SiRAGID solía ser hasta el 31 de enero del año siguiente al período fiscal en que se generaron las percepciones (por ejemplo, para percepciones de 2013, la fecha límite era el 31 de enero de 2014). Es importante verificar siempre las fechas límite específicas que la AFIP establece para cada período fiscal.

Conclusión

La gestión de los saldos de libre disponibilidad y la comprensión de las percepciones fiscales son aspectos cruciales para la salud financiera de cualquier contribuyente en Argentina. Ya sea a través de la compensación automática en las Declaraciones Juradas, el complejo proceso de devolución para Monotributistas, o la defensa del derecho a compensar ante la AFIP, estar informado y actuar proactivamente es la clave. Los fallos de la Corte Suprema han reforzado el derecho de propiedad del contribuyente sobre los montos pagados en exceso, sentando un precedente importante para futuras interacciones con el organismo fiscal. Mantenerse actualizado sobre las normativas y procedimientos es indispensable para optimizar la situación fiscal y evitar complicaciones innecesarias.

Si quieres conocer otros artículos parecidos a Dominando tus Saldos Fiscales: AFIP y Devoluciones puedes visitar la categoría Librerías.