15/05/2022

En el corazón de cada empresa, sin importar su tamaño o sector, reside un sistema meticuloso que documenta cada movimiento financiero. Este sistema se apoya en una herramienta fundamental: los registros de diario. Lejos de ser meros formularios, representan la primera línea de defensa para la transparencia y la precisión financiera, actuando como el pulso diario de las operaciones económicas de una organización. Comprender su naturaleza, estructura y propósito es esencial para cualquiera que busque desentrañar los misterios de la contabilidad y apreciar la importancia de cada transacción, por pequeña que sea.

- ¿Qué son los Registros de Diario? El Primer Paso Contable

- El Propósito Fundamental de los Comprobantes de Diario

- Formalidades y la Validez Contable

- Diseño y Conformación: La Estructura que Ordena las Finanzas

- Clasificación Esencial: Comprobantes de Ingreso, Egreso y Traspaso

- La Importancia de la Numeración y las Copias de Seguridad

- Preguntas Frecuentes sobre los Registros de Diario

- ¿Por qué son tan importantes los registros de diario para una empresa?

- ¿Pueden los registros de diario ser digitales?

- ¿Quién es responsable de preparar, revisar y aprobar un comprobante de diario?

- ¿Qué sucede si un comprobante de diario tiene un error?

- ¿Cuánto tiempo deben conservarse los registros de diario?

¿Qué son los Registros de Diario? El Primer Paso Contable

Los registros de diario, también conocidos como comprobantes de diario, son el conjunto de documentos (ingreso, egreso y traspaso) que una empresa utiliza para asentar sus transacciones de manera diaria y sistemática. Imagínese un libro donde cada evento económico que ocurre en su negocio se anota por primera vez, con fecha y detalle. Esa es precisamente la función primordial de estos registros.

Se les denomina libro de primera entrada porque son el punto de partida, el lugar donde cada transacción se registra por primera vez. Es el eslabón inicial en la cadena contable, antes de que la información se traslade a otros libros o informes más complejos. Su papel es irremplazable, ya que sin este registro inicial, no habría un historial cronológico y detallado de las operaciones.

Por otro lado, la denominación libro diario subraya su naturaleza de registro continuo. Día tras día, sin interrupción, estos comprobantes capturan cada operación, ya sea una venta millonaria o la compra de un simple clip. Esta constancia asegura que ninguna transacción, por muy insignificante que parezca, quede sin documentar, garantizando así la integridad y exhaustividad de la información financiera.

El Propósito Fundamental de los Comprobantes de Diario

El objetivo principal de los comprobantes de diario va más allá de la simple anotación. Su misión es agrupar las transacciones que comparten una naturaleza similar en sus respectivas cuentas contables. Al hacerlo, proporcionan información clara y ordenada sobre todas las operaciones que han tenido lugar en la empresa, presentadas de forma estrictamente cronológica. Esto es vital para:

- Trazabilidad: Permite seguir el rastro de cada transacción desde su origen hasta su impacto final en los estados financieros.

- Control Interno: Facilita la supervisión y verificación de las operaciones, ayudando a prevenir errores o fraudes.

- Toma de Decisiones: Ofrece datos precisos y actualizados que los gerentes y directivos pueden utilizar para evaluar el desempeño y planificar estrategias futuras.

- Cumplimiento Normativo: Asegura que la empresa cumpla con las leyes y regulaciones contables y fiscales.

Formalidades y la Validez Contable

Para que los comprobantes de diario tengan el sustento y la validez necesarios, deben cumplir con una serie de formalidades. Estas son condiciones tanto intrínsecas (relacionadas con el contenido y la precisión de la información) como extrínsecas (referentes a la forma y presentación del documento). Aunque no existe una norma estandarizada a nivel mundial para su diseño exacto, estas formalidades suelen alinearse con las exigencias generales de los libros principales de contabilidad. La exactitud de los datos, la correcta imputación a las cuentas, la secuencia numérica y las firmas de aprobación son ejemplos clave de estas condiciones que otorgan fiabilidad y validez al registro.

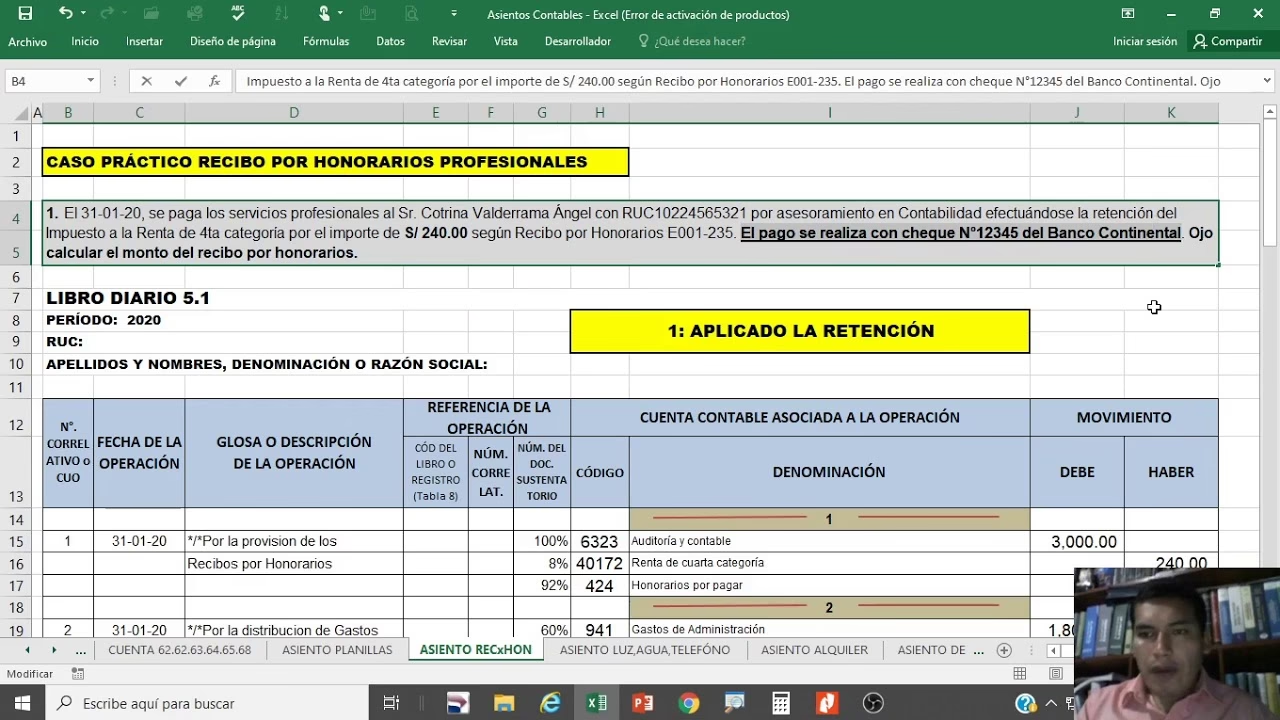

Diseño y Conformación: La Estructura que Ordena las Finanzas

Como se mencionó, el diseño de un comprobante de diario no sigue un estándar universal, sino que se adapta a las necesidades específicas del sistema contable de cada empresa. Sin embargo, existe un modelo generalizado que ha demostrado ser altamente efectivo y ampliamente adoptado. Este diseño suele incluir un conjunto de columnas verticales para la información de la transacción y filas horizontales para las firmas de control.

La conformación típica de un comprobante de diario, que facilita una clara y eficiente documentación de las operaciones, incluye las siguientes columnas:

- Columna No 1: Código. Su propósito es registrar de forma exclusiva el número identificador asignado a cada cuenta contable involucrada en la transacción. Este código facilita la rápida ubicación y el procesamiento automatizado de la información.

- Columna No 2: Detalle, Concepto o Descripción. Esta es la columna narrativa. Aquí se registran los títulos de las cuentas y subcuentas afectadas por la operación, así como la "glosa", que es una breve pero clara descripción del evento económico. La glosa es crucial para entender el contexto de la transacción.

- Columna No 3: Debe. En esta columna se anotan únicamente los valores monetarios de las cuentas que han sido debitadas o cargadas. Es el lado izquierdo de la ecuación contable y representa aumentos de activos o gastos, o disminuciones de pasivos o ingresos.

- Columna No 4: Haber. Destinada a registrar exclusivamente los valores de las cuentas que han sido abonadas o acreditadas. Es el lado derecho de la ecuación contable y representa aumentos de pasivos o ingresos, o disminuciones de activos o gastos. La suma de los valores en el "Debe" siempre debe ser igual a la suma de los valores en el "Haber", manteniendo el principio de la partida doble.

En la parte inferior del comprobante, o en secciones designadas para el control interno, suelen encontrarse espacios para las firmas y responsabilidades:

- Columna No 5: Preparado por. Aquí se registra el nombre completo, cargo y firma de la persona que elaboró inicialmente el comprobante de diario. Esto establece la responsabilidad inicial del registro.

- Columna No 6: Revisado por. Espacio para el nombre completo, cargo y firma de la persona que verificó la exactitud y conformidad de la preparación del comprobante. Esta revisión es un paso crítico en el control de calidad.

- Columna No 7: Aprobado por. Finalmente, se consigna el nombre completo, cargo y firma de la persona o autoridad que dio el visto bueno final a la revisión y preparación del comprobante. Esta aprobación finaliza el proceso de validación interna.

Clasificación Esencial: Comprobantes de Ingreso, Egreso y Traspaso

Para una gestión más eficiente y una mejor categorización de las operaciones, los comprobantes de diario se clasifican generalmente en tres tipos principales, cada uno diseñado para capturar un tipo específico de movimiento financiero:

Comprobantes de Diario Ingreso (CDI)

Estos registros están diseñados para documentar única y exclusivamente aquellas transacciones que resultan en una entrada real de fondos a la empresa. Son la evidencia de cómo el dinero llega a la organización. Ejemplos típicos incluyen:

- Ventas al contado.

- Cobro de cuentas por cobrar.

- Aportaciones de capital por parte de los socios.

- Ingresos por intereses o alquileres.

- Obtención de préstamos bancarios.

El diseño de un CDI es similar al comprobante de diario general, pero su enfoque está claramente en las cuentas de ingreso y efectivo que aumentan el saldo disponible de la empresa.

Comprobantes de Diario Egreso (CDE)

En contraste con los CDI, los Comprobantes de Diario Egreso se utilizan para registrar todas las transacciones que implican una salida real de fondos de la empresa. Son el reflejo de cómo y en qué se gasta el dinero. Entre los ejemplos más comunes se encuentran:

- Pago a proveedores.

- Pago de salarios y beneficios a empleados.

- Pago de servicios públicos (electricidad, agua, internet).

- Compra de activos fijos (maquinaria, vehículos).

- Pago de impuestos.

Su estructura también se asemeja al comprobante de diario estándar, pero se centra en las cuentas de gasto y efectivo que disminuyen los recursos de la empresa.

Comprobantes de Diario Traspaso (CDT)

Los Comprobantes de Diario Traspaso son quizás los más interesantes, ya que se utilizan para registrar transacciones que no implican un movimiento real de efectivo, ni entrada ni salida. Estas operaciones se basan en el principio del devengado, es decir, se reconocen cuando ocurren, independientemente de cuándo se reciba o pague el efectivo. Son cruciales para reflejar la imagen financiera completa de la empresa. Algunos ejemplos incluyen:

- Registro de la depreciación de activos.

- Provisiones para gastos futuros.

- Ajustes por devengos o prepagos.

- Reclasificaciones entre cuentas (por ejemplo, de activo a gasto).

- Cancelación de deudas mediante compensación.

El diseño de un CDT es idéntico al del comprobante de diario general, ya que su función es mover valores entre cuentas sin afectar el efectivo directamente.

Tabla Comparativa de Comprobantes de Diario

Para una mejor comprensión, la siguiente tabla resume las características principales de cada tipo de comprobante:

| Tipo de Comprobante | Impacto en el Efectivo | Finalidad Principal | Ejemplos Típicos |

|---|---|---|---|

| CDI (Ingreso) | Entrada de fondos | Registrar el dinero que entra a la empresa. | Ventas al contado, cobros a clientes, préstamos recibidos. |

| CDE (Egreso) | Salida de fondos | Registrar el dinero que sale de la empresa. | Pagos a proveedores, salarios, alquileres, compras. |

| CDT (Traspaso) | Sin movimiento de fondos | Registrar operaciones que no implican efectivo (devengos, ajustes, reclasificaciones). | Depreciación, amortización, ajustes por inventario, provisiones. |

La Importancia de la Numeración y las Copias de Seguridad

Un aspecto fundamental de los registros de diario es su numeración y la gestión de sus copias. La numeración de estos registros debe ser paralela y consecutiva para cada tipo de comprobante. Esto significa que los Comprobantes de Diario Ingreso (CDI), Egreso (CDE) y Traspaso (CDT) tienen su propia secuencia numérica independiente, por ejemplo:

- CDT - 01 hasta CDT-N

- CDE - 01 hasta CDE – N

- CDI - 01 hasta CDI – N

Donde "N" representa el último número de comprobante utilizado durante el ejercicio fiscal. Esta numeración secuencial es crucial para la trazabilidad, la auditoría y para asegurar que no falte ningún registro.

Además de la numeración, la preparación de cada comprobante con sus respectivas copias es una práctica indispensable para el control interno y la distribución de información. El número de copias suele estar en función de la estructura orgánica y las necesidades de la empresa. La distribución típica es la siguiente:

- Original: Este ejemplar es el principal y debe adjuntar toda la documentación de respaldo (facturas, recibos, contratos). Su destino final es el empaste para el archivo permanente, sirviendo como soporte legal y contable de la transacción. Mientras el ejercicio fiscal está en curso, permanece en las oficinas de Contabilidad para consultas y auditorías.

- Primera Copia: Esta copia se mantiene también en las oficinas de Contabilidad. Su propósito es facilitar consultas inmediatas, evitando la manipulación constante del original y preservando su integridad.

- Segunda Copia: Si la estructura de la empresa lo requiere, esta copia se remite a la Gerencia Financiera. Permite a esta unidad administrativa tener un control y una visión actualizada de los movimientos de fondos y las operaciones relevantes.

- Tercera Copia: En empresas de mayor tamaño o con estructuras más complejas, una copia puede ser enviada a la Gerencia General. Esto asegura que la alta dirección esté informada sobre el flujo de operaciones y pueda tomar decisiones estratégicas basadas en datos en tiempo real.

- Cuarta Copia: A menudo, una copia es destinada a la unidad de Auditoría Interna. Esta unidad de control utiliza esta información para realizar sus verificaciones periódicas, asegurar el cumplimiento de las políticas internas y detectar posibles irregularidades.

Este sistema de copias múltiples subraya la importancia de la información contable y su necesidad de ser accesible para diferentes niveles y funciones dentro de la organización, fomentando la transparencia y la rendición de cuentas.

Preguntas Frecuentes sobre los Registros de Diario

¿Por qué son tan importantes los registros de diario para una empresa?

Los registros de diario son la base documental de todas las operaciones financieras. Permiten a una empresa mantener un registro cronológico, detallado y verificable de cada transacción. Sin ellos, sería imposible generar estados financieros precisos, cumplir con las obligaciones fiscales o tomar decisiones informadas sobre la gestión de recursos. Son la prueba fundamental de la actividad económica.

¿Pueden los registros de diario ser digitales?

Sí, absolutamente. Con el avance de la tecnología, muchas empresas han migrado de los libros físicos a sistemas contables digitales. Estos sistemas automatizan la creación y el almacenamiento de los comprobantes de diario, ofreciendo mayor eficiencia, seguridad y facilidad de acceso. Sin embargo, los principios contables y la información requerida en cada registro siguen siendo los mismos, independientemente del formato.

¿Quién es responsable de preparar, revisar y aprobar un comprobante de diario?

Generalmente, un auxiliar contable o un contador junior prepara el comprobante basándose en la documentación de respaldo. Luego, un contador con más experiencia o el jefe de contabilidad lo revisa para asegurar su exactitud y conformidad. Finalmente, una autoridad superior, como el gerente de contabilidad o incluso el gerente financiero, lo aprueba, dando fe de su validez y completitud. Este proceso de tres pasos es una medida clave de control interno.

¿Qué sucede si un comprobante de diario tiene un error?

Si se detecta un error en un comprobante de diario ya registrado, no se debe borrar ni tachar. En contabilidad, los errores se corrigen mediante un nuevo comprobante de diario, conocido como "comprobante de ajuste" o "contrasiento". Este nuevo registro anula o modifica la entrada original, asegurando la transparencia y la trazabilidad de la corrección, y manteniendo la integridad del historial contable.

¿Cuánto tiempo deben conservarse los registros de diario?

El período de conservación de los registros de diario varía según la legislación fiscal y contable de cada país. Comúnmente, se exige que se guarden por un período que oscila entre 5 y 10 años, a veces incluso más, especialmente si están relacionados con activos de larga duración o litigios. Es crucial consultar la normativa local para asegurar el cumplimiento y evitar sanciones.

En conclusión, los registros de diario son mucho más que simples formularios; son la columna vertebral de la contabilidad de cualquier empresa. Su correcta elaboración y gestión no solo garantizan el cumplimiento de las normativas, sino que también proporcionan una visión clara y detallada de la salud financiera de la organización. Son la primera y fundamental herramienta para que cada transacción, por pequeña que sea, contribuya a la gran narrativa de las finanzas empresariales, permitiendo una toma de decisiones estratégica y un crecimiento sostenible.

Si quieres conocer otros artículos parecidos a Registros de Diario: La Base de la Contabilidad Empresarial puedes visitar la categoría Librerías.