01/05/2025

En el complejo entramado de la normativa tributaria, uno de los derechos más valorados por los contribuyentes es la posibilidad de disponer de los saldos a favor generados en sus declaraciones juradas. Estos saldos, que representan un excedente de pagos o retenciones sobre el impuesto adeudado, son de vital importancia para la liquidez y planificación financiera de empresas y particulares. Sin embargo, la libre disponibilidad de estos montos a menudo se ve obstaculizada por interpretaciones restrictivas por parte del organismo recaudador, el Fisco, especialmente cuando en el historial del contribuyente figuran declaraciones juradas rectificativas.

La situación planteada, donde el Fisco interpreta que la mera existencia de rectificativas impide la transferencia del saldo a favor de libre disponibilidad, es un escenario recurrente que genera incertidumbre y frustración. Ante tal denegatoria, como se menciona, la interposición de un recurso de apelación ante el Director General se convierte en una vía fundamental para defender los derechos del contribuyente. Pero, ¿qué implicaciones tiene esta postura del Fisco y cómo se puede navegar este laberinto legal y administrativo?

- ¿Qué es un Saldo a Favor de Libre Disponibilidad?

- El Rol de las Declaraciones Juradas Rectificativas en el Proceso

- La Postura del Fisco: ¿Un Obstáculo Legal o Interpretativo?

- Marco Legal y Derechos del Contribuyente

- Proceso de Solicitud de Transferencia y Vías de Apelación

- Casos Comunes y la Importancia de la Asesoría Especializada

- Tabla Comparativa: Escenarios de Saldo a Favor y su Gestión

- Preguntas Frecuentes (FAQ)

- ¿Qué debo hacer si el Fisco deniega mi solicitud de transferencia de saldo a favor?

- ¿Es legal la interpretación del Fisco de que las rectificativas impiden la transferencia?

- ¿Qué documentos necesito para solicitar la transferencia del saldo a favor?

- ¿Cuál es el plazo para apelar una denegatoria del Fisco?

- ¿Puedo transferir un saldo a favor a otro impuesto o a otro período fiscal?

- Conclusión

¿Qué es un Saldo a Favor de Libre Disponibilidad?

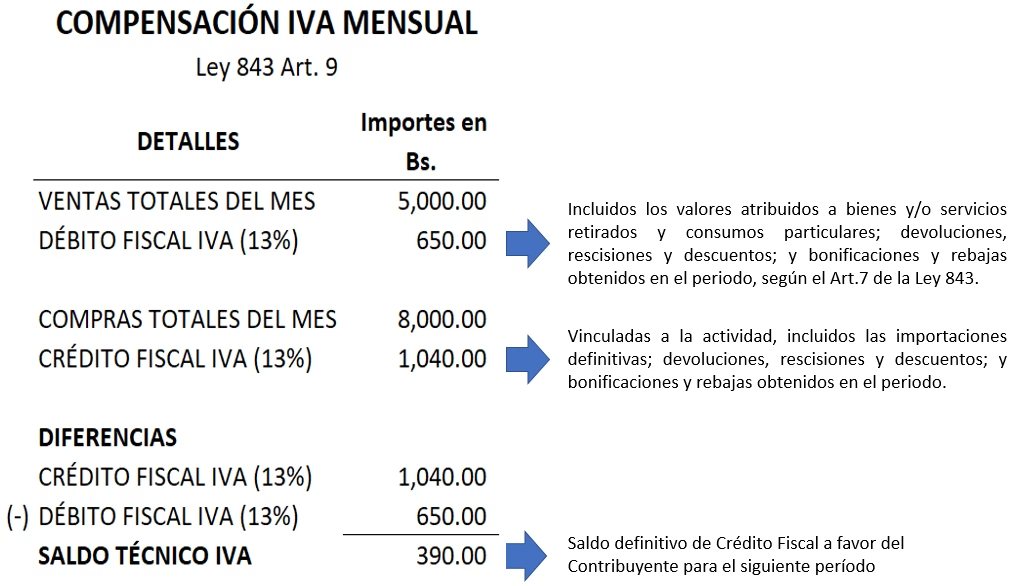

Un saldo a favor de libre disponibilidad es aquel monto resultante de una liquidación tributaria que excede la obligación fiscal del contribuyente y que, por su naturaleza, puede ser utilizado para compensar otras obligaciones fiscales, ser transferido a terceros, o incluso solicitado en devolución, según lo establezca la normativa vigente. No todos los saldos a favor son de libre disponibilidad; algunos pueden estar atados a usos específicos o a periodos determinados. La clave de un saldo de libre disponibilidad radica en su flexibilidad, permitiendo al contribuyente aplicarlo de la manera que mejor se ajuste a sus necesidades financieras, dentro de los límites legales.

Estos saldos suelen generarse por diversas razones, como pagos a cuenta excesivos, retenciones o percepciones que superan el impuesto final, o diferencias de cálculo que resultan en un crédito a favor del contribuyente. Son un reflejo de que el contribuyente ha aportado más al fisco de lo que le correspondía en un determinado periodo fiscal.

El Rol de las Declaraciones Juradas Rectificativas en el Proceso

Las declaraciones juradas rectificativas son presentaciones que realiza un contribuyente para corregir o modificar información previamente declarada. Esto puede deberse a errores de cálculo, omisiones de ingresos o gastos, cambios en la interpretación de normativas, o simplemente para ajustar cifras que se consolidaron después de la presentación original. Son una herramienta esencial para garantizar la exactitud de la información fiscal y el cumplimiento correcto de las obligaciones.

La presentación de una declaración rectificativa implica, por su propia naturaleza, un cambio en la base de cálculo o en los montos declarados. Cuando esta rectificación resulta en un saldo a favor, o modifica uno existente, es cuando surge la fricción con la interpretación del Fisco. Para el organismo recaudador, una rectificativa puede ser vista como un indicio de inconsistencia o, en algunos casos, como una señal de alerta que justifica un mayor escrutinio. Esta perspectiva lleva a la denegatoria de la transferencia del saldo a favor, bajo el argumento implícito de que la rectificación podría requerir una verificación más exhaustiva antes de permitir la disposición de fondos.

La Postura del Fisco: ¿Un Obstáculo Legal o Interpretativo?

La interpretación del Fisco que veda la transferencia de un saldo a favor por la mera existencia de rectificativas no siempre tiene un sustento legal explícito que la prohíba de forma categórica. Más bien, suele ser una postura basada en principios de cautela y control fiscal. El argumento subyacente es que, al haber una modificación en la declaración original, la veracidad del saldo a favor debe ser corroborada con mayor rigurosidad antes de que el contribuyente pueda disponer de él. Esto, aunque comprensible desde una óptica de control, puede chocar con el derecho del contribuyente a la devolución o utilización de sus créditos fiscales.

Esta postura puede generar una situación de indefensión, ya que el contribuyente se ve impedido de utilizar un recurso que le pertenece, a la espera de una auditoría o verificación que podría demorarse indefinidamente. Es aquí donde la disputa se centra en si la existencia de una rectificativa es, por sí misma, una razón suficiente para presumir una irregularidad o para suspender indefinidamente un derecho adquirido.

Marco Legal y Derechos del Contribuyente

El derecho a la devolución o compensación de saldos a favor está generalmente consagrado en las leyes tributarias y en principios constitucionales que garantizan la propiedad y la no confiscatoriedad. La normativa suele establecer los requisitos y procedimientos para la solicitud de estos saldos, sin que la existencia de rectificativas sea necesariamente una condición excluyente per se. En muchos sistemas tributarios, la rectificación es un derecho del contribuyente para corregir errores, y no debería ser penalizada con la suspensión automática de otros derechos.

El contribuyente tiene derecho a que sus solicitudes sean resueltas en un plazo razonable y a que las denegatorias estén debidamente fundamentadas en ley. Una denegatoria basada únicamente en la existencia de una rectificativa, sin una auditoría o un proceso de determinación de oficio que haya demostrado la improcedencia del saldo, podría ser considerada arbitraria. Por ello, es crucial invocar los principios del debido proceso, el derecho de defensa y la presunción de legitimidad de los actos del contribuyente hasta que se demuestre lo contrario.

Proceso de Solicitud de Transferencia y Vías de Apelación

El proceso para solicitar la transferencia de un saldo a favor de libre disponibilidad suele iniciarse con la presentación de un formulario específico ante el Fisco, acompañado de la documentación que respalde la generación y existencia de dicho saldo. Si el Fisco deniega la solicitud, el contribuyente tiene a su disposición diversas vías de recurso:

- Recurso de Apelación Administrativa: Como se menciona, la primera instancia suele ser un recurso de apelación ante la autoridad superior dentro del mismo organismo (por ejemplo, el Director General). Este recurso busca que una instancia jerárquica revise la decisión de la dependencia que denegó la solicitud, evaluando tanto los aspectos de hecho como de derecho. Es fundamental que este recurso esté sólidamente fundamentado, aportando toda la prueba y los argumentos legales que demuestren la improcedencia de la denegatoria.

- Recurso Jerárquico o de Reconsideración: Dependiendo de la estructura administrativa, puede existir una instancia adicional dentro del ámbito administrativo antes de acudir a la vía judicial.

- Vía Judicial: Si las instancias administrativas no resuelven favorablemente, el contribuyente puede acudir a los tribunales. Esto implica iniciar un proceso contencioso-administrativo, donde un juez revisará la legalidad de la actuación del Fisco. Esta vía es más larga y costosa, pero a menudo es la única opción para obtener una resolución definitiva y hacer valer los derechos del contribuyente frente a interpretaciones que se consideran abusivas o sin sustento legal.

Consideraciones Clave al Apelar:

Al interponer un recurso de apelación, es vital:

- Fundamentación Rigurosa: Basar el recurso en argumentos legales sólidos, citando la normativa aplicable y, si es posible, precedentes administrativos o judiciales.

- Documentación Completa: Acompañar toda la documentación que pruebe la procedencia del saldo y la legitimidad de la declaración rectificativa.

- Demostrar la Indebida Denegatoria: Argumentar por qué la existencia de una rectificativa por sí sola no es un impedimento legal para la transferencia del saldo.

- Plazos: Respetar estrictamente los plazos establecidos para la interposición de los recursos, ya que su vencimiento puede implicar la pérdida del derecho a apelar.

Casos Comunes y la Importancia de la Asesoría Especializada

Este tipo de conflictos surge con frecuencia en situaciones donde las empresas realizan ajustes contables significativos, consolidaciones de balances o correcciones de errores que impactan en periodos fiscales anteriores. También es común en contribuyentes que, por cambios en la interpretación de normativas o fallos judiciales posteriores, deben rectificar declaraciones pasadas. La negación automática del Fisco genera un bloqueo de fondos que puede afectar seriamente la operación de una empresa o la economía personal de un individuo.

La complejidad de la normativa tributaria y la necesidad de argumentar sólidamente frente a las interpretaciones del Fisco hacen indispensable la asesoría legal especializada. Un abogado tributarista o contador público con experiencia en litigios fiscales puede analizar el caso específico, identificar los fundamentos legales pertinentes y construir una estrategia de defensa eficaz. La intervención de expertos no solo aumenta las posibilidades de éxito en la apelación, sino que también asegura que se cumplan todos los requisitos formales y plazos procesales.

Tabla Comparativa: Escenarios de Saldo a Favor y su Gestión

| Escenario | Situación del Saldo a Favor | Postura Habitual del Fisco | Vías de Acción del Contribuyente |

|---|---|---|---|

| 1. Saldo sin Rectificativas | Generado por pagos en exceso o retenciones, sin modificaciones posteriores a la DDJJ original. | Generalmente, solicitud de transferencia/devolución es procesada si no hay inconsistencias. | Solicitud directa de transferencia/devolución. |

| 2. Saldo con Rectificativas | Generado o modificado a partir de una Declaración Jurada Rectificativa. | Suele denegar la transferencia/devolución de forma automática, exigiendo verificación previa. | Interposición de recurso de apelación administrativa, seguido de vía judicial si es necesario. |

| 3. Saldo Impugnado/Observado | Saldo que ha sido objeto de una fiscalización o ajuste por parte del Fisco, resultando en una observación o determinación de oficio. | Denegatoria firme, puede iniciar procedimientos de determinación de deuda. | Defensa en el proceso de fiscalización, impugnación de la determinación de oficio, recursos administrativos y judiciales. |

Preguntas Frecuentes (FAQ)

¿Qué debo hacer si el Fisco deniega mi solicitud de transferencia de saldo a favor?

Lo primero es revisar la notificación de denegatoria y sus fundamentos. Luego, debe interponer el recurso de apelación administrativa correspondiente (por ejemplo, ante el Director General) dentro de los plazos establecidos, presentando argumentos sólidos y toda la documentación de respaldo. Considere buscar asesoría legal.

¿Es legal la interpretación del Fisco de que las rectificativas impiden la transferencia?

Depende de la legislación específica de cada país y de las circunstancias del caso. En muchos ordenamientos, la existencia de una rectificativa no es un impedimento *per se* si el saldo es legítimo. La denegatoria automática sin una auditoría o proceso de determinación de oficio que demuestre la improcedencia del saldo puede ser considerada arbitraria y susceptible de impugnación.

¿Qué documentos necesito para solicitar la transferencia del saldo a favor?

Generalmente, necesitará la declaración jurada original y la rectificativa (si aplica), los comprobantes de pago, retenciones o percepciones que generaron el saldo, y cualquier otra documentación que respalde la legitimidad del crédito fiscal. Es crucial presentar un expediente completo y ordenado.

¿Cuál es el plazo para apelar una denegatoria del Fisco?

Los plazos varían según la legislación tributaria y administrativa de cada jurisdicción, pero suelen ser cortos (por ejemplo, 15 días hábiles). Es fundamental consultar la normativa aplicable o la notificación de denegatoria para conocer el plazo exacto y evitar que la resolución quede firme.

¿Puedo transferir un saldo a favor a otro impuesto o a otro período fiscal?

Un saldo a favor de libre disponibilidad generalmente permite la compensación con otros impuestos de la misma naturaleza o la transferencia a otros períodos fiscales. Sin embargo, las condiciones exactas de uso (compensación, transferencia a terceros, devolución) están especificadas en la normativa de cada tributo. La restricción impuesta por las rectificativas afectaría precisamente esta libertad de uso.

Conclusión

La capacidad de transferir un saldo a favor de libre disponibilidad es un derecho fundamental del contribuyente que puede verse injustamente limitado por interpretaciones restrictivas del Fisco, especialmente cuando existen declaraciones juradas rectificativas. La batalla legal y administrativa en estos casos no es trivial, pero es esencial para proteger los intereses financieros. La clave reside en una comprensión profunda de la normativa, una argumentación jurídica impecable y, en muchos casos, la invaluable asistencia de profesionales especializados en derecho tributario. Defender este derecho no solo beneficia al contribuyente individual, sino que también contribuye a la construcción de un sistema tributario más justo y predecible para todos.

Si quieres conocer otros artículos parecidos a ¿Se Puede Transferir Saldo a Favor con Rectificativas? puedes visitar la categoría Librerías.