04/02/2022

En la era digital, la Administración Federal de Ingresos Públicos (AFIP) de Argentina ha implementado una herramienta fundamental para la gestión de las relaciones laborales: el Libro de Sueldo Digital. Este sistema busca modernizar y simplificar el cumplimiento de las obligaciones de los empleadores, centralizando la información de las liquidaciones de haberes y la generación de la Declaración Jurada F.931. Pero, ¿qué implica realmente este cambio y cómo impacta en tu día a día como empleador? Acompáñanos en esta guía completa para desentrañar todos los detalles.

- ¿Qué es el Libro de Sueldo Digital?

- ¿Quiénes son los Empleadores Alcanzados por esta Obligación?

- Procedimiento de Adhesión al Servicio

- Generación de la Declaración Jurada F.931

- Adhesión Voluntaria al Sistema

- ¿Cómo Implementar el Libro de Sueldos Digital AFIP?

- Parametrización de Conceptos de Liquidación de Sueldo: Un Pilar Fundamental

- Preguntas Frecuentes (FAQ)

- ¿Qué sucede si no abro la notificación del Domicilio Fiscal Electrónico?

- ¿Puedo seguir usando Declaración en Línea para el F.931 una vez que me notifican?

- ¿Qué significa el Artículo 52 de la LCT y cómo se relaciona con el Libro de Sueldo Digital?

- ¿Es posible crear nuevos conceptos de liquidación que no estén en la lista de AFIP?

- ¿Qué hago si tengo empleados en varias provincias?

- Conclusión

¿Qué es el Libro de Sueldo Digital?

El Libro de Sueldo Digital es un servicio online proporcionado por la AFIP que permite a los empleadores generar las hojas del libro de sueldos y jornales, conforme lo establecido por el Artículo 52 de la Ley de Contrato de Trabajo (LCT), de manera electrónica. Su principal objetivo es unificar y automatizar los procesos de liquidación de haberes y la posterior confección de la Declaración Jurada F.931, que resume los aportes y contribuciones a la seguridad social. Esto significa que, en lugar de manejar múltiples sistemas o procesos manuales, toda la información necesaria para el cumplimiento de estas obligaciones se gestiona desde una única plataforma digital, proporcionando mayor eficiencia, transparencia y reduciendo la posibilidad de errores.

¿Quiénes son los Empleadores Alcanzados por esta Obligación?

La implementación del Libro de Sueldo Digital se ha diseñado de forma progresiva, incorporando a los empleadores por etapas, según su rama de actividad o jurisdicción. Esto significa que no todos los empleadores están obligados a utilizarlo desde el mismo momento. La AFIP notifica individualmente a los empleadores que deben sumarse a este sistema. Esta notificación se realiza de forma oficial y exclusiva a través del Domicilio Fiscal Electrónico del empleador. Es crucial mantener este canal de comunicación siempre activo y revisado, ya que es el medio por el cual la autoridad fiscal informará sobre la obligatoriedad y los plazos para comenzar a utilizar el servicio.

Es importante destacar que la notificación a través del Domicilio Fiscal Electrónico tiene implicaciones legales. Se considera que el empleador queda notificado en el momento en que abre y lee la comunicación. Si por algún motivo el empleador no accede a su Domicilio Fiscal Electrónico, la AFIP establece un mecanismo de notificación de oficio: la notificación se considerará efectuada el primer lunes siguiente al día en que fue dejada la comunicación, a partir de las cero horas. Esto subraya la importancia de la revisión constante del Domicilio Fiscal Electrónico para evitar incumplimientos por desconocimiento.

Procedimiento de Adhesión al Servicio

Una vez notificado, el proceso de adhesión al Libro de Sueldo Digital implica una serie de pasos que deben seguirse con precisión. Si bien el sistema busca simplificar, requiere una configuración inicial detallada:

- Ingreso al Servicio: Acceder al servicio “Libro de Sueldos Digital” a través de la página web de la AFIP, utilizando la Clave Fiscal.

- Parametrización de Conceptos (por única vez): Esta es una de las etapas más importantes. Se deben dar de alta los conceptos de liquidación de sueldo propios de la empresa (salarios básicos, adicionales, descuentos, etc.) y asociarlos con los conceptos predeterminados o fijados por la AFIP.

- Definición de Subsistemas: Por cada concepto de liquidación, se debe definir a qué subsistemas de seguridad social corresponde realizar aportes y contribuciones (ej. jubilación, obra social, PAMI, etc.).

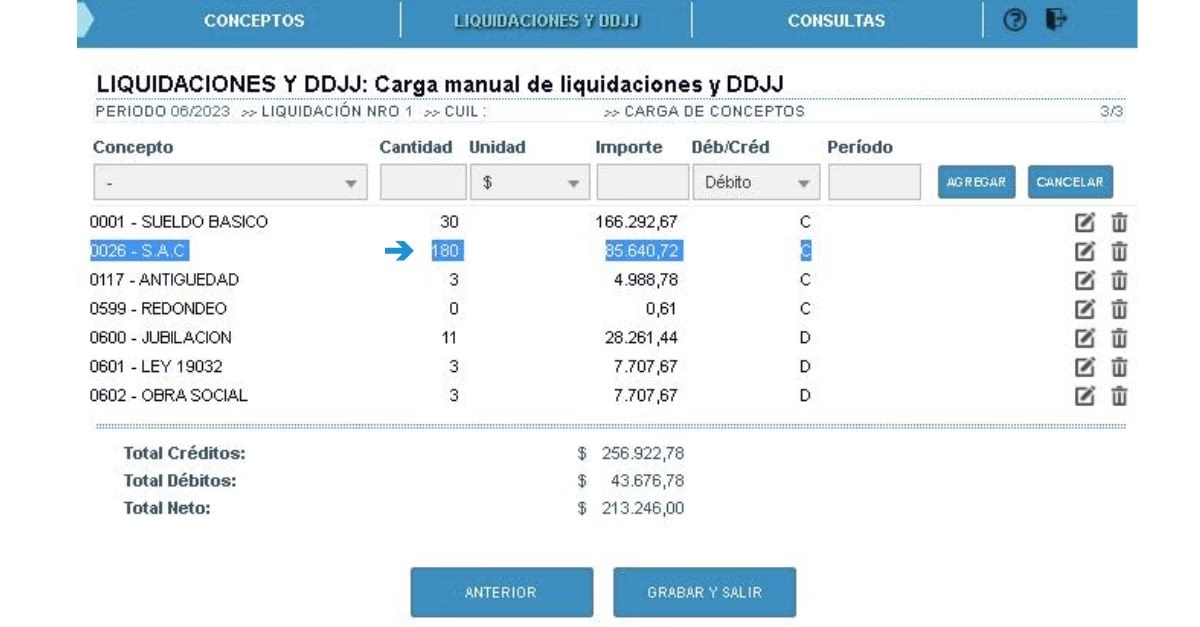

- Carga de Información de Liquidación: Una vez configurados los conceptos, se procede a cargar la información de las liquidaciones de haberes de cada trabajador, tal como se realiza habitualmente. El sistema requerirá los datos necesarios para confeccionar la Declaración Jurada F.931.

- Conformación de Hojas Borrador: Cumplidos los pasos anteriores, el sistema generará un borrador de las hojas del Libro de Sueldos.

- Revisión y Confirmación: Es crucial revisar minuciosamente los datos del borrador. Una vez verificados, se deben confirmar.

- Impresión y/o Envío: Finalmente, se podrá imprimir y/o enviar el archivo con las hojas definitivas del “Libro de Sueldos Digital”. Estas estarán disponibles también a través del servicio “Domicilio Fiscal Electrónico”, debiendo ajustarse a los requerimientos de la autoridad jurisdiccional en materia de trabajo.

Período de Prueba y Consideraciones Iniciales

La AFIP suele establecer un período de prueba, comúnmente de 60 días, a partir de la notificación de obligatoriedad. Durante este lapso, los empleadores pueden parametrizar todos los conceptos y realizar liquidaciones de prueba. Al finalizar este período, la AFIP eliminará todas las pruebas, dejando únicamente la configuración de los conceptos. Es fundamental aprovechar este tiempo para familiarizarse con el sistema y asegurar una correcta parametrización.

Un aspecto clave a tener en cuenta es que, desde el momento en que el empleador es notificado, no podrá liquidar más a través del servicio “Declaración en Línea” de forma independiente para generar el F.931. El sistema lo redirigirá al Domicilio Fiscal Electrónico para que tome conocimiento de la notificación y comience a utilizar el Libro de Sueldo Digital. Además, el servicio del Libro de Sueldo Digital funciona con datos en línea, por lo que no es posible descargar un software para su uso offline si no se ha recibido la notificación de obligatoriedad.

Generación de la Declaración Jurada F.931

Una de las grandes ventajas del Libro de Sueldo Digital es su integración directa con la generación de la Declaración Jurada F.931. Una vez que las hojas del libro de sueldos han sido conformadas y confirmadas en el servicio “Libro de Sueldos Digital”, el sistema habilitará automáticamente el acceso al servicio “Declaración en Línea” para confeccionar la respectiva declaración jurada. Esto agiliza significativamente el proceso y reduce la posibilidad de inconsistencias entre la liquidación de haberes y la declaración de aportes y contribuciones.

Adhesión Voluntaria al Sistema

Para aquellos empleadores que aún no han sido notificados de su obligación de utilizar el Libro de Sueldo Digital pero desean comenzar a beneficiarse de sus funcionalidades de forma anticipada, la AFIP ofrece la posibilidad de una adhesión voluntaria. El procedimiento es el siguiente:

- Solicitud vía Presentaciones Digitales: Ingresar al servicio “Presentaciones Digitales” con Clave Fiscal y seleccionar la opción “Libro de Sueldos Digital”.

- Evaluación y Comunicación: La AFIP evaluará la solicitud y, en caso de aprobación, enviará una comunicación al Domicilio Fiscal Electrónico del empleador, indicando la fecha a partir de la cual estará obligado a utilizar el sistema.

Es fundamental recordar que la adhesión, sea obligatoria o voluntaria, no exime al empleador de cumplir con las obligaciones establecidas por las autoridades locales de Trabajo respecto al cumplimiento del Artículo 52 de la LCT, que exige la rúbrica del libro de sueldos.

¿Cómo Implementar el Libro de Sueldos Digital AFIP?

La implementación exitosa del Libro de Sueldos Digital requiere un enfoque metódico y la actualización constante de la información. Aquí un desglose de los pasos clave:

| Paso | Descripción |

|---|---|

| 1. Actualizar Información | Asegurarse de que toda la información declarada en el Sistema Registral, Simplificación Registral Empleadores y Declaración en Línea esté completa y actualizada. |

| 2. Parametrización de Conceptos | Ingresar al servicio “Libro de Sueldos Digital” y asociar los conceptos de liquidación de sueldo propios de la empresa con los conceptos AFIP. Definir los subsistemas de aportes y contribuciones para cada concepto. |

| 3. Carga de Conceptos | Ingresar los datos de las liquidaciones de haberes de cada trabajador. |

| 4. Módulo Liquidaciones y DDJJ | Acceder a este módulo dentro del servicio para gestionar las liquidaciones. |

| 5. Carga de Datos de Liquidación | Completar la información detallada de cada liquidación. |

| 6. Validar Liquidación | El sistema realizará una validación de los datos ingresados. |

| 7. Aceptar Liquidación | Confirmar la liquidación una vez validada. |

| 8. Obtener Libro de Sueldos | Generar las hojas del Libro de Sueldos Digital en formato borrador y luego definitivo. |

| 9. Presentar DDJJ F.931 | Una vez confirmado el libro, acceder al servicio “Declaración en Línea” para generar y presentar la declaración jurada F.931. |

La Importancia de la Información Actualizada

Para un correcto funcionamiento, el Libro de Sueldos Digital se nutre de la información ya declarada por los empleadores en otras herramientas de Seguridad Social de la AFIP. Por ello, es vital mantener actualizada la información en:

- Sistema Registral: Datos generales del empleador.

- Simplificación Registral Empleadores: Información detallada de las relaciones laborales.

- Declaración en Línea: Datos específicos para la confección del F.931.

Detalle de Simplificación Registral Empleadores

Desde este sistema se determina la base de relaciones laborales vigentes por período. La información utilizada para la generación del libro de sueldos incluye:

- Fecha de Inicio de la Relación Laboral: Fecha de ingreso del empleado. Si aparece el año 2000, puede ser una fecha “de oficio” y debe ser modificada.

- Fecha de Fin de la Relación Laboral: En caso de extinción del vínculo.

- Convenio Colectivo de Trabajo (CCT): Al que corresponde el trabajador. Para personal fuera de convenio, se utiliza “9999/99 - EXCLUIDO DE CONVENIO”.

- Obra Social: A la que está afiliado el trabajador.

- Categoría: Correspondiente al CCT. Para personal fuera de convenio, “999999 - SIN CATEGORÍAS”.

- Puesto: De acuerdo a los implementados por la Superintendencia de Riesgos del Trabajo (SRT).

- Sucursal (Domicilio de Explotación): El empleador debe indicar la jurisdicción de la autoridad administrativa local en materia de trabajo, es decir, donde se rubrica el Libro de Sueldos del Artículo 52 LCT.

- Antigüedad Reconocida: Declarada en la Sección “Datos Complementarios”.

Adicionalmente, en Simplificación Registral, el empleador debe declarar la jurisdicción correspondiente a la autoridad administrativa local en materia de trabajo y los datos de “individualización íntegra y actualizada del empleador” (inc. a), art. 52 de la LCT).

Centralización de Rúbrica de Documentación Laboral

Si el empleador tiene personal en relación de dependencia en distintas jurisdicciones del país, puede centralizar la rúbrica de documentación laboral de acuerdo con la Resolución ST 168/2002. Para sociedades, asociaciones o entidades regularmente constituidas, la centralización se realiza en el domicilio legal o asiento principal de negocios, siempre que al menos el 20% del personal preste servicio en esa jurisdicción al momento de la solicitud. Para sociedades irregulares o personas físicas, la centralización se permite en el asiento principal de sus negocios.

Una vez obtenida la autorización de centralización, el solicitante debe comunicarlo a la autoridad de aplicación de cada jurisdicción donde exista personal cuya documentación fue centralizada, adjuntando copia del acto administrativo y nómina del personal. Es obligatorio mantener en el lugar de trabajo, en soporte digital, el trámite de centralización y su autorización, con la nómina del personal por establecimiento.

Detalle de Datos Requeridos por Declaración en Línea (F.931)

Aunque el F.931 se genera a partir del Libro de Sueldo Digital, el sistema aún requerirá ciertos datos del empleador que provienen de Declaración en Línea o deben ser confirmados:

- ART: Porcentaje de alícuota y cuota fija.

- Tipo de Empleador: Encuadramiento en los incisos a) o b) del art. 19 de la Ley 27541, entre otros.

- Actividad: Producción primaria, actividad agropecuaria, no clasificada en otra parte, etc.

- Obra Social: Correspondiente a la actividad de la empresa.

- Zona.

- Aplicación de la Ley 25922 de Promoción de la Industria del Software: (Vigente hasta el 31/12/2019).

- Seguro Colectivo de Vida Obligatorio (SCVO): Valor de la prima y costo de emisión.

Parametrización de Conceptos de Liquidación de Sueldo: Un Pilar Fundamental

La correcta parametrización de los conceptos de liquidación de sueldo es el pilar central para el funcionamiento del Libro de Sueldo Digital. Esta acción se realiza la primera vez que se utiliza el sistema o cada vez que hay una modificación en los registros, como la creación o baja de conceptos en la liquidación de sueldos y jornales.

Los empleadores deben ingresar al servicio “Libro de Sueldos Digital” y seguir estos pasos:

- Dar de alta los conceptos propios: Registrar todos los conceptos que utiliza la empresa para liquidar sueldos (ej. sueldo básico, presentismo, antigüedad, horas extras, feriados, vacaciones, SAC, descuentos por inasistencias, retenciones, etc.).

- Asociar con conceptos AFIP: Vincular cada concepto propio con su correspondiente concepto predeterminado por la AFIP. La AFIP cuenta con una lista de conceptos estandarizados, pero también permite la creación de nuevos conceptos si los existentes no se ajustan a las necesidades del empleador.

- Definir subsistemas: Por cada concepto, especificar a qué subsistemas de seguridad social (SIPA, PAMI, FNE, Obra Social, etc.) está obligado a realizar aportes y contribuciones. Esto asegura que los cálculos para el F.931 sean correctos y automáticos.

Una parametrización incorrecta puede generar inconsistencias en las liquidaciones y en la Declaración Jurada F.931, derivando en posibles multas o intimaciones por parte de la AFIP. Por ello, se recomienda realizar esta tarea con sumo cuidado y, si es necesario, con el asesoramiento de un profesional.

Preguntas Frecuentes (FAQ)

¿Qué sucede si no abro la notificación del Domicilio Fiscal Electrónico?

Si no abres la notificación, la AFIP te considerará notificado de oficio el primer lunes siguiente al día en que dejaron la notificación, a partir de las cero horas. Es vital revisar periódicamente tu Domicilio Fiscal Electrónico para evitar demoras o incumplimientos.

¿Puedo seguir usando Declaración en Línea para el F.931 una vez que me notifican?

No. Una vez que el empleador es notificado de la obligatoriedad de usar el Libro de Sueldo Digital, ya no podrá liquidar por Declaración en Línea directamente. El sistema redirigirá al empleador para que utilice el nuevo servicio, que integra la generación del F.931.

¿Qué significa el Artículo 52 de la LCT y cómo se relaciona con el Libro de Sueldo Digital?

El Artículo 52 de la Ley de Contrato de Trabajo (LCT) establece la obligatoriedad de llevar un libro especial, registrado y rubricado, donde se asienten las remuneraciones y demás datos laborales de cada trabajador. El Libro de Sueldo Digital es la versión electrónica de este requisito, y si bien digitaliza el proceso, no exime al empleador de cumplir con las formalidades de rúbrica que exija la autoridad local de trabajo.

¿Es posible crear nuevos conceptos de liquidación que no estén en la lista de AFIP?

Sí, la AFIP permite crear nuevos conceptos de liquidación si los predeterminados no se ajustan a las necesidades específicas de la empresa. Sin embargo, estos nuevos conceptos también deberán ser asociados y definidos en cuanto a los subsistemas de aportes y contribuciones a los que afecten.

¿Qué hago si tengo empleados en varias provincias?

Si tienes personal en diferentes jurisdicciones, puedes solicitar la centralización de la rúbrica de la documentación laboral ante la autoridad competente, siguiendo lo establecido por la Resolución ST 168/2002. Una vez autorizada, deberás comunicar esta centralización a las autoridades de las otras jurisdicciones y mantener la documentación que lo acredite en soporte digital en cada establecimiento.

Conclusión

El Libro de Sueldo Digital representa un paso significativo en la modernización de las obligaciones laborales y fiscales en Argentina. Si bien su implementación inicial puede requerir un esfuerzo de parametrización y adaptación, los beneficios a largo plazo en términos de simplificación, reducción de errores y agilización de procesos son considerables. Mantener la información actualizada en los sistemas de la AFIP y estar atento a las notificaciones en el Domicilio Fiscal Electrónico son claves para una transición exitosa y el cumplimiento continuo de las normativas. Adaptarse a esta herramienta no solo es una obligación para muchos, sino también una oportunidad para optimizar la gestión de tu empresa.

Si quieres conocer otros artículos parecidos a Libro de Sueldo Digital: Todo lo que Debes Saber puedes visitar la categoría Librerías.