10/12/2025

En el fascinante mundo de los negocios, donde cada transacción cuenta y cada decisión financiera puede marcar la diferencia entre el éxito y el estancamiento, existe una herramienta fundamental que actúa como el primer testigo de la vida económica de una empresa: el Libro Diario. Más que un simple cuaderno de apuntes, este registro contable es la piedra angular sobre la que se construye toda la estructura financiera de una organización. Si alguna vez te has preguntado cómo las empresas mantienen un control tan preciso de sus ingresos, gastos y movimientos de capital, la respuesta comienza aquí, en las páginas (físicas o digitales) de este indispensable documento.

El Libro Diario no es solo una obligación legal para muchas entidades; es una necesidad práctica que proporciona transparencia, orden y una base sólida para la toma de decisiones estratégicas. En este artículo, desglosaremos a fondo su concepto, exploraremos su innegable importancia, detallaremos su contenido y te guiaremos a través del proceso de registro, para que comprendas por qué es una pieza insustituible en el engranaje de cualquier contabilidad moderna.

- ¿Qué es Exactamente el Libro Diario en Contabilidad?

- La Espina Dorsal de tus Finanzas: ¿Por Qué es Crucial?

- Anatomía de un Asiento: ¿Qué Contiene el Libro Diario?

- El Proceso Paso a Paso: Registrando Transacciones

- De la Pluma al Clic: El Libro Diario en la Era Digital

- Más Allá del Registro: Beneficios y Obligaciones

¿Qué es Exactamente el Libro Diario en Contabilidad?

El Libro Diario es, en esencia, un registro contable sistemático y exhaustivo donde se anotan, de forma cronológica, todas y cada una de las transacciones financieras que una empresa realiza. Imagínalo como el diario personal de las finanzas de tu negocio, donde cada entrada es una operación económica que ha tenido lugar. Desde una pequeña compra de material de oficina hasta una gran venta a crédito o el pago de salarios, todo queda meticulosamente registrado aquí.

Su función principal es ser el primer punto de entrada de la información contable. Esto significa que antes de que una transacción se clasifique, se resuma o se utilice para elaborar informes financieros más complejos, debe ser registrada en el Libro Diario. Es el eslabón inicial de la cadena contable, garantizando que no se pierda detalle alguno y que cada movimiento de dinero o recurso quede debidamente documentado.

En el ámbito contable, este registro es conocido también como “Diario Contable” o “Registro Diario”. Su particularidad radica en su naturaleza de registro primario y su adhesión estricta al principio de la partida doble, donde cada transacción afecta al menos a dos cuentas: una se debita (recibe el cargo) y otra se acredita (recibe el abono), manteniendo siempre el equilibrio. Este concepto es fundamental para la integridad de la información financiera.

La Espina Dorsal de tus Finanzas: ¿Por Qué es Crucial?

La importancia del Libro Diario va mucho más allá de ser un simple requisito burocrático. Es una herramienta vital que proporciona múltiples beneficios y desempeña un papel irremplazable en la gestión financiera de cualquier empresa. Su valor se manifiesta en diversas facetas:

- Visión Clara y Detallada: Ofrece una panorámica completa y pormenorizada de todas las operaciones financieras. Permite a contadores y administradores entender el flujo de dinero, identificar patrones de gasto e ingreso y tener un control absoluto sobre cada movimiento. Sin él, la información sería caótica y fragmentada.

- Facilita la Toma de Decisiones: Al tener acceso a un registro preciso y actualizado de todas las transacciones, los directivos pueden tomar decisiones informadas. ¿Es el momento adecuado para una inversión? ¿Estamos gastando demasiado en un área específica? El Libro Diario proporciona los datos crudos necesarios para responder estas preguntas cruciales.

- Base para Otros Registros Contables: Es el cimiento sobre el cual se construyen otros documentos contables esenciales, como el Libro Mayor (donde se agrupan las transacciones por cuenta) y, en última instancia, los estados financieros clave como el Balance General y el Estado de Resultados. Sin un Diario preciso, estos informes carecerían de validez.

- Cumplimiento Legal y Fiscal: En la mayoría de los países, la llevanza del Libro Diario es una obligación legal. Es un documento que debe presentarse en caso de auditorías, inspecciones fiscales o cualquier revisión por parte de las autoridades competentes. Su correcta elaboración y conservación son esenciales para evitar sanciones y garantizar la conformidad con la normativa vigente.

- Prevención y Detección de Errores: Su naturaleza cronológica y detallada facilita la detección de errores o inconsistencias. Si hay un desequilibrio en las cuentas, el Libro Diario es el primer lugar donde se busca el origen del problema, permitiendo una rápida corrección.

Anatomía de un Asiento: ¿Qué Contiene el Libro Diario?

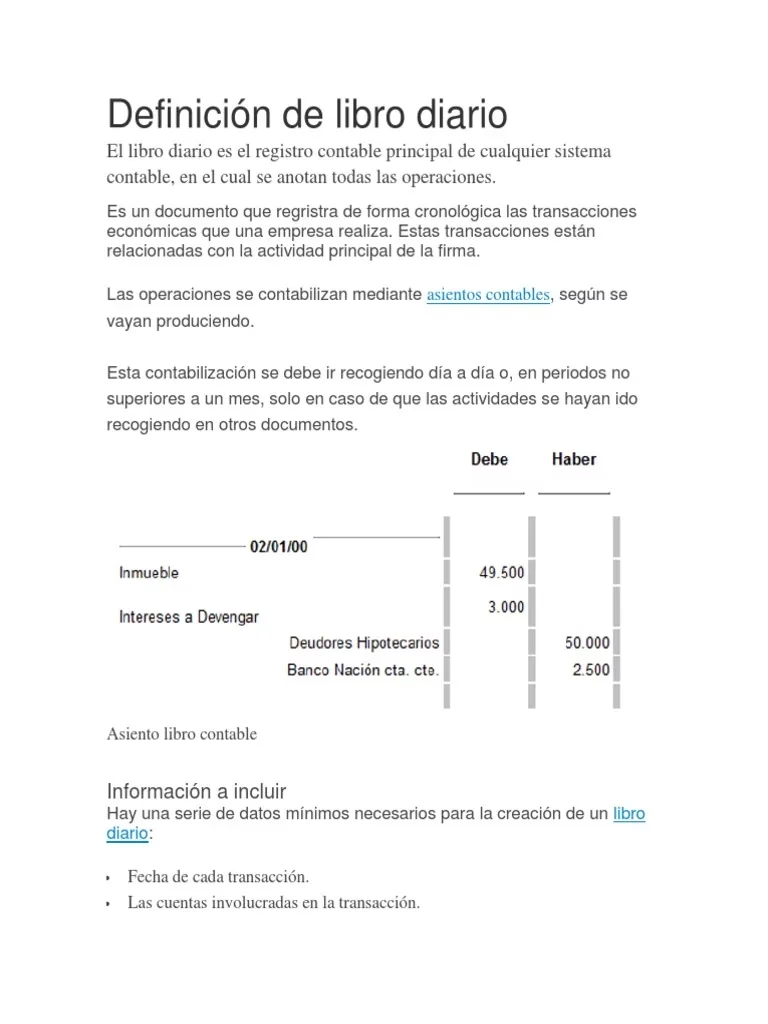

Cada registro individual en el Libro Diario se denomina “asiento contable”. Un asiento contable es la representación de una transacción única y debe contener información específica para ser completo y comprensible. Los elementos fundamentales que componen cada asiento son:

| Elemento | Descripción | Ejemplo |

|---|---|---|

| Fecha de la Transacción | El día exacto en que la operación financiera se realizó. Es crucial para el registro cronológico. | 25/10/2023 |

| Detalles de la Transacción / Concepto | Una descripción clara y concisa de la operación. Explica qué sucedió. | Venta de mercadería a crédito según factura N° 001. |

| Cuentas Afectadas | Las cuentas contables que intervienen en la transacción. Siempre hay al menos una cuenta de cargo (débito) y una de abono (crédito). | Clientes (cargo), Ventas (abono) |

| Monto de Cargo (Débito) | El valor monetario que se registra en la cuenta que recibe el cargo o aumento de activo/gasto, o disminución de pasivo/patrimonio/ingreso. | $500.00 |

| Monto de Abono (Crédito) | El valor monetario que se registra en la cuenta que recibe el abono o aumento de pasivo/patrimonio/ingreso, o disminución de activo/gasto. | $500.00 |

Es vital que los montos de cargo y abono de cada asiento sean siempre iguales, reflejando el principio de partida doble. Esta igualdad es lo que asegura el equilibrio y la precisión del sistema contable.

El Proceso Paso a Paso: Registrando Transacciones

El registro de las operaciones en el Libro Diario sigue un proceso metódico para asegurar su exactitud y orden. Aunque la tecnología ha simplificado muchos pasos, la lógica subyacente sigue siendo la misma:

- Identificar la Transacción: El primer paso es reconocer que ha ocurrido una operación financiera que necesita ser registrada. Esto podría ser una venta, una compra, un pago, un cobro, etc.

- Analizar la Transacción: Se debe determinar qué cuentas contables se ven afectadas por la operación y si aumentan o disminuyen. Por ejemplo, en una venta a crédito, la cuenta de "Clientes" (activo) aumenta y la cuenta de "Ventas" (ingreso) también aumenta.

- Determinar Cargo y Abono: Basándose en las reglas de la partida doble, se decide qué cuenta se carga (se debita) y qué cuenta se abona (se acredita).

- Registrar la Fecha: Se anota la fecha en que la transacción tuvo lugar. Esto es crucial para mantener la secuencia cronológica.

- Describir la Operación: Se escribe una descripción clara y concisa de la transacción, incluyendo referencias a documentos fuente como facturas, recibos o extractos bancarios.

- Asentar en el Libro Diario: Finalmente, se registran las cuentas afectadas con sus respectivos montos de cargo y abono, asegurándose de que la suma de los débitos sea igual a la suma de los créditos en cada asiento.

Este proceso, ejecutado de manera consistente, garantiza que cada transacción se capture de manera completa y veraz, sentando las bases para una contabilidad fiable.

De la Pluma al Clic: El Libro Diario en la Era Digital

Si bien la esencia del Libro Diario se ha mantenido inalterable a lo largo de los siglos, su formato y método de registro han evolucionado drásticamente. Lo que antes era un pesado libro encuadernado, donde los asientos se realizaban a mano con tinta, hoy es predominantemente un registro digital.

Con el avance de la tecnología, la mayoría de las empresas utilizan sistemas de contabilidad computarizados o software contable especializado. Estos programas automatizan gran parte del proceso de registro, reduciendo significativamente los errores humanos y aumentando la eficiencia. Al ingresar una transacción, el software automáticamente clasifica las cuentas, realiza los cálculos y genera el asiento contable en el Libro Diario digital.

La adaptación a la era digital ha traído consigo beneficios inmensos: mayor velocidad en el procesamiento de datos, facilidad para generar informes, acceso instantáneo a la información financiera, y la capacidad de realizar copias de seguridad para proteger los datos. Además, muchos sistemas modernos permiten la integración con otras herramientas empresariales, como sistemas de punto de venta o plataformas bancarias, simplificando aún más el proceso contable.

Más Allá del Registro: Beneficios y Obligaciones

Mantener un Libro Diario actualizado y preciso no solo es una buena práctica contable, sino una necesidad estratégica y legal para cualquier entidad. Los beneficios se extienden a diversas áreas de la gestión empresarial:

- Control Financiero Exhaustivo: Permite un seguimiento detallado de cada euro que entra y sale de la empresa, lo que es vital para la salud financiera.

- Transparencia y Trazabilidad: Cada registro tiene una fecha, una descripción y las cuentas afectadas, lo que facilita la auditoría interna y externa, y permite rastrear cualquier transacción hasta su origen.

- Fundamento para la Planificación: Al comprender el historial de transacciones, la empresa puede proyectar flujos de efectivo, presupuestar gastos y planificar inversiones futuras con mayor certeza.

- Detección de Fraudes o Irregularidades: Un registro detallado y la revisión constante pueden ayudar a identificar rápidamente cualquier discrepancia o actividad sospechosa.

En cuanto a las obligaciones, es crucial destacar que, en muchos marcos legales, el Libro Diario es un libro contable obligatorio. Esto implica que debe llevarse conforme a las normativas contables y fiscales del país, y en algunos casos, incluso debe ser legalizado o sellado por una autoridad competente. La precisión del registro se asegura mediante la verificación constante por parte de contadores o profesionales cualificados, y el uso de sistemas computarizados que minimizan los errores.

Preguntas Frecuentes sobre el Libro Diario

A continuación, respondemos algunas de las preguntas más comunes relacionadas con el Libro Diario:

¿Es obligatorio el Libro Diario para todas las empresas?

Sí, en la mayoría de las jurisdicciones, el Libro Diario es un registro contable obligatorio para todas las empresas, independientemente de su tamaño. Es una herramienta fundamental para el cumplimiento de las obligaciones fiscales y mercantiles.

¿Cuál es la diferencia entre un asiento de débito y uno de crédito en el Libro Diario?

Un débito (cargo) generalmente aumenta los activos y los gastos, y disminuye los pasivos, el patrimonio neto y los ingresos. Un crédito (abono) generalmente aumenta los pasivos, el patrimonio neto y los ingresos, y disminuye los activos y los gastos. Cada asiento en el Libro Diario siempre tendrá un débito y un crédito por el mismo monto.

¿Cómo se asegura la precisión de los registros en un Libro Diario?

La precisión se asegura mediante la verificación y revisión constante de las transacciones por parte de profesionales contables, la conciliación periódica con extractos bancarios y otros documentos, y el uso de software contable que automatiza y valida los registros, minimizando errores humanos.

¿Qué ocurre si una empresa no lleva un Libro Diario actualizado?

No llevar un Libro Diario actualizado o hacerlo de forma incorrecta puede acarrear graves consecuencias, incluyendo sanciones económicas por parte de las autoridades fiscales, dificultades para obtener financiación, imposibilidad de realizar una gestión financiera eficaz y problemas en caso de auditorías o disputas legales.

¿Puede una empresa pequeña usar un Libro Diario digital?

Absolutamente. De hecho, es altamente recomendable. Existen numerosas soluciones de software contable diseñadas específicamente para pequeñas y medianas empresas que facilitan enormemente la llevanza del Libro Diario y otros registros, haciendo la contabilidad más accesible y eficiente.

En conclusión, el Libro Diario no es solo un concepto teórico en la contabilidad; es una herramienta práctica e indispensable que sustenta la transparencia y la solidez financiera de cualquier entidad. Su correcta comprensión y aplicación son cruciales para una gestión empresarial exitosa, permitiendo no solo cumplir con las normativas, sino también tomar decisiones estratégicas basadas en datos fiables y actualizados. Es, sin lugar a dudas, el punto de partida para construir una base financiera robusta y un futuro próspero para cualquier negocio.

Si quieres conocer otros artículos parecidos a El Libro Diario: Pilar de la Contabilidad Empresarial puedes visitar la categoría Librerías.