01/04/2026

En el dinámico universo de la contabilidad, el Libro Mayor trasciende la mera definición de un registro; se erige como el auténtico corazón financiero de cualquier entidad, sea una pequeña o mediana empresa (PYME) o un profesional autónomo. Es un reflejo meticuloso y ordenado de cada movimiento económico que, en su conjunto, dibuja la salud y la vitalidad de un negocio. Entender su propósito, su funcionamiento y cómo integrarlo eficazmente en la gestión diaria es fundamental para aquellos que buscan un control financiero férreo y una toma de decisiones basada en datos sólidos.

Este artículo desglosará cada faceta del Libro Mayor, desde su conceptualización más básica hasta su rol estratégico en la preparación de informes cruciales. Abordaremos las diferencias clave con su contraparte, el Libro Diario, exploraremos los métodos más comunes para transcribir los asientos y presentaremos ejemplos prácticos que ilustran su utilidad en el día a día. Además, profundizaremos en la imperativa necesidad de la digitalización como vía para optimizar su gestión, transformando una tarea potencialmente tediosa en un proceso ágil, preciso y fundamental para el crecimiento sostenible.

- ¿Qué es el Libro Mayor en Contabilidad?

- ¿Para Qué Sirve Exactamente el Libro Mayor?

- ¿Es Obligatorio el Libro Mayor?

- Diferencia entre Libro Diario y Libro Mayor

- Métodos de Transcripción de Asientos al Libro Mayor

- Ejemplo Práctico del Libro Mayor en Contabilidad

- ¿Cómo Llevar el Libro Mayor de Forma Eficiente?

- Preguntas Frecuentes sobre el Libro Mayor

- ¿Cuál es la principal diferencia entre el Libro Mayor y el Libro Diario?

- ¿Es el Libro Mayor un documento legalmente obligatorio en España?

- ¿Qué ventajas ofrece la digitalización para la gestión del Libro Mayor?

- ¿Qué son las cuentas "T" en el Libro Mayor y cómo funcionan?

- ¿Cómo se corrigen los errores en el Libro Mayor?

- ¿Cada cuánto tiempo se actualiza el Libro Mayor?

¿Qué es el Libro Mayor en Contabilidad?

El Libro Mayor es un pilar inamovible que organiza y sintetiza la totalidad de la vida financiera de una empresa. En su esencia, se trata de un registro contable donde todas las operaciones económicas de una compañía se agrupan por cuentas específicas. Estas cuentas pueden ser de diversa índole, abarcando desde activos como "Caja" o "Bancos", pasivos como "Proveedores", patrimonio como "Capital Social", o cuentas de resultados como "Ventas" o "Gastos de Personal". Cada una de estas cuentas detalla los movimientos que la afectan a través de dos columnas fundamentales: el Debe y el Haber.

La función primordial del Libro Mayor es ofrecer una visión cristalina y actualizada del saldo de cada cuenta en cualquier momento dado. Esta capacidad permite a las PYMES y autónomos no solo comprender con exactitud cómo fluye su dinero, sino también identificar con celeridad cualquier posible anomalía o discrepancia. A diferencia de otros registros que se limitan a anotar eventos de forma cronológica, el Libro Mayor va un paso más allá, clasificando y consolidando la información de manera que se convierta en una herramienta de valor incalculable para la toma de decisiones informadas y estratégicas.

¿Para Qué Sirve Exactamente el Libro Mayor?

La utilidad del Libro Mayor se extiende más allá de la mera contabilidad. Su servicio es multifacético y esencial para la dirección de cualquier negocio. Principalmente, sirve para:

- Controlar las finanzas con precisión: Permite conocer el saldo exacto de cada cuenta en tiempo real, lo que facilita la detección de errores o fraudes.

- Preparar informes estratégicos: Es la base para la elaboración de balances de situación, cuentas de pérdidas y ganancias, y otros informes financieros que son vitales para evaluar el rendimiento del negocio.

- Asegurar la trazabilidad: Garantiza que cada euro, cada transacción, esté registrado y justificado, brindando una transparencia absoluta en el flujo de capital.

- Facilitar la auditoría: En caso de una auditoría interna o externa, el Libro Mayor proporciona la información organizada necesaria para verificar la exactitud de los registros contables.

- Apoyar la toma de decisiones: Al ofrecer una visión consolidada del estado de cada cuenta, permite a la gerencia y a los propietarios tomar decisiones informadas sobre inversiones, gastos, financiación y estrategias de crecimiento.

En un entorno empresarial donde la agilidad y la información certera son activos clave, contar con este nivel de detalle no es solo una ventaja, sino un requisito fundamental para cualquier negocio que aspire a crecer de manera sostenida y sin perder el control de su liquidez y solvencia.

¿Es Obligatorio el Libro Mayor?

Una de las preguntas más recurrentes entre PYMES y autónomos es si la tenencia y presentación del Libro Mayor constituyen un requisito legal ineludible. La respuesta, en el contexto español, es matizada: no es obligatorio presentarlo como tal ante la Agencia Tributaria. Sin embargo, el Código de Comercio impone a las empresas la obligación de mantener una contabilidad ordenada que refleje fielmente su situación financiera y patrimonial. En este sentido, el Libro Mayor se ha consolidado como una práctica estándar y casi universal para cumplir con este mandato.

Aunque no se entregue directamente a las autoridades, su existencia y correcta cumplimentación son cruciales para respaldar otros documentos que sí son obligatorios, como los balances contables, las cuentas anuales o el Libro Diario. Además, facilita enormemente cualquier proceso de auditoría o inspección fiscal, demostrando la veracidad y coherencia de la información financiera de la empresa. Más allá de la normativa, la principal ventaja de llevar este registro reside en su capacidad para rastrear cada movimiento con una precisión milimétrica y mantener las finanzas bajo un control total, un aspecto vital en un escenario donde los errores contables pueden acarrear costes elevados y sanciones.

Diferencia entre Libro Diario y Libro Mayor

Aunque el Libro Diario y el Libro Mayor son dos pilares interconectados y fundamentales de la contabilidad de una empresa, cada uno cumple roles distintos que, al complementarse, ofrecen una visión integral de la situación financiera. Comprender su diferencia es esencial para una gestión contable eficiente.

El Libro Diario puede ser comparado con el diario de bitácora de una empresa. Su función principal es registrar todas las operaciones del día a día de forma cronológica. Cada asiento en el Libro Diario documenta una transacción específica, detallando las cuentas que se afectan (Debe y Haber), la fecha de la operación, una breve descripción y el importe. Es el primer punto de entrada de la información contable, capturando los eventos tal como ocurren en el tiempo.

Por otro lado, el Libro Mayor actúa como un clasificador inteligente y un resumidor de la información. Su propósito es organizar esos mismos movimientos, que ya fueron registrados en el Libro Diario, por cuentas contables específicas. En lugar de un flujo cronológico de todas las transacciones, el Libro Mayor presenta una visión consolidada de todas las entradas y salidas que afectan a una cuenta particular (ej. Caja, Clientes, Proveedores). Esto permite analizar el impacto financiero en cada área del negocio de forma individualizada y determinar el saldo actual de cada cuenta.

Pongamos un ejemplo sencillo para ilustrar esta relación: si tu empresa realiza una venta a crédito, el Libro Diario registrará la operación en una única entrada con la fecha, el importe, y las cuentas de Cliente y Ventas afectadas. Posteriormente, el Libro Mayor tomará esa misma información y la distribuirá en las cuentas correspondientes: la cuenta de "Clientes" se incrementará en el Debe (lo que te deben), y la cuenta de "Ventas" se incrementará en el Haber (el ingreso generado). Esta dinámica es crucial para PYMES y autónomos, ya que al entenderla, se logra transformar datos brutos en información útil y estructurada para la toma de decisiones informadas.

Tabla Comparativa: Libro Diario vs. Libro Mayor

| Criterio | Libro Diario | Libro Mayor |

|---|---|---|

| Función Principal | Registro cronológico de operaciones diarias. | Clasificación y resumen de operaciones por cuenta. |

| Orden | Cronológico (por fecha de transacción). | Por cuenta contable (agrupando todos los movimientos de una cuenta). |

| Detalle | Registro inicial de cada transacción con su descripción completa. | Consolidación de movimientos de una cuenta para determinar su saldo. |

| Base | Origen de la información contable. | Derivado del Libro Diario (los asientos se "pasan" al Mayor). |

| Objetivo | Documentar el día a día. | Conocer el saldo de cada cuenta y la situación financiera. |

| Obligatoriedad | Legalmente obligatorio en la mayoría de jurisdicciones. | No obligatorio de presentación, pero sí de uso para una contabilidad ordenada. |

Métodos de Transcripción de Asientos al Libro Mayor

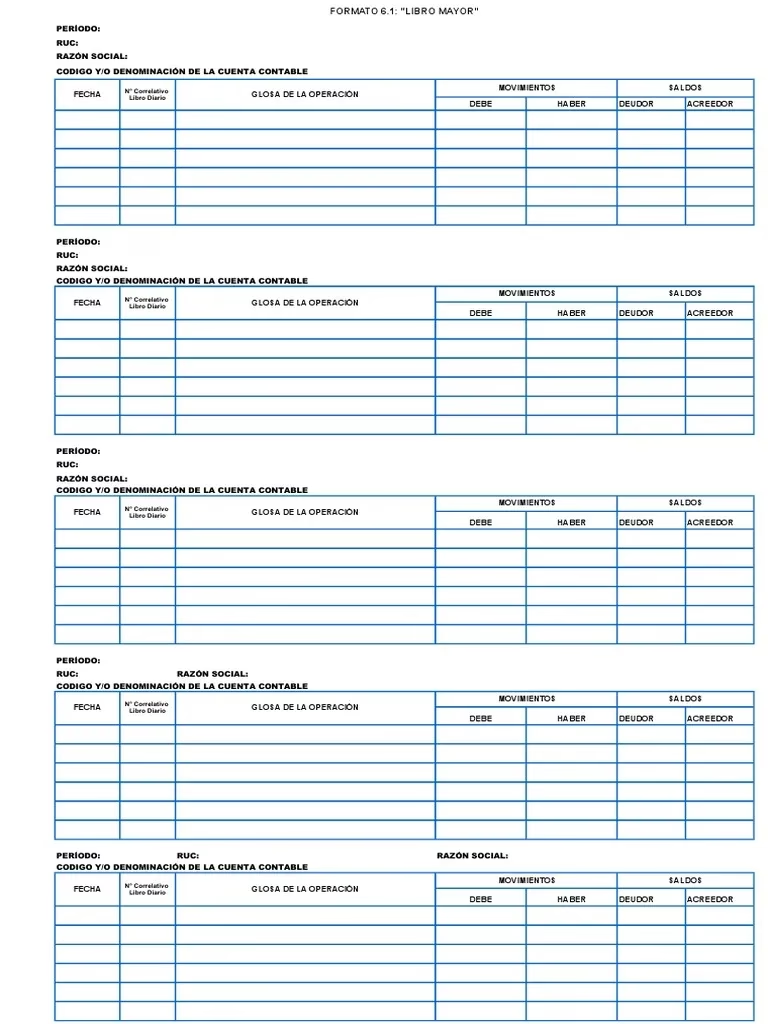

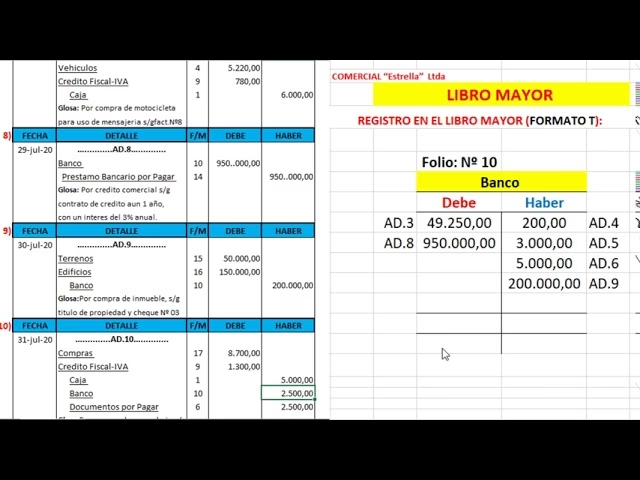

Una vez que las operaciones se registran en el Libro Diario, el siguiente paso es su transcripción al Libro Mayor, un proceso conocido como "pase al Mayor". Existen diversas formas de llevar a cabo esta transcripción, siendo dos de las más utilizadas el método de la "T" o cuentas "T", y la técnica de las fichas. Ambas aproximaciones buscan el mismo resultado: organizar la información por cuentas para determinar sus saldos.

Método de la "T" o Cuentas "T"

Este es, sin duda, el método más extendido y didáctico en el ámbito contable, especialmente útil para comprender la lógica del Debe y Haber. Una cuenta "T" es una representación gráfica simplificada de una cuenta contable. Se dibuja una letra "T" mayúscula, donde el lado izquierdo se denomina "Debe" (o "Débito") y el lado derecho se denomina "Haber" (o "Crédito").

Cuando se transcribe un asiento del Libro Diario a una cuenta "T" en el Libro Mayor:

- Si una cuenta se debita en el Libro Diario (es decir, se anota en el Debe), el importe correspondiente se anota en el lado izquierdo (Debe) de su cuenta "T" en el Libro Mayor.

- Si una cuenta se acredita en el Libro Diario (es decir, se anota en el Haber), el importe correspondiente se anota en el lado derecho (Haber) de su cuenta "T" en el Libro Mayor.

Al final de un periodo, se suman todos los importes del Debe y todos los importes del Haber de cada cuenta "T". La diferencia entre estas dos sumas es el saldo de la cuenta. Si el Debe es mayor, el saldo es deudor; si el Haber es mayor, el saldo es acreedor. Este método es visualmente claro y facilita el seguimiento de los movimientos individuales de cada cuenta.

Técnica de las Fichas

Aunque menos común en la era digital, la técnica de las fichas o tarjetas contables fue un método manual popular. Cada ficha representaba una cuenta contable específica. Cuando se realizaba una transacción, los detalles del asiento (fecha, descripción, importe) se anotaban en la ficha de la cuenta correspondiente, ya sea en la columna del Debe o del Haber. Era un sistema más físico y propenso a errores manuales, pero cumplía la misma función de agrupar los movimientos por cuenta.

Independientemente del método elegido, el objetivo es siempre el mismo: trasladar la información cronológica del Libro Diario a un formato clasificado por cuentas en el Libro Mayor, permitiendo así conocer el saldo de cada una y, en última instancia, la situación financiera de la empresa.

Ejemplo Práctico del Libro Mayor en Contabilidad

Para solidificar la comprensión de cómo opera el Libro Mayor, veamos un ejemplo práctico que simula operaciones comunes en una PYME. Imaginemos el siguiente escenario:

Operación 1: Venta a Crédito

El 5 de marzo, tu empresa vende productos por valor de 1.000€ (IVA incluido del 21%) a un cliente, a crédito.

Asiento en el Libro Diario:

5/Mar Clientes (Debe) 1.000€

Ventas (Haber) 826.45€

IVA Repercutido (Haber) 173.55€

(Por la venta de productos a crédito)

Registro en el Libro Mayor (Cuentas "T"):

Cuenta: Clientes

Debe Haber

--------------------------

1.000€

Cuenta: Ventas

Debe Haber

--------------------------

826.45€

Cuenta: IVA Repercutido

Debe Haber

--------------------------

173.55€

Operación 2: Cobro al Cliente

El 15 de marzo, el cliente de la operación anterior realiza el pago de la factura en efectivo.

Asiento en el Libro Diario:

15/Mar Caja (Debe) 1.000€

Clientes (Haber) 1.000€

(Por el cobro de la factura pendiente)

Actualización en el Libro Mayor (Cuentas "T"):

Cuenta: Clientes

Debe Haber

--------------------------

1.000€ 1.000€

Saldo: 0€

Cuenta: Caja

Debe Haber

--------------------------

1.000€

En este ejemplo, la cuenta "Clientes" inicialmente muestra que el cliente nos debe 1.000€ (saldo deudor). Tras el cobro, el asiento del Libro Diario registra una entrada en el Debe de "Caja" y una salida en el Haber de "Clientes". Al pasar esto al Libro Mayor, el saldo de la cuenta "Clientes" se reduce a 0€, indicando que la deuda ha sido saldada. Simultáneamente, la cuenta "Caja" refleja el ingreso de 1.000€ en efectivo. Este nivel de detalle y la organización por cuentas en el Libro Mayor brindan un control total y una visibilidad inmediata sobre la situación de cada elemento financiero de la empresa.

¿Cómo Llevar el Libro Mayor de Forma Eficiente?

La gestión del Libro Mayor, si se limita a métodos tradicionales como el registro manual en papel o el uso de hojas de cálculo genéricas, puede convertirse en una tarea exigente y propensa a errores. La anotación de cada operación, el cálculo manual de saldos y la necesidad de evitar duplicidades o fallos consumen un tiempo y unos recursos que las PYMES y autónomos, con sus estructuras a menudo ajustadas, no siempre pueden permitirse.

Sin embargo, existe una alternativa que no solo agiliza este proceso, sino que lo dota de una fiabilidad y accesibilidad sin precedentes: la digitalización. La adopción de herramientas tecnológicas especializadas transforma la gestión del Libro Mayor de una carga administrativa en un activo estratégico.

Con un software contable adecuado, el proceso se simplifica drásticamente. Al registrar facturas de venta o compra, o movimientos bancarios, el sistema puede actualizar automáticamente el Libro Mayor en tiempo real. Esta automatización elimina la necesidad de transcripciones manuales, reduce drásticamente el riesgo de errores y asegura que los saldos de cada cuenta estén siempre actualizados. Además, estas soluciones suelen integrarse con otros procesos empresariales, como la facturación, la gestión de tesorería o la preparación de impuestos, creando un ecosistema de gestión financiera cohesionado y eficiente. Esto no solo suprime duplicidades, sino que también permite consultar las finanzas desde cualquier lugar y en cualquier momento, una ventaja inestimable en el mundo empresarial actual.

La Importancia de la Digitalización Financiera de las Empresas

La digitalización financiera ha dejado de ser una opción para convertirse en un pilar esencial para la supervivencia y el crecimiento de PYMES y autónomos en un entorno empresarial cada vez más exigente y competitivo. Va mucho más allá de la simple simplificación de tareas como el mantenimiento del Libro Mayor.

Adoptar tecnología moderna permite a las empresas:

- Automatizar procesos repetitivos: Liberando tiempo y recursos humanos que pueden dedicarse a tareas de mayor valor añadido, como el análisis o la estrategia.

- Garantizar el cumplimiento normativo: Muchas soluciones están diseñadas para cumplir con las últimas regulaciones fiscales y contables, facilitando la presentación de modelos tributarios y evitando sanciones.

- Acceder a información clave en tiempo real: La capacidad de consultar el estado financiero de la empresa al instante es vital para una toma de decisiones ágil y bien fundamentada.

- Mejorar la precisión y reducir errores: Los sistemas automatizados minimizan la intervención manual, disminuyendo drásticamente la probabilidad de fallos en los registros.

- Optimizar la gestión de la tesorería: Con una visión clara de los flujos de efectivo, las empresas pueden gestionar mejor su liquidez, planificar pagos y cobros, y evitar problemas de solvencia.

- Fomentar la escalabilidad: Las soluciones digitales suelen ser modulares y adaptables, permitiendo a las empresas añadir funcionalidades a medida que crecen y sus necesidades evolucionan.

En un mundo donde la liquidez, la eficiencia y la capacidad de reaccionar rápidamente a los cambios del mercado son factores críticos, dejar atrás los métodos manuales y abrazar la digitalización no solo representa un ahorro de tiempo y costes, sino que impulsa la competitividad y sienta las bases para un crecimiento sostenible y robusto de cualquier negocio. La inversión en herramientas digitales es, en esencia, una inversión en el futuro y la solidez financiera de la empresa.

Preguntas Frecuentes sobre el Libro Mayor

¿Cuál es la principal diferencia entre el Libro Mayor y el Libro Diario?

La diferencia fundamental radica en su organización y propósito. El Libro Diario registra todas las transacciones de una empresa en orden estrictamente cronológico, como un "diario de eventos". Cada asiento contiene la fecha, las cuentas afectadas (Debe y Haber), y una descripción de la operación. En contraste, el Libro Mayor clasifica y agrupa estas mismas transacciones por cuenta contable específica (ej., Caja, Clientes, Ventas). Su objetivo es mostrar el saldo acumulado de cada cuenta individual, permitiendo un análisis detallado de los movimientos que afectan cada aspecto financiero del negocio, en lugar de un mero registro secuencial.

¿Es el Libro Mayor un documento legalmente obligatorio en España?

No, el Libro Mayor no es un documento de presentación obligatoria ante la Agencia Tributaria en España. Sin embargo, el Código de Comercio exige que las empresas lleven una contabilidad ordenada que refleje su imagen fiel. En la práctica, el Libro Mayor es una herramienta indispensable para cumplir con este requisito, ya que organiza la información del Libro Diario y permite la elaboración de los balances y cuentas anuales que sí son de presentación obligatoria. Por lo tanto, aunque no se presente directamente, su existencia y correcta cumplimentación son esenciales para respaldar la contabilidad de la empresa y facilitar cualquier auditoría o inspección.

¿Qué ventajas ofrece la digitalización para la gestión del Libro Mayor?

La digitalización transforma la gestión del Libro Mayor de manual a automatizada, ofreciendo múltiples ventajas. Permite la actualización en tiempo real de los saldos de las cuentas, reduce drásticamente los errores humanos al eliminar transcripciones manuales, mejora la precisión de los datos y facilita el cumplimiento normativo. Además, proporciona acceso instantáneo a la información financiera desde cualquier lugar, mejora la trazabilidad de las operaciones y optimiza la preparación de informes, liberando tiempo para que las empresas se centren en el análisis y la toma de decisiones estratégicas.

¿Qué son las cuentas "T" en el Libro Mayor y cómo funcionan?

Las cuentas "T" son una representación gráfica y simplificada de las cuentas individuales en el Libro Mayor. Se llaman así por su forma, similar a la letra "T". El lado izquierdo de la "T" se denomina "Debe" (o débitos) y el lado derecho se llama "Haber" (o créditos). Cada vez que se registra una transacción en el Libro Diario que afecta a una cuenta, el importe se anota en el lado correspondiente de su cuenta "T" en el Libro Mayor. Al sumar ambos lados, se determina el saldo final de la cuenta (deudor si el Debe es mayor, acreedor si el Haber es mayor), lo que facilita la comprensión visual del flujo de fondos en cada cuenta.

¿Cómo se corrigen los errores en el Libro Mayor?

La corrección de errores en el Libro Mayor debe hacerse siempre mediante un nuevo asiento contable, conocido como "asiento de ajuste" o "asiento rectificativo", en el Libro Diario, y luego pasarlo al Mayor. Nunca se debe borrar o tachar directamente sobre los registros existentes, ya que esto comprometería la integridad y la auditoría de la contabilidad. El asiento de ajuste anula o corrige el efecto del error original, asegurando que los registros sean transparentes y rastreables.

¿Cada cuánto tiempo se actualiza el Libro Mayor?

En la contabilidad manual o con hojas de cálculo, la actualización del Libro Mayor suele hacerse periódicamente, por ejemplo, al final de cada día, semana o mes, dependiendo del volumen de operaciones de la empresa. Sin embargo, con el uso de software contable o sistemas ERP, el Libro Mayor se actualiza de forma automática y en tiempo real. Esto significa que cada vez que se registra una operación en el sistema, las cuentas correspondientes en el Libro Mayor reflejan el cambio de inmediato, proporcionando una visión siempre actualizada de la situación financiera de la empresa.

Si quieres conocer otros artículos parecidos a El Libro Mayor: Corazón Financiero de tu Empresa puedes visitar la categoría Librerías.