11/11/2024

En el fascinante mundo de las finanzas empresariales, existen herramientas que son tan fundamentales como el aire que respiramos. Una de ellas, quizás la más primordial, es el Libro Diario. Lejos de ser un mero formalismo, este registro es el corazón palpitante de la contabilidad, un fiel testigo de cada movimiento económico que tu empresa realiza. Si alguna vez te has preguntado cómo los negocios mantienen un control tan preciso de sus ingresos y egresos, o cómo se preparan para auditorías y decisiones estratégicas, la respuesta comienza aquí, en las páginas (físicas o digitales) de este indispensable libro.

Acompáñanos en este recorrido para desentrañar todos los secretos del Libro Diario, desde su concepto más básico hasta su vital interconexión con el resto del sistema contable, su obligatoriedad legal y las ventajas de adoptarlo en la era digital. Prepárate para transformar tu percepción de los números y convertirlos en una poderosa herramienta para el éxito de tu negocio.

- ¿Qué es el Libro Diario en Contabilidad?

- La Importancia y Función del Libro Diario

- Características Fundamentales del Libro Diario

- ¿Es Obligatorio el Libro Diario? Y ¿Cuánto Tiempo Debe Conservarse?

- Estructura del Libro Diario: Columnas y Significado

- Ejemplos Prácticos de Asientos Contables en el Libro Diario

- El Libro Diario y su Interconexión con la Contabilidad Financiera

- El Software Contable y la Automatización del Libro Diario

- Consecuencias de No Llevar el Libro Diario Correctamente

- Preguntas Frecuentes sobre el Libro Diario

- ¿Quién debe realizar el Libro Diario?

- ¿Qué formato debe tener el Libro Diario?

- ¿Se pueden corregir errores en el Libro Diario?

- ¿Es obligatorio legalizar el Libro Diario?

- ¿Se puede utilizar el Libro Diario para fines fiscales?

- ¿Es necesario un conocimiento profundo de contabilidad para llevar un Libro Diario?

- Conclusión

¿Qué es el Libro Diario en Contabilidad?

Imagina un diario personal, pero en lugar de registrar tus pensamientos y emociones, anotas cada movimiento financiero que ocurre en tu empresa. Eso es, en esencia, un libro diario. El Libro Diario en contabilidad es un registro financiero fundamental que se utiliza para documentar todas las transacciones económicas de una empresa en el orden en que ocurren, generalmente en el año fiscal o en fechas determinadas según necesidades. Es la base de la contabilidad, pues proporciona un registro detallado y ordenado de cada transacción, permitiendo analizar la salud financiera de una empresa y tomar decisiones informadas. Su utilidad es tal que es recomendable incluso tener una copia física impresa, resguardándola ante cualquier eventualidad con las bases de datos digitales.

Cada entrada en este libro se denomina asiento contable y detalla el tipo de operación, la fecha de la operación, las cuentas contables implicadas en el Debe y el Haber, el nombre de la cuenta, una descripción concisa de la operación y los importes correspondientes. Su objetivo crucial es el de promover la responsabilidad y la transparencia financiera, ayudando activamente a prevenir errores contables.

La Importancia y Función del Libro Diario

El Libro Diario no es solo un registro; es el punto de partida y la columna vertebral de todo el sistema contable. Su principal función es reflejar de forma clara y precisa todas las operaciones económicas que realiza una empresa día a día. Sin él, la construcción de cualquier otro informe financiero sería caótica e imprecisa.

Objetivos Clave del Libro Diario:

- Registro Cronológico: Cada operación se anota estrictamente en el orden en que ocurre, creando una línea de tiempo inquebrantable de la actividad financiera. Esto es vital para un seguimiento preciso.

- Detalle Exhaustivo: Se especifica la fecha, las cuentas afectadas (tanto las que se cargan como las que se abonan), el Debe y el Haber, y una breve pero clara descripción de la transacción.

- Base para Otros Libros: La información meticulosamente registrada en el Libro Diario es la fuente principal para alimentar otros libros contables esenciales, como el Libro Mayor y, posteriormente, los estados financieros.

- Prevención de Errores: Al requerir un registro detallado y la aplicación del principio de partida doble, el Libro Diario reduce significativamente la probabilidad de errores y facilita su detección temprana.

- Transparencia y Trazabilidad: Ofrece una visión completa y detallada de las actividades financieras, lo que es invaluable para la auditoría interna y externa, así como para la rendición de cuentas.

En resumen, el Libro Diario es crucial porque garantiza que todas las operaciones se registren de manera precisa y oportuna. Si una empresa no mantiene su libro diario correctamente, podría enfrentar problemas financieros y legales, ya que este documento es un requisito para auditores, inversores y autoridades fiscales.

Características Fundamentales del Libro Diario

Las propiedades inherentes del Libro Diario lo convierten en una herramienta contable tan poderosa y confiable. Comprender estas características es clave para apreciar su valor en la gestión financiera:

- Registro Cronológico: Es su rasgo más distintivo. Todas las transacciones se asientan en el orden exacto en que suceden, generalmente por fecha, aunque también pueden ordenarse por número de asiento.

- Detalles de la Transacción: Cada entrada es exhaustiva, incluyendo fecha, una descripción clara, las cuentas contables implicadas y los importes exactos.

- Principio de Partida Doble: El Libro Diario es la manifestación primaria de este principio fundamental de la contabilidad, donde cada transacción afecta al menos dos cuentas contables (una en el Debe y otra en el Haber) por el mismo importe, asegurando el equilibrio.

- Base para Otros Libros: Actúa como el origen de datos para libros subsiguientes, como el Libro Mayor, donde las transacciones se clasifican y resumen por cuenta individual.

- Esencial para Auditoría y Revisión: Proporciona una visión amplia y muy detallada de las actividades financieras de la empresa, siendo indispensable para cualquier proceso de auditoría.

- Cumplimiento Legal: En la mayoría de los países, llevar un Libro Diario es un requisito legal para las empresas, garantizando la transparencia y la exactitud en la presentación de informes financieros.

- Analítico: Cada transacción se descompone en sus elementos básicos (debe y haber), permitiendo un análisis detallado de sus componentes.

- Completo: Se registran todas las operaciones, sin excepción, asegurando que no se omita ninguna actividad económica.

- Preciso: La información debe ser exacta y detallada, reflejando fielmente la realidad económica.

¿Es Obligatorio el Libro Diario? Y ¿Cuánto Tiempo Debe Conservarse?

La respuesta es un rotundo sí. El Libro Diario es un registro de carácter obligatorio para la gran mayoría de las empresas y entidades, independientemente de su tamaño. Puede llevarse de manera física o digital, aunque la recomendación general es mantener una copia en ambos formatos para asegurar su correcto archivo y disponibilidad en caso de contingencias.

En cuanto al tiempo de conservación, la legislación varía según el país. En España, por ejemplo, la Ley General Tributaria establece un tiempo mínimo de 4 años. Sin embargo, es prudente y altamente recomendable, si el espacio lo permite, conservarlos por un período más prolongado. Existen otras leyes, especialmente aquellas que luchan contra el fraude fiscal, que pueden requerir documentación de la sociedad de hasta 10 años atrás. Mantener un histórico más amplio del Libro Diario puede ser invaluable para revisiones futuras, análisis de tendencias o defensa ante cualquier requerimiento legal.

Estructura del Libro Diario: Columnas y Significado

La eficacia del Libro Diario reside en su estructura ordenada y sistemática, diseñada para facilitar el registro y la comprensión de las transacciones. Se basa en un formato tabular con columnas específicas, cada una con un propósito definido. Comprender esta estructura es fundamental para registrar correctamente las operaciones y poder interpretar la información que contiene.

Columnas del Libro Diario y su Significado:

| Columna | Descripción |

|---|---|

| Fecha | Indica el día, mes y año exacto en que se realizó la transacción. Es clave para el registro cronológico. |

| Descripción | Se describe brevemente la operación realizada. Debe ser concisa pero suficientemente clara para identificar la naturaleza de la transacción. |

| Cuenta | Se indica el nombre de la cuenta contable afectada por la transacción (ej. Caja, Bancos, Clientes, Ventas, Gastos, etc.). |

| Debe | Se anota el valor que se carga a la cuenta. Representa un aumento en activos o gastos, o una disminución en pasivos, patrimonio o ingresos. |

| Haber | Se anota el valor que se abona a la cuenta. Representa un aumento en pasivos, patrimonio o ingresos, o una disminución en activos o gastos. |

Cómo Registrar Transacciones en el Libro Diario (Asientos Contables)

El proceso de registro de una transacción en el Libro Diario, conocido como la creación de un asiento contable, sigue una serie de pasos lógicos y sistemáticos:

- Identificar la Fecha: Registrar el día exacto en que ocurrió la operación.

- Describir la Transacción: Escribir una descripción breve y clara de la operación realizada.

- Determinar las Cuentas Afectadas: Analizar qué cuentas contables se ven impactadas por la transacción (por ejemplo, si se compra algo en efectivo, las cuentas afectadas serán la de la compra y la de Caja).

- Aplicar el Principio de Partida Doble:

- Identificar la cuenta o cuentas que se cargan (Debe) y anotar el valor correspondiente.

- Identificar la cuenta o cuentas que se abonan (Haber) y anotar el valor correspondiente.

- Verificar el Equilibrio: Asegurarse siempre de que el total de los valores anotados en la columna del Debe sea igual al total de los valores anotados en la columna del Haber. Este balance es la esencia de la partida doble.

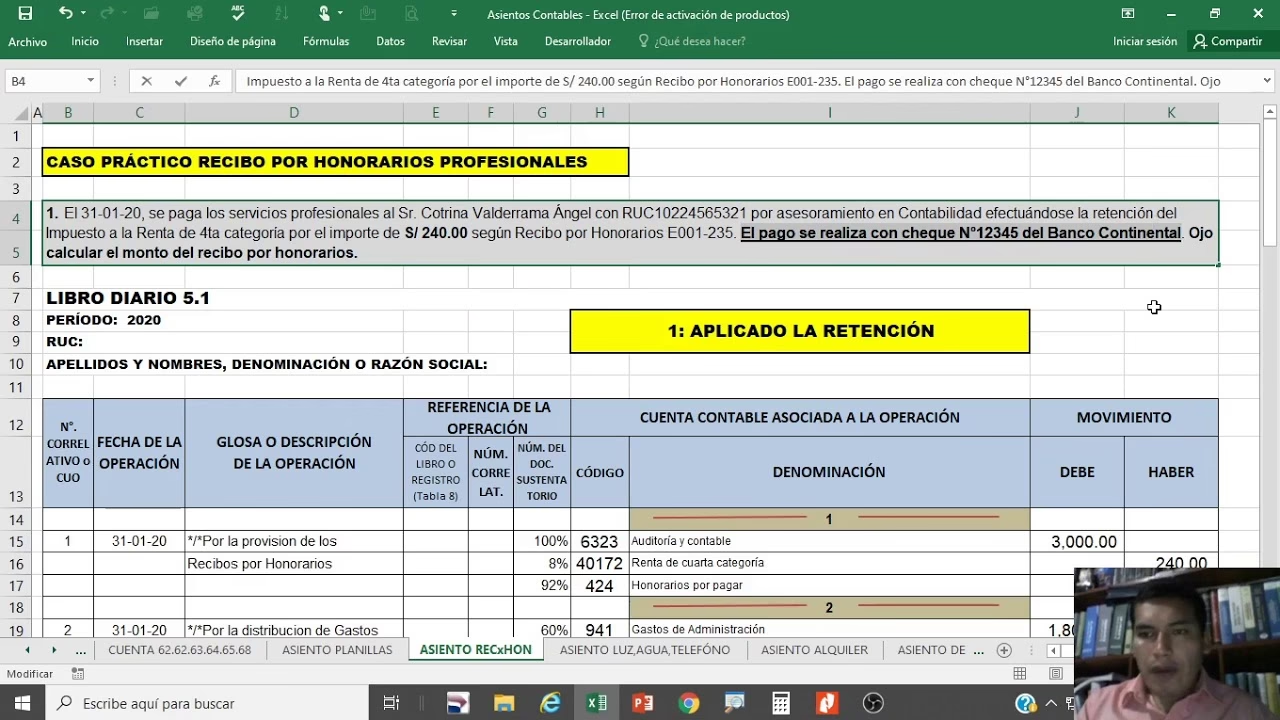

Ejemplos Prácticos de Asientos Contables en el Libro Diario

Para solidificar la comprensión, veamos algunos ejemplos claros de cómo se registran diferentes tipos de operaciones en el Libro Diario:

Ejemplo 1: Compra de Suministros de Oficina en Efectivo

Supongamos que una empresa compra suministros de oficina por un valor de $100 en efectivo el 26 de octubre de 2023.

| Fecha | Descripción | Cuenta | Debe | Haber |

|---|---|---|---|---|

| 2023-10-26 | Compra de suministros de oficina en efectivo | Suministros de Oficina | $100 | |

| Caja | $100 |

En este ejemplo, la cuenta «Suministros de Oficina» (un activo) aumenta, por lo que se carga. La cuenta «Caja» (otro activo) disminuye porque sale dinero, por lo que se abona.

Ejemplo 2: Venta de Productos al Contado

Una empresa vende productos por un valor de $500 en efectivo el 27 de octubre de 2023.

| Fecha | Descripción | Cuenta | Debe | Haber |

|---|---|---|---|---|

| 2023-10-27 | Venta de productos al contado | Caja | $500 | |

| Ventas | $500 |

Aquí, «Caja» (activo) aumenta, se carga. «Ventas» (ingreso) aumenta, se abona.

Ejemplo 3: Compra de Materia Prima a Crédito

Una empresa compra materia prima por un valor de $2,000 a crédito a 30 días el 28 de octubre de 2023.

| Fecha | Descripción | Cuenta | Debe | Haber |

|---|---|---|---|---|

| 2023-10-28 | Compra de materia prima a crédito | Compras | $2,000 | |

| Proveedores | $2,000 |

«Compras» (gasto) aumenta, se carga. «Proveedores» (pasivo) aumenta, se abona.

Ejemplo 4: Pago de Salario a Empleados

Una empresa paga salarios a sus empleados por un valor de $1,500 en efectivo el 29 de octubre de 2023.

| Fecha | Descripción | Cuenta | Debe | Haber |

|---|---|---|---|---|

| 2023-10-29 | Pago de salario a empleados | Gastos de Salarios | $1,500 | |

| Caja | $1,500 |

«Gastos de Salarios» (gasto) aumenta, se carga. «Caja» (activo) disminuye, se abona.

Ejemplo 5: Depreciación de un Activo Fijo

Una empresa registra la depreciación anual de una máquina por un valor de $100 el 30 de octubre de 2023.

| Fecha | Descripción | Cuenta | Debe | Haber |

|---|---|---|---|---|

| 2023-10-30 | Depreciación de máquina | Gasto de Depreciación | $100 | |

| Depreciación Acumulada | $100 |

«Gasto de Depreciación» (gasto) aumenta, se carga. «Depreciación Acumulada» (cuenta de activo que reduce el valor del activo) aumenta, se abona.

Ejemplo 6: Cobro de una Cuenta por Cobrar

Una empresa cobra una cuenta por cobrar por un valor de $800 el 31 de octubre de 2023.

| Fecha | Descripción | Cuenta | Debe | Haber |

|---|---|---|---|---|

| 2023-10-31 | Cobro de cuenta por cobrar | Caja | $800 | |

| Cuentas por Cobrar | $800 |

«Caja» (activo) aumenta, se carga. «Cuentas por Cobrar» (activo) disminuye, se abona.

El Libro Diario y su Interconexión con la Contabilidad Financiera

El Libro Diario no opera de forma aislada; es una pieza fundamental en el engranaje de la contabilidad financiera y se conecta dinámicamente con otros libros contables para proporcionar una visión completa y precisa de la situación de una empresa. La información registrada en el Libro Diario se convierte en la materia prima para la elaboración de otros reportes contables, como el Libro Mayor y los estados financieros, los cuales, a su vez, sirven para analizar la salud financiera de la empresa, tomar decisiones informadas y cumplir con las obligaciones legales.

Relación con Otros Libros Contables:

| Libro Contable | Relación con el Libro Diario |

|---|---|

| Libro Mayor | El Libro Mayor organiza la información del Libro Diario por cuentas contables individuales, mostrando el saldo de cada cuenta en un período determinado. Es la clasificación y resumen de los asientos del Diario. |

| Libro de Inventarios y Balances | Este libro refleja la situación patrimonial de la empresa al inicio y al final del ejercicio contable, utilizando información consolidada que proviene, en última instancia, del Diario. |

| Libros Auxiliares | Se utilizan para registrar información específica y detallada de ciertas operaciones (ej. ventas, compras, caja chica) que luego se resumen en el Libro Diario. Son un apoyo para la información del Diario. |

Papel en la Elaboración de Estados Financieros:

La información del Libro Diario es esencial para elaborar los estados financieros, que son reportes que resumen la situación económica y financiera de una empresa:

- Balance General: Muestra los activos, pasivos y patrimonio de la empresa en un momento específico, construyéndose a partir de los saldos de las cuentas del Libro Mayor, que a su vez se nutre del Diario.

- Estado de Resultados: Refleja los ingresos, costos y gastos de la empresa durante un período contable, determinando la ganancia o pérdida neta. Los ingresos y gastos se registran inicialmente en el Diario.

- Estado de Flujo de Efectivo: Indica los movimientos de efectivo de la empresa durante un período determinado, información que se rastrea a través de las entradas y salidas de efectivo registradas en el Diario.

Importancia para el Análisis Financiero:

El Libro Diario proporciona información valiosa para analizar la salud financiera de una empresa:

- Identificar Tendencias: Permite observar patrones en las transacciones a lo largo del tiempo y detectar posibles áreas de mejora o problemas.

- Evaluar la Rentabilidad: Facilita el análisis detallado de los ingresos y gastos para determinar la rentabilidad del negocio por tipo de operación.

- Controlar el Flujo de Efectivo: Permite monitorear los movimientos de efectivo y tomar medidas para optimizar la liquidez de la empresa, ya que cada entrada y salida se registra.

El Software Contable y la Automatización del Libro Diario

En la era digital, el software contable se ha convertido en una herramienta indispensable para gestionar las finanzas de una empresa, y el Libro Diario no es la excepción. Los programas de contabilidad permiten automatizar el proceso de registro de transacciones, facilitando enormemente la elaboración del Libro Diario y otros reportes contables. Utilizar software contable para el Libro Diario no solo agiliza el trabajo, sino que también reduce drásticamente la posibilidad de errores humanos y proporciona herramientas de análisis más sofisticadas.

Beneficios de Utilizar Software Contable:

- Automatización del Proceso: El software registra las transacciones de forma automática una vez configuradas las cuentas, evitando errores de cálculo y agilizando el proceso de manera significativa.

- Mayor Precisión: Los programas contables eliminan la posibilidad de errores humanos en el registro manual de datos, lo que lleva a una contabilidad más precisa y confiable.

- Generación de Reportes: El software facilita la creación instantánea de reportes contables, incluyendo el Libro Diario, el Libro Mayor y los estados financieros, con solo unos clics.

- Análisis Financiero Avanzado: Muchos programas ofrecen herramientas de análisis financiero que permiten interpretar la información del Libro Diario de formas más complejas y tomar decisiones estratégicas fundamentadas.

- Seguridad de la Información: El software contable protege la información financiera de la empresa mediante copias de seguridad, encriptación y control de acceso, evitando pérdidas o accesos no autorizados.

Ejemplos de Software Contable que Incluyen el Libro Diario:

Existen diversas opciones en el mercado, adaptadas a diferentes tamaños y necesidades empresariales:

- ContaPyme: Un software contable popular, a menudo con versiones gratuitas o de bajo costo, ideal para pequeñas empresas que buscan una solución robusta.

- Alegra: Una plataforma contable en la nube, con planes flexibles para diferentes tipos de negocios, conocida por su interfaz amigable.

- Zoho Books: Software contable en línea, con funciones avanzadas para empresas en crecimiento, parte de un ecosistema más amplio de herramientas de negocio.

- QuickBooks: Uno de los softwares contables más reconocidos a nivel mundial, valorado por su facilidad de uso y su amplia variedad de funciones.

Consecuencias de No Llevar el Libro Diario Correctamente

No mantener un Libro Diario contable actualizado y preciso puede tener graves consecuencias para una empresa. A nivel legal, la empresa podría enfrentar multas o sanciones por parte de las autoridades fiscales y regulatorias, ya que, como se mencionó, es un requisito legal en muchos lugares. Además, una contabilidad desorganizada puede dificultar enormemente la toma de decisiones financieras, lo que podría llevar a problemas de liquidez, rentabilidad deficiente o incluso a la quiebra. Sin un registro claro y cronológico, es imposible identificar la fuente de los problemas o evaluar el verdadero rendimiento del negocio. La falta de transparencia generada puede también afectar la confianza de inversores, bancos y otros stakeholders.

Preguntas Frecuentes sobre el Libro Diario

¿Quién debe realizar el Libro Diario?

El Libro Diario debe ser realizado por la persona responsable de la contabilidad de la empresa, ya sea un contador interno, un equipo contable o un asesor externo. Es una tarea que requiere precisión y conocimiento de los principios contables.

¿Qué formato debe tener el Libro Diario?

El Libro Diario puede llevarse en formato físico (un libro empastado) o digital (mediante software contable o hojas de cálculo). Lo importante es que contenga las columnas esenciales para registrar las transacciones: fecha, descripción, cuenta, debe y haber, y que mantenga el orden cronológico.

¿Se pueden corregir errores en el Libro Diario?

Sí, los errores se pueden corregir mediante asientos de ajuste o contra-asientos. Es fundamental nunca borrar ni tachar los asientos originales, ya que esto comprometería la transparencia y la validez legal del registro. Las correcciones deben ser claras y trazables.

¿Es obligatorio legalizar el Libro Diario?

En muchos países, sí. Se requiere legalizar el Libro Diario (especialmente en formato físico) ante un notario o entidad gubernamental para darle validez legal y evitar manipulaciones. Consulta la legislación contable de tu jurisdicción.

¿Se puede utilizar el Libro Diario para fines fiscales?

Absolutamente. La información del Libro Diario es la base para determinar la base imponible de diversos impuestos, como el impuesto sobre la renta, el IVA, entre otros. Es un documento clave para las declaraciones fiscales.

¿Es necesario un conocimiento profundo de contabilidad para llevar un Libro Diario?

Si bien es recomendable tener conocimientos sólidos de contabilidad, hoy en día existen herramientas y software que simplifican enormemente el registro de las transacciones en el Libro Diario, permitiendo a personas con conocimientos básicos gestionar la contabilidad de pequeñas empresas.

Conclusión

El Libro Diario es una herramienta fundamental e insustituible en la contabilidad financiera de cualquier empresa. Su correcto manejo permite llevar un registro preciso y organizado de todas las operaciones, lo que facilita el análisis de la situación financiera, la toma de decisiones estratégicas y el cumplimiento de las obligaciones legales. Dominar el Libro Diario es esencial para cualquier persona que aspire a gestionar las finanzas y la contabilidad de una empresa. Aunque puede parecer complejo al principio, con práctica y la ayuda de las herramientas digitales actuales, llevar un Libro Diario contable se convierte en una tarea sencilla y enormemente beneficiosa para la salud financiera de cualquier negocio. La contabilidad financiera se basa en la precisión y el orden, y el Libro Diario es el primer paso para construir una base sólida para el éxito empresarial, brindando una visión clara y detallada que empodera a los gestores y dueños de negocio a navegar con confianza en el complejo mar de las finanzas.

Si quieres conocer otros artículos parecidos a El Libro Diario Contable: Tu Guía Esencial puedes visitar la categoría Librerías.