15/11/2024

Llevar un control preciso de las finanzas es crucial para cualquier negocio, sin importar su tamaño. Un Libro Auxiliar de Caja se convierte en una herramienta fundamental para registrar cada movimiento de entrada y salida de dinero en efectivo. Aprender a utilizarlo correctamente te permitirá tomar decisiones financieras más inteligentes y mantener tus finanzas organizadas.

En el dinámico mundo empresarial, donde cada euro cuenta, la gestión del efectivo es una piedra angular para la sostenibilidad y el crecimiento. El Libro Auxiliar de Caja no es simplemente un requisito contable; es un aliado estratégico que proporciona una visión clara y en tiempo real de la liquidez de tu empresa. A través de este artículo, exploraremos en profundidad qué es este valioso instrumento, sus funciones esenciales, su importancia capital, sus características distintivas, cómo implementarlo eficazmente, y lo más importante, desglosaremos sus ventajas y desventajas para que puedas maximizar su potencial y evitar errores comunes.

- ¿Qué es un Libro Auxiliar de Caja?

- ¿Cómo hacer un Libro Auxiliar de Caja?

- Estructura y Componentes del Libro Auxiliar de Caja

- Diferencias entre el Libro Auxiliar de Caja y otros registros contables

- Ventajas y desventajas de utilizar un Libro Auxiliar de Caja

- Errores comunes y cómo evitarlos

- Preguntas frecuentes

- ¿Puedo llevar el Libro Auxiliar de Caja en formato digital?

- ¿Qué hago si cometo un error en el Libro Auxiliar de Caja?

- ¿Es obligatorio legalizar el Libro Auxiliar de Caja?

- ¿Puedo utilizar el Libro Auxiliar de Caja para controlar las ventas a crédito?

- ¿Con qué frecuencia debo realizar la conciliación bancaria?

- Conclusión

¿Qué es un Libro Auxiliar de Caja?

Un Libro Auxiliar de Caja es un documento contable que registra cronológicamente todas las entradas y salidas de efectivo de una empresa o negocio. Es como un diario donde se anotan detalladamente todos los movimientos de dinero en efectivo, incluyendo la fecha, el concepto, el monto y el saldo disponible. Este registro se enfoca exclusivamente en el efectivo físico o los equivalentes de efectivo disponibles de manera inmediata, brindando una imagen instantánea de la liquidez de la empresa en un momento dado. Su propósito principal es mantener un seguimiento riguroso de cada transacción que involucra dinero en mano, asegurando la transparencia y facilitando la conciliación con otras cuentas.

Funciones principales del Libro Auxiliar de Caja

El Libro Auxiliar de Caja cumple con varias funciones esenciales dentro de la gestión financiera de una empresa, todas ellas orientadas a mantener un control férreo sobre el activo más líquido de la compañía:

- Registro detallado de transacciones: Permite llevar un control minucioso de cada operación que implique la entrada o salida de efectivo, evitando así la pérdida de información y facilitando la identificación de cualquier discrepancia. Cada venta, cada compra, cada pago de servicios; todo queda plasmado con la máxima claridad.

- Control del flujo de caja: Al registrar cada movimiento, el Libro Auxiliar de Caja ofrece una visión clara y actualizada del dinero disponible en caja, lo que permite tomar decisiones informadas sobre pagos, cobros y gestión de recursos. Saber cuánto efectivo tienes y cómo se mueve es fundamental para evitar problemas de liquidez.

- Base para la elaboración de otros informes contables: La información registrada en el Libro Auxiliar de Caja sirve como base para elaborar otros documentos contables importantes, como el Libro Diario y el Libro Mayor, facilitando la conciliación bancaria y la generación de estados financieros precisos. Es el punto de partida para una contabilidad organizada.

Importancia del Libro Auxiliar de Caja para las empresas

La importancia del Libro Auxiliar de Caja radica en los beneficios que aporta a las empresas, independientemente de su tamaño o sector. Es una herramienta indispensable que fortalece la salud financiera y la toma de decisiones estratégicas:

- Mayor control sobre las finanzas: Permite a los empresarios y responsables financieros tener una visión clara y precisa del estado de la caja, lo que facilita la toma de decisiones financieras estratégicas. Este control te permite planificar mejor tus gastos e inversiones.

- Detección temprana de errores o fraudes: Al registrar cada movimiento de efectivo, se facilita la identificación de cualquier irregularidad o inconsistencia, lo que permite tomar medidas correctivas a tiempo. Es una línea de defensa crucial contra pérdidas inesperadas.

- Cumplimiento de obligaciones fiscales: En muchos países, llevar un Libro Auxiliar de Caja es una obligación legal para las empresas, ya que facilita la labor de las autoridades fiscales a la hora de realizar auditorías. Mantenerlo al día te evita problemas legales y sanciones.

Características del Libro Auxiliar de Caja

Para ser una herramienta efectiva, el Libro Auxiliar de Caja se caracteriza por una serie de atributos que garantizan su utilidad y fiabilidad:

- Cronológico: Las operaciones se registran en orden cronológico, desde la más antigua a la más reciente, lo que facilita el seguimiento del flujo de caja. Este orden es vital para entender la secuencia de los eventos financieros.

- Detallado: Cada movimiento de efectivo se registra con la mayor cantidad de información posible, incluyendo la fecha, el concepto, el monto y el saldo. Un buen nivel de detalle permite una auditoría y verificación sencillas.

- Claro y preciso: La información registrada debe ser clara, precisa y fácil de entender para cualquier persona que la consulte, incluso si no tiene conocimientos contables avanzados. La simplicidad en la presentación facilita su uso y comprensión.

- Conciliable: La información del Libro Auxiliar de Caja debe coincidir con los extractos bancarios y otros documentos contables, lo que garantiza la fiabilidad de los datos. La capacidad de conciliar es fundamental para la integridad de los registros.

¿Cómo hacer un Libro Auxiliar de Caja?

Existen dos métodos principales para llevar un Libro Auxiliar de Caja: de forma manual o utilizando un software contable. A continuación, exploraremos ambos métodos en detalle, destacando sus particularidades y beneficios.

Elaboración Manual paso a paso

Para elaborar un Libro Auxiliar de Caja manualmente, puedes seguir estos pasos, que te guiarán en la creación de un registro claro y eficiente:

- Crea una tabla con las siguientes columnas: Fecha, Concepto, Ingresos, Egresos y Saldo. Puedes usar un cuaderno contable o una hoja de cálculo simple.

- Registra el saldo inicial: En la primera fila, anota la fecha del día y en la columna «Saldo» coloca el monto de efectivo disponible en caja al inicio del día. Este es tu punto de partida.

- Registra cada movimiento de efectivo: Cada vez que se realice una entrada o salida de dinero en efectivo, registra la fecha, el concepto (una descripción clara de la operación), el monto correspondiente en la columna «Ingresos» o «Egresos» y calcula el nuevo saldo. La inmediatez en el registro es clave.

- Suma los ingresos y egresos del día: Al final del día, suma todos los ingresos y egresos registrados en sus respectivas columnas. Esto te dará un resumen diario de las transacciones.

- Calcula el saldo final: Resta los egresos totales de los ingresos totales y suma o resta este resultado al saldo inicial para obtener el saldo final del día. Este saldo debe coincidir con el efectivo físico en caja.

- Repite el proceso diariamente: Repite estos pasos al inicio de cada jornada laboral para mantener un registro actualizado del flujo de caja. La consistencia es vital para la precisión.

Ejemplo práctico de registro manual

Imagina que eres dueño de una tienda de ropa y el día de hoy realizas las siguientes operaciones:

- Saldo inicial: 1.000€

- Venta de un abrigo: 150€

- Compra de perchas: 25€

- Pago de factura de luz: 75€

A continuación, te mostramos cómo se registrarían estas operaciones en el Libro Auxiliar de Caja:

| Fecha | Concepto | Ingresos | Egresos | Saldo |

|---|---|---|---|---|

| 2023-10-27 | Saldo inicial | 1.000€ | ||

| 2023-10-27 | Venta de un abrigo | 150€ | 1.150€ | |

| 2023-10-27 | Compra de perchas | 25€ | 1.125€ | |

| 2023-10-27 | Pago de factura de luz | 75€ | 1.050€ | |

| Totales | 150€ | 100€ | 1.050€ |

Uso de Software Contable para la gestión del Libro Auxiliar de Caja

Actualmente, existen numerosos softwares contables que facilitan la gestión del Libro Auxiliar de Caja de forma automatizada. Estos programas permiten registrar las operaciones de forma rápida y sencilla, generan informes automáticamente y minimizan el riesgo de errores. La digitalización ofrece eficiencia y reduce la carga de trabajo manual, permitiendo a las empresas centrarse en el análisis de datos más que en su recolección.

Recomendaciones de software

Al elegir un software contable, es importante considerar las necesidades específicas de tu negocio, el presupuesto disponible y la facilidad de uso. Aquí algunas opciones populares:

- Contasol: Software contable gratuito ideal para autónomos y pequeñas empresas. Ofrece funcionalidades básicas pero robustas para un control efectivo.

- Holded: Plataforma online completa para la gestión financiera y administrativa de pymes. Integra contabilidad, facturación, CRM y más, optimizando los procesos.

- Sage 50: Software contable de pago con funcionalidades avanzadas para empresas de mayor tamaño. Es una solución integral para contabilidades más complejas.

- Zoho Books: Software contable online con planes flexibles para diferentes necesidades. Destaca por su interfaz intuitiva y su integración con otras herramientas de Zoho.

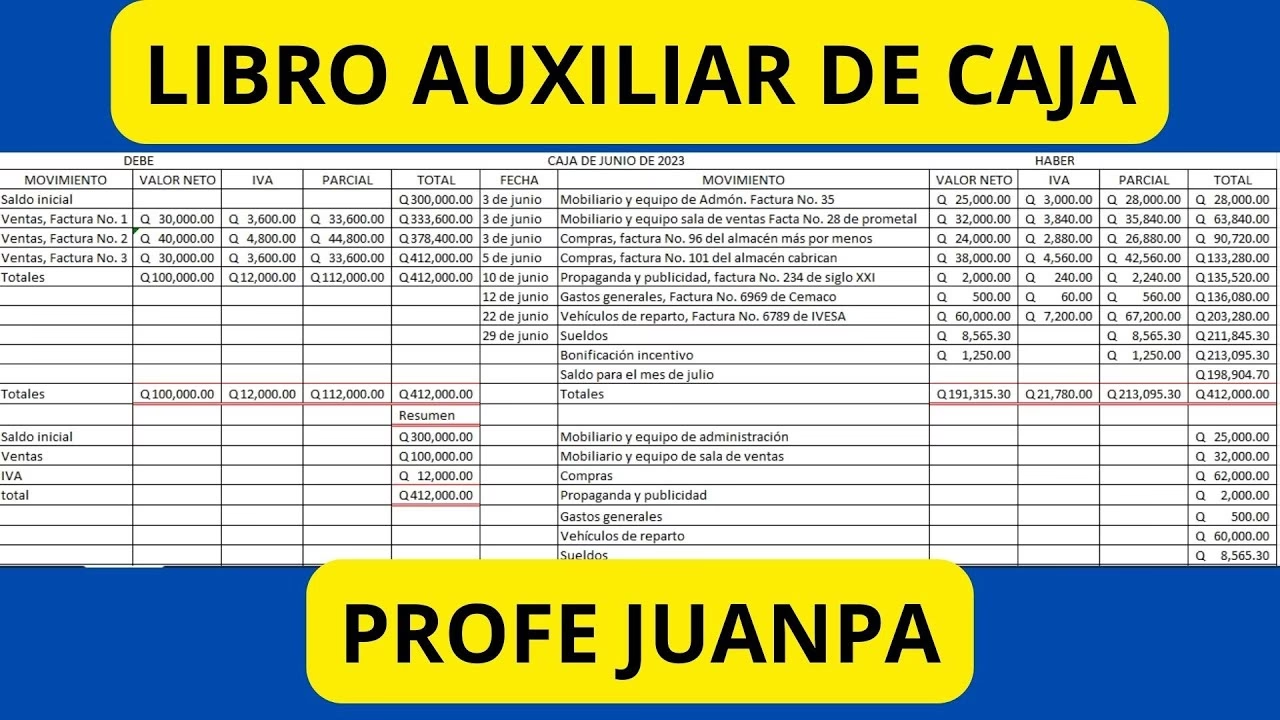

Estructura y Componentes del Libro Auxiliar de Caja

El Libro Auxiliar de Caja, ya sea físico o digital, sigue una estructura organizada en columnas que permiten registrar y visualizar la información de forma clara y ordenada. Comprender su estructura es clave para su correcta interpretación.

Columnas esenciales y su significado

Un Libro Auxiliar de Caja básico suele estar compuesto por las siguientes columnas, cada una con un propósito específico:

| Columna | Significado |

|---|---|

| Fecha | Día, mes y año en que se realiza la operación. Es fundamental para el registro cronológico. |

| Concepto | Descripción breve y clara de la operación realizada (venta, compra, pago, cobro, etc.). Permite entender la naturaleza del movimiento. |

| Ingresos | Monto del dinero que ingresa a la caja. Se registran todas las entradas de efectivo. |

| Egresos | Monto del dinero que sale de la caja. Se registran todas las salidas de efectivo. |

| Saldo | Cantidad de dinero disponible en caja después de cada operación. Es el balance actualizado de efectivo. |

Es importante destacar que:

- Las columnas de «Ingresos» y «Egresos» son excluyentes, es decir, en cada fila se registrará un valor en una sola de ellas, dependiendo del tipo de operación. Una operación no puede ser simultáneamente un ingreso y un egreso.

- La columna «Saldo» se actualiza después de cada operación, sumando los ingresos o restando los egresos al saldo anterior. Este cálculo continuo es lo que proporciona la visión en tiempo real de la liquidez.

Interpretación de los datos registrados

La información registrada en el Libro Auxiliar de Caja permite obtener una visión clara y detallada del movimiento de efectivo de la empresa. Al analizar los datos, se puede:

- Identificar patrones de ingresos y egresos: Observar en qué periodos se generan mayores ingresos o se realizan más gastos. Esto ayuda a prever flujos de efectivo futuros.

- Controlar el flujo de caja: Verificar si la empresa dispone de suficiente efectivo para hacer frente a sus obligaciones de pago. Es vital para la planificación de la liquidez a corto plazo.

- Detectar posibles desviaciones: Identificar operaciones inusuales o saldos negativos que requieran una investigación más profunda. Sirve como una alerta temprana de problemas financieros.

- Tomar decisiones financieras más acertadas: Contar con información precisa y actualizada facilita la toma de decisiones sobre inversiones, financiación o control de gastos. Una buena información conduce a mejores decisiones.

Ejemplo de un Libro Auxiliar de Caja completo

A continuación, se presenta un ejemplo de cómo se vería un Libro Auxiliar de Caja completo para una semana, demostrando la utilidad de su estructura:

| Fecha | Concepto | Ingresos | Egresos | Saldo |

|---|---|---|---|---|

| 02/10/2023 | Saldo inicial | 1.500€ | ||

| 02/10/2023 | Venta de productos | 350€ | 1.850€ | |

| 02/10/2023 | Pago a proveedores | 200€ | 1.650€ | |

| 03/10/2023 | Cobro de facturas | 500€ | 2.150€ | |

| 04/10/2023 | Pago de alquiler local | 600€ | 1.550€ | |

| 04/10/2023 | Venta de productos | 280€ | 1.830€ | |

| 05/10/2023 | Compra de materiales | 150€ | 1.680€ | |

| 06/10/2023 | Ingreso por servicios prestados | 400€ | 2.080€ | |

| 06/10/2023 | Pago de nóminas | 1.200€ | 880€ | |

| Totales | 1.530€ | 2.150€ | 880€ |

Este ejemplo ilustra cómo el Libro Auxiliar de Caja proporciona un registro detallado de cada movimiento de efectivo, permitiendo un seguimiento preciso del saldo disponible en cada momento y facilitando la identificación rápida de la posición de liquidez.

Diferencias entre el Libro Auxiliar de Caja y otros registros contables

Aunque el Libro Auxiliar de Caja es un componente esencial del sistema contable, es importante diferenciarlo de otros registros contables que también juegan un papel fundamental en la gestión financiera de una empresa. Cada uno tiene un enfoque y propósito distintos.

Libro Auxiliar de Caja vs. Libro Mayor

La principal diferencia radica en su alcance y nivel de detalle:

- Libro Auxiliar de Caja: Se centra exclusivamente en el movimiento de efectivo, registrando todas las entradas y salidas de dinero en caja. Es un registro de detalle para una cuenta específica: la cuenta de caja.

- Libro Mayor: Es un libro centralizador que recopila la información de todos los libros auxiliares, incluyendo el de Caja, y presenta un resumen global de todas las cuentas contables de la empresa. Ofrece una visión consolidada de activos, pasivos, patrimonio, ingresos y gastos.

En otras palabras, el Libro Auxiliar de Caja es como un zoom sobre el efectivo, mientras que el Libro Mayor ofrece una panorámica general de la situación financiera, resumiendo todas las cuentas de la empresa.

Libro Auxiliar de Caja vs. Libro Diario

La diferencia principal radica en la forma de registro y el principio contable aplicado:

- Libro Auxiliar de Caja: Registra las operaciones cronológicamente, en el mismo orden en que se realizan, enfocándose en el efectivo. Su registro es más directo y menos técnico en términos de partida doble.

- Libro Diario: Registra las operaciones por partida doble, es decir, cada operación se anota dos veces, una en el Debe y otra en el Haber, afectando a dos cuentas contables diferentes. Es el primer registro formal de todas las transacciones de la empresa, independientemente de si son de efectivo o no.

El Libro Diario sigue un principio contable fundamental: «No hay deudor sin acreedor, ni acreedor sin deudor». Mientras que el Libro Auxiliar de Caja se centra en el movimiento del efectivo, el Libro Diario refleja cómo cada operación impacta en el patrimonio de la empresa de manera integral. En resumen, cada uno de estos libros contables cumple una función específica dentro del sistema contable y, en conjunto, proporcionan una visión completa y precisa de la situación financiera de la empresa.

Ventajas y desventajas de utilizar un Libro Auxiliar de Caja

Utilizar un Libro Auxiliar de Caja, ya sea de forma manual o a través de un software, ofrece una serie de ventajas para la gestión financiera de un negocio. Sin embargo, también presenta algunas desventajas que es importante considerar para una implementación óptima.

Ventajas del Libro Auxiliar de Caja

Las principales ventajas que este registro ofrece son:

- Control preciso del efectivo: Permite conocer en todo momento el dinero disponible en caja. Esta visibilidad es invaluable para la toma de decisiones rápidas y para asegurar que siempre haya suficiente liquidez para las operaciones diarias.

- Detección temprana de errores o fraudes: Facilita la identificación de inconsistencias o movimientos sospechosos. Al registrar cada pequeña transacción, cualquier anomalía se vuelve evidente, permitiendo una acción correctiva inmediata y previniendo pérdidas significativas.

- Base para la toma de decisiones: Proporciona información valiosa para la planificación financiera y el control de gastos. Con datos claros sobre ingresos y egresos de efectivo, los empresarios pueden ajustar estrategias, planificar inversiones o recortar gastos innecesarios.

- Simplifica la conciliación bancaria: Facilita la comparación de los registros de efectivo con los extractos bancarios. Esto agiliza la identificación de diferencias y asegura la exactitud de los saldos bancarios y de caja.

- Cumplimiento de obligaciones fiscales: En muchos países, es un requisito legal para las empresas. Mantener este libro al día no solo te ayuda a gestionar mejor, sino que también te asegura estar en regla con las autoridades fiscales, evitando multas o complicaciones.

- Simplicidad de uso: Especialmente en su formato manual, es relativamente sencillo de entender y aplicar, incluso para personas sin profundos conocimientos contables. Su lógica es directa: entra dinero o sale dinero.

- Bajo costo de implementación (manual): No requiere inversión en software si se opta por el método manual, lo que lo hace accesible para pequeños negocios y emprendedores con presupuestos limitados.

Desventajas del Libro Auxiliar de Caja

A pesar de sus beneficios, el Libro Auxiliar de Caja también tiene sus limitaciones:

- Limitado a operaciones en efectivo: No registra operaciones realizadas con otros medios de pago, como tarjetas de crédito, cheques o transferencias bancarias. Esto significa que no ofrece una imagen completa de todas las transacciones financieras de la empresa, solo las que involucran efectivo.

- Requiere actualización constante: Para que sea útil, debe actualizarse con cada movimiento de efectivo, lo que puede resultar tedioso y consumir mucho tiempo si se hace manualmente, especialmente en negocios con alto volumen de transacciones.

- No refleja la situación financiera global: Se centra únicamente en el efectivo, sin considerar otros activos, pasivos o patrimonio de la empresa. Para una visión completa, es necesario complementarlo con otros libros contables como el Libro Mayor.

- Puede ser propenso a errores humanos: Si se lleva manualmente, existe un riesgo considerable de cometer errores de cálculo, de transcripción o de omisión, lo que puede llevar a discrepancias en los saldos y a información financiera inexacta.

- Costo de implementación (software): Si se opta por un software contable, puede suponer un coste adicional para la empresa, especialmente si se elige un plan con funcionalidades avanzadas. Aunque la inversión se justifica por la eficiencia, es un factor a considerar.

- Dificultad de escalabilidad (manual): A medida que el negocio crece y el volumen de transacciones aumenta, el mantenimiento manual se vuelve cada vez más inviable y propenso a errores, requiriendo eventualmente la transición a soluciones automatizadas.

En definitiva, las ventajas de utilizar un Libro Auxiliar de Caja superan las desventajas, especialmente si se elige un método de gestión eficiente y se integra correctamente con el resto del sistema contable de la empresa. La clave está en comprender sus limitaciones y complementarlo con otras herramientas contables para obtener una visión financiera integral.

Errores comunes y cómo evitarlos

A pesar de su aparente simplicidad, el manejo del Libro Auxiliar de Caja puede dar lugar a errores que comprometan la fiabilidad de la información contable. A continuación, se describen algunos de los errores más comunes y consejos prácticos para evitarlos, garantizando la precisión de tus registros:

- Omitir registros: Es fundamental registrar todos los movimientos de efectivo, por pequeños que sean, en el momento en que ocurren. No hacerlo puede generar discrepancias en el saldo final y dificultar la conciliación bancaria. La disciplina es clave.

- Errores de cálculo: Las sumas y restas deben realizarse con precisión extrema para evitar saldos incorrectos. Es recomendable utilizar una calculadora o, mejor aún, un software contable para minimizar el riesgo de errores humanos y automatizar los cálculos.

- Confundir ingresos con egresos: Es importante clasificar correctamente cada operación como ingreso o egreso. Un error en este punto puede distorsionar la información sobre el flujo de caja y dar una imagen errónea de la liquidez de la empresa.

- No conciliar con los extractos bancarios: La conciliación bancaria permite detectar errores u omisiones en el registro de las operaciones. Es recomendable realizarla al menos una vez al mes para asegurar que los saldos de caja y banco coincidan.

- No respaldar la información: Es importante realizar copias de seguridad del Libro Auxiliar de Caja, ya sea en formato físico (fotocopias, digitalización) o digital (copias de seguridad en la nube o discos externos), para evitar la pérdida de información en caso de robo, extravío o daño del documento original.

Consejos para mantener un Libro Auxiliar de Caja preciso

Sigue estos consejos para garantizar la precisión y fiabilidad de tu Libro Auxiliar de Caja, transformándolo en una herramienta de gestión verdaderamente útil:

- Establece un sistema de control interno: Define roles y responsabilidades claras para el manejo del efectivo y la actualización del Libro Auxiliar de Caja. La segregación de funciones puede reducir el riesgo de fraude y errores.

- Utiliza un formato claro y organizado: Elige un formato que facilite la visualización y el registro de la información. Un diseño intuitivo reduce la probabilidad de errores y agiliza el proceso.

- Revisa periódicamente los registros: Realiza revisiones diarias o semanales para detectar y corregir posibles errores a tiempo. Una revisión constante es una forma de auditoría interna.

- Implementa un software contable: Un software contable puede automatizar muchas de las tareas relacionadas con el Libro Auxiliar de Caja, minimizando el riesgo de errores y liberando tiempo para otras tareas de mayor valor estratégico.

- Capacita al personal encargado: Asegúrate de que las personas responsables del manejo del efectivo y del Libro Auxiliar de Caja estén debidamente capacitadas en los procedimientos y en el uso de las herramientas. La formación es una inversión en precisión.

Mantener un Libro Auxiliar de Caja preciso y actualizado es esencial para una gestión financiera eficiente y transparente. Al seguir estos consejos, podrás minimizar el riesgo de errores y obtener información fiable para la toma de decisiones, fortaleciendo la base financiera de tu negocio.

Preguntas frecuentes

Sabemos que el manejo del Libro Auxiliar de Caja puede generar algunas dudas, especialmente si eres nuevo en el mundo de la contabilidad. A continuación, respondemos a algunas de las preguntas más frecuentes que recibimos, para aclarar cualquier inquietud.

¿Puedo llevar el Libro Auxiliar de Caja en formato digital?

Sí, es totalmente válido llevar el Libro Auxiliar de Caja en formato digital, ya sea utilizando un software contable específico o una hoja de cálculo (como Excel o Google Sheets). De hecho, es el método preferido por muchas empresas debido a la eficiencia, la reducción de errores y la facilidad para generar informes. Lo importante es que el formato elegido permita registrar toda la información esencial de forma clara y organizada, y que se realicen copias de seguridad periódicas para evitar la pérdida de datos.

¿Qué hago si cometo un error en el Libro Auxiliar de Caja?

Si detectas un error en el Libro Auxiliar de Caja, nunca borres ni taches la información incorrecta, especialmente si es un registro físico. Lo correcto es realizar una corrección contable, anotando la fecha y el concepto del ajuste (por ejemplo, 'Ajuste por error en registro de venta del 01/10'), y modificando los valores afectados para reflejar la información correcta. En un software, simplemente editas el asiento, pero el sistema suele mantener un registro de los cambios. La transparencia en las correcciones es fundamental para la auditoría y la fiabilidad.

¿Es obligatorio legalizar el Libro Auxiliar de Caja?

La obligatoriedad de legalizar o registrar el Libro Auxiliar de Caja varía significativamente según la legislación mercantil y fiscal de cada país y, a veces, incluso por el tipo de empresa o su volumen de facturación. En algunos lugares, solo es obligatorio para ciertos tipos de sociedades o si se superan umbrales de ingresos. En otros, puede ser un requisito general. Es recomendable consultar con un asesor contable o legal especializado en tu jurisdicción para conocer las obligaciones legales específicas en tu caso particular y evitar incumplimientos.

¿Puedo utilizar el Libro Auxiliar de Caja para controlar las ventas a crédito?

No, el Libro Auxiliar de Caja solo registra movimientos de efectivo, es decir, transacciones donde el dinero entra o sale físicamente de tu caja. Para controlar las ventas a crédito (donde el cliente te pagará en el futuro), necesitarás utilizar otro tipo de registro contable, como un Libro Auxiliar de Clientes (o Cuentas por Cobrar), donde se detallan las facturas pendientes de cobro por cliente. El Libro Auxiliar de Caja solo registrará el ingreso cuando el cliente efectivamente realice el pago en efectivo.

¿Con qué frecuencia debo realizar la conciliación bancaria?

Se recomienda realizar la conciliación bancaria al menos una vez al mes, preferiblemente al cierre de cada periodo contable (mes). Esto permite detectar y corregir errores u omisiones en el registro de las operaciones de forma oportuna. Algunas empresas con alto volumen de transacciones de efectivo optan por realizar conciliaciones diarias o semanales de su caja para tener un control aún más estricto y prevenir desfases mayores. La frecuencia ideal dependerá del volumen y la complejidad de tus operaciones.

Conclusión

El Libro Auxiliar de Caja se posiciona como una herramienta esencial dentro del sistema de contabilidad y finanzas de cualquier empresa o negocio que maneje efectivo. Su correcta gestión proporciona un control preciso sobre las entradas y salidas de dinero, facilita la toma de decisiones financieras estratégicas y contribuye al cumplimiento de las obligaciones fiscales. Es el pilar fundamental para comprender la liquidez de tu negocio.

Dominar el uso del Libro Auxiliar de Caja, ya sea a través de métodos manuales o mediante la implementación de softwares contables, aporta grandes beneficios a la gestión financiera de un negocio. Permite detectar errores a tiempo, prevenir fraudes y optimizar el control del flujo de caja, aspectos cruciales para el éxito y la sostenibilidad de cualquier empresa. En un entorno económico cada vez más competitivo, la precisión en el manejo del efectivo no es un lujo, sino una necesidad imperante que distingue a las empresas bien gestionadas. Invertir tiempo en la correcta implementación y mantenimiento de este libro es invertir en la salud financiera y el futuro de tu organización.

Si quieres conocer otros artículos parecidos a Libro Auxiliar de Caja: Ventajas y Desventajas Clave puedes visitar la categoría Librerías.