06/02/2026

Llevar un control preciso de nuestras finanzas puede parecer una tarea abrumadora, pero es, sin duda, una de las acciones más fundamentales para tomar decisiones inteligentes y estratégicas con nuestro dinero. En este camino hacia la autonomía financiera, el libro auxiliar de bancos se erige como una herramienta esencial. Imagina tener una radiografía clara y organizada de cada movimiento en tu cuenta, permitiéndote no solo saber cuánto tienes, sino también cómo y dónde se mueve tu capital. Este artículo te guiará a través del funcionamiento, beneficios y mejores prácticas de esta poderosa herramienta, transformando tu relación con tus finanzas bancarias.

- ¿Qué es el Libro Auxiliar de Bancos?

- Propósito Fundamental del Libro Auxiliar de Bancos

- Diferencia con el Estado de Cuenta Bancario

- Beneficios Innegables de Llevar un Libro Auxiliar de Bancos

- ¿Cómo Funciona un Libro Auxiliar de Bancos?

- Cómo Hacer y Mantener un Libro Auxiliar de Bancos

- Conciliación Bancaria y el Libro Auxiliar: Un Dúo Indispensable

- Consejos y Mejores Prácticas para un Libro Auxiliar Eficaz

- Preguntas Frecuentes sobre el Libro Auxiliar de Bancos

- ¿Puedo llevar mi libro auxiliar de bancos en formato digital?

- ¿Es obligatorio legalmente llevar un libro auxiliar de bancos?

- ¿Qué hago si detecto un error en mi libro auxiliar después de haberlo conciliado?

- ¿Puedo utilizar mi libro auxiliar de bancos como prueba en caso de una auditoría?

- ¿Con qué frecuencia debo actualizar mi libro auxiliar de bancos?

- Conclusión

¿Qué es el Libro Auxiliar de Bancos?

El Libro Auxiliar de Bancos es mucho más que un simple registro; es un

registro financiero detallado y personalizado que complementa, y en muchos aspectos, supera la información proporcionada por el estado de cuenta bancario. Piensa en él como tu diario personal e intransferible de tu cuenta bancaria, donde cada ingreso, cada gasto, cada transferencia y cada movimiento se anota con precisión. Este seguimiento minucioso del flujo de dinero te empodera, permitiéndote identificar con una rapidez asombrosa cualquier error, discrepancia o movimiento inusual que pueda surgir.

A diferencia del estado de cuenta bancario, que ofrece una visión general y a menudo limitada de tus transacciones (a veces con descripciones genéricas o abreviadas), el libro auxiliar te invita a profundizar en los detalles de cada operación. Aquí tienes la libertad de añadir información adicional que el banco no te proporciona: la fecha exacta de la transacción, el número de cheque o de operación, una descripción clara y concisa del movimiento (por ejemplo, «Pago de alquiler oficina», «Depósito de nómina», «Compra de materiales de oficina», «Ingreso por venta de libros de texto»), e incluso la categoría a la que pertenece cada transacción, lo que facilita un análisis posterior de tus hábitos de gasto o fuentes de ingreso. Es esta capacidad de personalización y detalle lo que convierte al libro auxiliar en una herramienta indispensable para cualquier gestión financiera seria.

Propósito Fundamental del Libro Auxiliar de Bancos

El propósito principal del libro auxiliar de bancos trasciende la mera duplicación de información. Su verdadera razón de ser es brindar al titular de la cuenta —ya sea una persona, un profesional independiente o una empresa— un nivel de control y una comprensión profunda de sus propias finanzas que el estado de cuenta por sí solo no puede ofrecer. No se trata simplemente de replicar lo que el banco te dice, sino de construir un registro propio, adaptado a tus necesidades específicas, que te permita una gestión activa y proactiva de tu dinero.

Este nivel de control te permite:

- Detectar errores con agilidad: Imagina que el banco te cobra una comisión que no reconoces o registra un abono por un monto incorrecto. Con tu libro auxiliar, puedes identificar rápidamente cualquier error en los cargos o abonos realizados por la entidad bancaria, facilitando la reclamación y corrección oportuna.

- Prevenir fraudes y movimientos sospechosos: Un registro detallado es tu primera línea de defensa contra actividades fraudulentas. Al revisar tus anotaciones regularmente y compararlas con los movimientos bancarios, puedes detectar cualquier transacción que no hayas autorizado, actuando con celeridad para proteger tu patrimonio.

- Tomar decisiones financieras informadas: Al tener una visión clara y actualizada de tus ingresos y gastos, de dónde viene y a dónde va cada euro o dólar, te encuentras en una posición privilegiada para tomar decisiones más inteligentes. Puedes planificar mejor tus presupuestos, identificar áreas de ahorro, optimizar tus inversiones y evitar gastos innecesarios, todo basado en datos reales y precisos.

- Facilitar la conciliación bancaria: Este es, quizás, uno de los propósitos más importantes para empresas y profesionales. El libro auxiliar es la columna vertebral de la conciliación bancaria, un proceso vital para asegurar que los registros internos de tu empresa coincidan con los del banco. Sin un libro auxiliar bien llevado, la conciliación se convierte en una tarea ardua y propensa a errores, consumiendo tiempo y recursos valiosos. Con él, la conciliación se vuelve un proceso rápido, eficiente y preciso.

Diferencia con el Estado de Cuenta Bancario

Aunque ambos documentos se refieren a los movimientos de una cuenta bancaria, el libro auxiliar y el estado de cuenta bancario cumplen funciones distintas y ofrecen niveles de detalle diferentes. Comprender estas diferencias es clave para apreciar el valor del libro auxiliar.

| Característica | Libro Auxiliar de Bancos | Estado de Cuenta Bancario |

|---|---|---|

| Fuente de información | Elaborado y mantenido por el titular de la cuenta (persona o empresa). | Emitido directamente por la entidad bancaria. |

| Nivel de detalle | Muy detallado; incluye información adicional, descripciones personalizadas y referencias internas. | General; muestra las transacciones principales con descripciones estandarizadas del banco. |

| Frecuencia de actualización | Se actualiza con cada transacción realizada; es un registro en tiempo real. | Se emite periódicamente (mensual, trimestralmente) o bajo demanda. |

| Propósito principal | Control interno, seguimiento minucioso, detección temprana de errores y preparación para conciliación. | Información general sobre el estado de la cuenta en un periodo determinado; documento formal del banco. |

| Personalización | Altamente personalizable según las necesidades y preferencias del usuario. | Formato estandarizado y uniforme, determinado por el banco. |

Mientras que el estado de cuenta es un documento oficial que certifica los movimientos desde la perspectiva del banco, el libro auxiliar es tu herramienta de gestión interna, permitiéndote una visión más granular y operativa de tus finanzas. Uno es el reporte oficial, el otro es tu tablero de control personal.

Beneficios Innegables de Llevar un Libro Auxiliar de Bancos

La adopción de un libro auxiliar de bancos no es una carga, sino una inversión en tu tranquilidad y eficiencia financiera. Los beneficios son múltiples y se extienden a casi todos los aspectos de la gestión del dinero:

- Mayor control sobre tus finanzas: Este es el beneficio primordial. Al registrar cada movimiento, conoces al detalle cada entrada y salida de tu dinero, lo que te otorga un dominio sin precedentes sobre tu situación económica.

- Detección temprana de errores y fraudes: Un libro auxiliar actualizado actúa como un centinela vigilante. Te permite identificar y corregir errores bancarios o, aún más importante, detectar cualquier actividad fraudulenta o no autorizada antes de que cause un daño significativo. Evita sorpresas desagradables en tu cuenta bancaria.

- Toma de decisiones financieras más informadas: Con datos precisos y organizados sobre tus ingresos y gastos, puedes analizar patrones, identificar fugas de dinero, planificar mejor tus presupuestos y tomar decisiones estratégicas sobre inversiones, ahorros o gastos importantes. Planifica mejor tus gastos e inversiones con conocimiento de causa.

- Simplificación de la conciliación bancaria: Este proceso, que puede ser tedioso, se vuelve mucho más ágil y menos propenso a errores cuando se cuenta con un libro auxiliar bien llevado. Ahorra tiempo y esfuerzo, liberando recursos para otras tareas importantes.

- Mayor organización y tranquilidad financiera: Elimina la incertidumbre y el estrés que a menudo acompañan al manejo del dinero. Saber exactamente dónde te encuentras financieramente te brinda una paz mental invaluable, permitiéndote concentrarte en tus objetivos sin preocupaciones innecesarias.

- Soporte para auditorías y fiscalizaciones: Para empresas y profesionales, un libro auxiliar bien mantenido es un excelente respaldo documental que puede ser invaluable en caso de auditorías internas o externas, o requerimientos de autoridades fiscales.

¿Cómo Funciona un Libro Auxiliar de Bancos?

El funcionamiento de un libro auxiliar de bancos es bastante intuitivo y se asemeja a mantener un espejo financiero de tu cuenta bancaria, reflejando cada transacción en el momento en que ocurre. No es un proceso complicado, sino más bien una disciplina que requiere mantener un registro ordenado y, crucialmente, actualizado de todos tus movimientos financieros.

Registro de Ingresos y Egresos

La esencia del libro auxiliar radica en el registro sistemático de cada transacción. Cada vez que realizas un ingreso (un depósito, una transferencia recibida, un cobro) o un egreso (un pago, una compra, una retirada de efectivo) en tu cuenta bancaria, debes anotarlo diligentemente en tu libro auxiliar. Para cada transacción, la información clave a registrar incluye:

- Fecha: El día exacto en que se realizó la transacción. Esto es fundamental para la cronología y para la futura conciliación.

- Descripción: Una breve pero clara descripción del movimiento. Por ejemplo, en lugar de solo “Pago”, podrías poner “Pago de alquiler oficina”, “Depósito de nómina”, “Compra en supermercado La Esquina”, “Pago a proveedor de material escolar”. Cuanto más específica sea la descripción, más fácil será identificar la transacción posteriormente.

- Número de referencia: Si aplica, anota el número de cheque, el número de transacción de la transferencia, el número de factura, o cualquier otro dato que te ayude a identificar de forma única la operación en el futuro o al compararla con el estado de cuenta bancario.

- Ingreso: El monto del dinero que entró a tu cuenta. Esta columna se usa para abonos.

- Egreso: El monto del dinero que salió de tu cuenta. Esta columna se usa para cargos.

- Saldo: Después de cada transacción, debes calcular el nuevo saldo de tu cuenta. Este es el saldo corriente o disponible según tus registros. La fórmula es simple: Saldo anterior + Ingreso - Egreso = Nuevo Saldo.

Saldo del Libro Auxiliar vs. Saldo del Banco

Es de vital importancia entender que el saldo que muestra tu libro auxiliar no siempre coincidirá instantáneamente con el saldo que el banco te reporta en su estado de cuenta o a través de su banca en línea. Esta diferencia no es necesariamente un error, sino una cuestión de tiempos y eventos que aún no se han procesado en ambos lados. Las razones más comunes para estas discrepancias temporales son:

- Transacciones pendientes o en tránsito: Puede haber transacciones que tú ya registraste en tu libro auxiliar, pero que aún no se reflejan en el estado de cuenta del banco porque el proceso de compensación o liquidación toma tiempo. Un ejemplo clásico son los cheques emitidos que aún no han sido cobrados por el beneficiario, o depósitos en efectivo realizados a última hora del día que el banco registra al día siguiente.

- Cargos bancarios y comisiones: El banco puede aplicar cargos por servicios (mantenimiento de cuenta, comisiones por transferencia, intereses, etc.) que no se reflejan inmediatamente en tu libro auxiliar hasta que recibes el estado de cuenta o los consultas en línea. De igual manera, intereses ganados sobre saldos pueden no ser registrados hasta que el banco los acredite formalmente.

Estas diferencias temporales son el motivo principal por el que se realiza la conciliación bancaria.

Importancia en la Conciliación Bancaria

La conciliación bancaria es el proceso sistemático de comparar el saldo de tu libro auxiliar con el saldo del estado de cuenta bancario, con el objetivo de identificar y corregir cualquier discrepancia entre ambos. El libro auxiliar de bancos juega un papel central y fundamental en este proceso, ya que te permite:

- Identificar transacciones faltantes o erróneas: Al cotejar línea por línea, puedes detectar rápidamente si olvidaste registrar alguna transacción en tu libro auxiliar, si el banco cometió algún error al registrar un monto, o si hay movimientos en el estado de cuenta que no reconoces.

- Ajustar el saldo de tu libro auxiliar: Una vez identificadas y entendidas las discrepancias (por ejemplo, cheques pendientes de cobro, depósitos en tránsito, comisiones bancarias no registradas), puedes realizar los ajustes necesarios en tu libro auxiliar para que refleje el saldo real y disponible de tu cuenta bancaria, considerando estas partidas no conciliadas.

La conciliación bancaria, respaldada por un libro auxiliar meticuloso, te brinda la seguridad de que tus registros financieros son precisos y confiables, lo cual es vital para una gestión financiera saludable y para evitar problemas a largo plazo.

Cómo Hacer y Mantener un Libro Auxiliar de Bancos

Llevar un libro auxiliar de bancos no tiene por qué ser una tarea complicada o exclusiva de contadores. Puedes optar por un método manual que te dé control directo o utilizar herramientas digitales que simplificarán enormemente la tarea. A continuación, exploramos las diferentes opciones:

Método Manual: Formato y Ejemplo

Si prefieres la simplicidad, la tangibilidad y un control directo sobre tus registros, puedes crear tu propio libro auxiliar de bancos de forma manual. Para ello, una hoja de cálculo (física o digital como Excel o Google Sheets), un cuaderno contable, o incluso un simple papel bien estructurado, pueden servir. Lo crucial es que el formato sea claro y te permita registrar la información de manera ordenada y consistente.

Un formato básico podría incluir las siguientes columnas:

- Fecha: Día en que ocurre la transacción.

- Descripción: Detalle del movimiento.

- Referencia: Número de cheque, factura, transacción, etc.

- Ingreso: Monto que entra a la cuenta.

- Egreso: Monto que sale de la cuenta.

- Saldo: El saldo actual después de la transacción.

Ejemplo práctico:

Imagina que la Librería El Saber inicia el mes con un saldo de $1,000.00. Durante el mes, realiza las siguientes transacciones:

- 05/03/2023: Depósito de nómina: $2,500.00

- 10/03/2023: Pago de alquiler: $800.00

- 15/03/2023: Compra en supermercado: $150.00

- 20/03/2023: Transferencia recibida: $500.00

Tu libro auxiliar de bancos se vería así:

| Fecha | Descripción | Referencia | Ingreso | Egreso | Saldo |

|---|---|---|---|---|---|

| 01/03/2023 | Saldo inicial | $1,000.00 | |||

| 05/03/2023 | Depósito de nómina | $2,500.00 | $3,500.00 | ||

| 10/03/2023 | Pago de alquiler | $800.00 | $2,700.00 | ||

| 15/03/2023 | Compra en supermercado | $150.00 | $2,550.00 | ||

| 20/03/2023 | Transferencia recibida | $500.00 | $3,050.00 |

Uso de Software Contable: Ventajas y Desventajas

Para aquellos con un volumen considerable de transacciones o que buscan una mayor automatización, el uso de software contable es una excelente alternativa. Existen programas específicos para la gestión bancaria, así como soluciones de contabilidad general que incluyen esta funcionalidad (como QuickBooks, Xero, Contaplus, etc.).

Ventajas:

- Automatización y eficiencia: Muchos softwares pueden conectarse directamente con tu cuenta bancaria para importar transacciones, lo que te ahorra tiempo y minimiza el ingreso manual de datos. La mayoría automatizan cálculos de saldo.

- Precisión mejorada: Al reducir la intervención humana, se disminuye significativamente el riesgo de errores de cálculo o transcripción.

- Informes y análisis avanzados: Los softwares contables pueden generar informes financieros detallados (estados de resultados, balances, flujos de efectivo) basados en tus transacciones categorizadas, lo que te permite analizar ingresos y gastos con mayor profundidad y tomar decisiones estratégicas.

- Conciliación simplificada: La mayoría de los programas ofrecen herramientas integradas para la conciliación bancaria, haciendo el proceso más rápido y visual.

Desventajas:

- Costo: A diferencia de las plantillas gratuitas, muchos softwares contables tienen un costo, que puede ser una tarifa mensual o anual, lo que podría ser una barrera para pequeños negocios o usuarios individuales.

- Curva de aprendizaje: Aunque muchos son intuitivos, puede requerir un tiempo de adaptación para aprender a utilizar todas las funciones del software y configurarlo adecuadamente a tus necesidades.

- Dependencia tecnológica: Requiere acceso a un dispositivo y, en ocasiones, a internet.

Plantillas y Herramientas Descargables

Si buscas una opción intermedia, gratuita o de bajo costo, y relativamente fácil de usar, las plantillas de libros auxiliares de bancos son una solución popular. Estas suelen estar disponibles en formato Excel, Google Sheets o similares y te permiten registrar tus transacciones de forma organizada sin la complejidad de un software completo.

Ventajas:

- Gratuitas o de bajo costo: La mayoría de las plantillas básicas son gratuitas y ampliamente disponibles en línea.

- Fáciles de usar: No requieren conocimientos contables avanzados, solo familiaridad con hojas de cálculo. Son intuitivas y permiten empezar rápidamente.

- Personalizables: Puedes adaptar las columnas, agregar fórmulas o modificar el diseño de las plantillas a tus necesidades específicas.

Desventajas:

- Funcionalidades limitadas: Las plantillas no ofrecen la misma automatización o capacidad de generación de informes avanzados que un software contable.

- Actualizaciones manuales: Debes ingresar todas las transacciones manualmente en la plantilla, lo que puede ser tedioso si tienes un alto volumen de movimientos.

- Riesgo de errores humanos: Al ser un proceso manual, hay mayor probabilidad de cometer errores de transcripción o cálculo.

Independientemente del método que elijas, la clave del éxito reside en la constancia en el registro de tus transacciones y en mantener tu libro auxiliar siempre actualizado. La disciplina es tu mejor aliada para una gestión financiera efectiva.

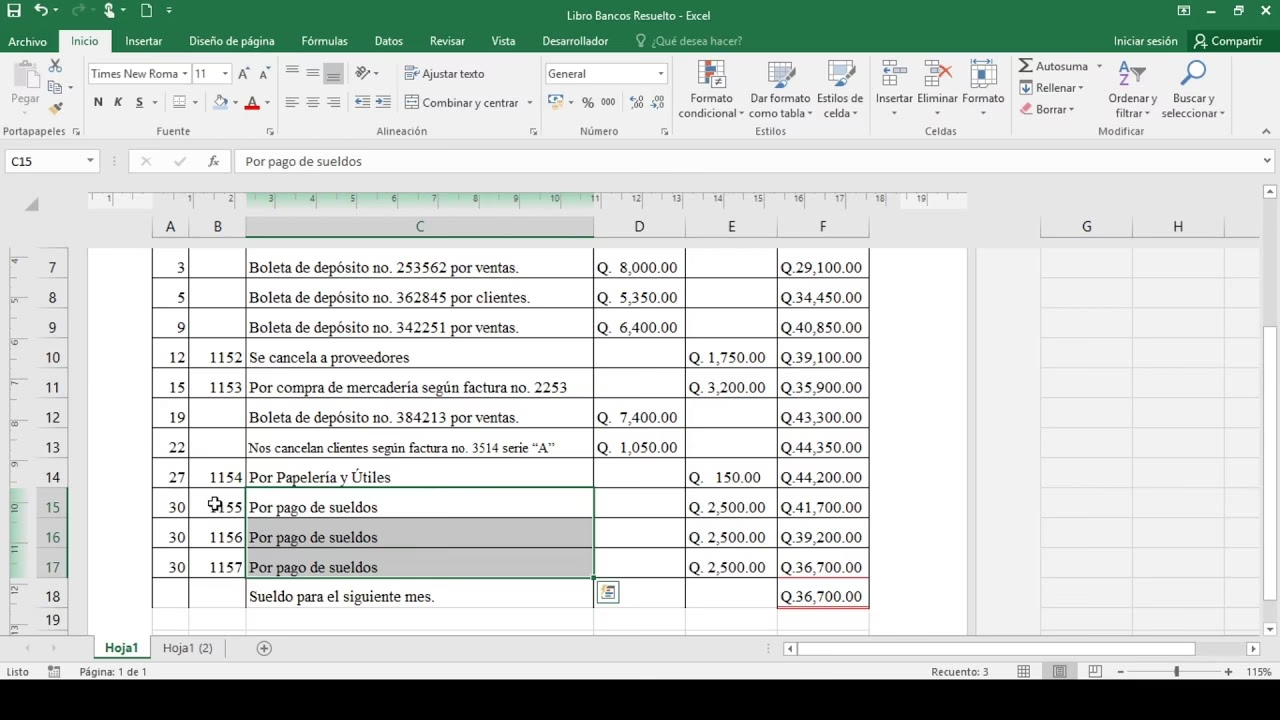

Ejemplo de un Libro Auxiliar de Bancos Completo

Para que tengas una visión más clara de cómo se ve un libro auxiliar de bancos en la práctica, a continuación te presentamos un ejemplo detallado para una pequeña empresa, la Librería El Saber:

Nombre de la Empresa: Librería El Saber

Mes: Abril 2023

Cuenta Bancaria: XXXX-XXXX-XXXX-1234 (Cuenta Corriente)

| Fecha | Descripción | Referencia | Ingreso ($) | Egreso ($) | Saldo ($) |

|---|---|---|---|---|---|

| 01/04/2023 | Saldo inicial del mes | 5,500.00 | |||

| 03/04/2023 | Venta de libros al público | Factura 1234 | 350.00 | 5,850.00 | |

| 05/04/2023 | Pago de alquiler local | Cheque 256 | 1,200.00 | 4,650.00 | |

| 08/04/2023 | Compra de mercancía (libros nuevos) | Factura 5678 | 800.00 | 3,850.00 | |

| 12/04/2023 | Depósito en efectivo (ventas diarias) | 200.00 | 4,050.00 | ||

| 15/04/2023 | Pago de servicios públicos (luz y agua) | Transferencia bancaria | 150.00 | 3,900.00 | |

| 18/04/2023 | Venta de material escolar a escuela | Factura 9012 | 420.00 | 4,320.00 | |

| 22/04/2023 | Reembolso por devolución de libro | Crédito bancario | 50.00 | 4,270.00 | |

| 25/04/2023 | Pago a proveedores (distribuidor de libros) | Cheque 257 | 1,100.00 | 3,170.00 | |

| 28/04/2023 | Venta de libros online (plataforma) | 680.00 | 3,850.00 | ||

| 30/04/2023 | Cargo por manejo de cuenta (banco) | 25.00 | 3,825.00 |

Saldo final al 30 de abril de 2023: $3,825.00

Observaciones importantes:

- Este es solo un ejemplo básico. Puedes agregar más columnas al formato para incluir información adicional que consideres relevante para tu negocio, como categorías de gasto/ingreso, proyectos, o incluso un campo para marcar si la transacción ya ha sido conciliada.

- Es crucial que registres absolutamente todas las transacciones, incluso las más pequeñas. Cada movimiento cuenta para tener un control preciso y una imagen financiera completa.

- Recuerda que este libro auxiliar se utiliza para registrar únicamente los movimientos de una cuenta bancaria específica. Si tu empresa maneja varias cuentas bancarias (por ejemplo, una para operaciones, otra para ahorros, o cuentas en diferentes bancos), deberás llevar un libro auxiliar separado para cada una de ellas para mantener la claridad y la organización.

Con este ejemplo, se puede apreciar claramente cómo el libro auxiliar de bancos te permite visualizar de forma clara, ordenada y cronológica el flujo de efectivo de tu negocio, facilitando la comprensión y el análisis de tu situación financiera en cualquier momento.

Conciliación Bancaria y el Libro Auxiliar: Un Dúo Indispensable

La conciliación bancaria es un proceso contable fundamental para cualquier persona o empresa que maneje una cuenta bancaria. Consiste en comparar y cotejar los registros propios de efectivo y movimientos bancarios (tu libro auxiliar) con la información proporcionada por la entidad financiera (el estado de cuenta bancario). El objetivo es asegurar que ambas fuentes de información coincidan, identificar cualquier diferencia y comprender las razones detrás de ellas, para finalmente ajustar los registros y reflejar la realidad financiera.

El Papel Crucial del Libro Auxiliar en el Proceso de Conciliación

El libro auxiliar de bancos no es solo una herramienta útil; es la base indispensable para realizar una conciliación bancaria efectiva y eficiente. Al tener un registro detallado, cronológico y personalizado de cada ingreso y egreso que tú has reconocido, puedes comparar sistemáticamente cada línea de tu libro con cada línea del estado de cuenta bancario. Es este cotejo minucioso el que permite identificar rápidamente cualquier discrepancia o anomalía.

Durante la conciliación, se examina cada transacción en ambos documentos para detectar:

- Transacciones faltantes: Operaciones que tú registraste en tu libro auxiliar pero que aún no aparecen en el estado de cuenta bancario (ej., cheques emitidos pero aún no cobrados, depósitos recientes). O, a la inversa, movimientos que aparecen en el estado de cuenta (ej., comisiones, intereses) pero que tú no habías registrado aún.

- Errores en los montos: Discrepancias en los valores registrados para una misma transacción, ya sea por un error de tu parte al anotarlo o por un error del banco.

- Cargos o abonos no identificados: Movimientos en el estado de cuenta del banco cuyas descripciones son ambiguas o que simplemente no se reconocen en tu libro auxiliar, lo que puede requerir una investigación adicional.

Identificación de Discrepancias y su Corrección

Una vez identificadas las discrepancias, el siguiente paso es analizar su origen y realizar las correcciones o ajustes necesarios. Algunas de las causas más comunes de diferencias entre el saldo del libro auxiliar y el saldo bancario incluyen:

- Retrasos en el procesamiento de las transacciones: Como se mencionó, cheques emitidos que aún no han sido cobrados por los beneficiarios, o depósitos realizados en fechas cercanas al cierre del estado de cuenta que el banco aún no ha procesado. Estas son partidas de tiempo que se resolverán naturalmente.

- Errores en el registro de la información: Tanto el titular de la cuenta como el banco pueden cometer errores al anotar los datos de las transacciones. Esto puede ser un monto incorrecto, una fecha equivocada, o la omisión de una transacción.

- Comisiones bancarias y cargos no registrados: El banco deduce automáticamente cargos por servicios (mantenimiento, transferencias, uso de cajeros, etc.) o abona intereses. Estas partidas no suelen ser conocidas por el titular de la cuenta hasta que se revisa el estado de cuenta, por lo que deben ser registradas en el libro auxiliar durante la conciliación.

- Errores de transcripción o cálculo: Sumas o restas incorrectas en el libro auxiliar manual.

La corrección de las discrepancias puede implicar:

- Ajustes en el libro auxiliar: Añadir transacciones faltantes (como las comisiones bancarias), corregir montos erróneos, o identificar y anotar transacciones pendientes que ya conoces.

- Reclamaciones al banco: En caso de que la discrepancia se deba a un error por parte de la entidad financiera (ej., un cargo duplicado o un abono faltante), se deberá contactar al banco para su corrección.

Ejemplo Práctico de Conciliación Bancaria

Retomemos el ejemplo de la Librería El Saber. Supongamos que al final de abril, el saldo de tu libro auxiliar es de $3,825.00, pero el estado de cuenta bancario muestra un saldo de $3,900.00. Al comparar ambos registros, identificas las siguientes diferencias:

- Un depósito en efectivo de $200.00 realizado por ti el 30 de abril no está reflejado en el estado de cuenta bancario (porque el banco lo procesará el 1 de mayo).

- El estado de cuenta muestra un cargo por «Comisión por manejo de cuenta» de $25.00 que no habías registrado en tu libro auxiliar.

Para conciliar:

- Saldo según Banco: $3,900.00

- (+) Depósito en tránsito (no registrado por banco): +$200.00

- (-) Comisión por manejo de cuenta (no registrada en libro): -$25.00

- Saldo Ajustado del Banco: $3,900.00 + $200.00 - $25.00 = $4,075.00

Ahora, ajustamos tu libro auxiliar:

- Saldo según Libro Auxiliar: $3,825.00

- (+) Comisión por manejo de cuenta (a registrar en libro): +$25.00

- Saldo Ajustado del Libro Auxiliar: $3,825.00 + $25.00 = $3,850.00

¡Ah, una diferencia! Notamos que hay un error en mis cálculos de ejemplo. La idea es que ambos saldos ajustados deben ser iguales. Revisando el ejemplo de tabla anterior, el saldo final es $3,825.00. Si el banco muestra $3,900.00 y yo tengo un depósito de $200.00 que el banco no ha procesado, y un cargo de $25.00 que yo no he registrado, entonces:

- Saldo Banco: $3,900.00

- (+) Depósitos en tránsito (a sumar al banco): $200.00 (el banco no lo tiene)

- (-) Cheques pendientes de cobro (a restar al banco): $0 (no hay en este ejemplo)

- (+) Errores del banco a favor tuyo: $0

- (-) Errores del banco en tu contra: $0

- Saldo Real en Banco = $4,100.00

Ahora, desde el lado del libro auxiliar:

- Saldo Libro Auxiliar: $3,825.00

- (+) Intereses ganados (no registrados en libro): $0

- (-) Comisiones bancarias (no registradas en libro): $25.00 (este sí lo tengo que restar del libro)

- (+) Errores en libro a favor del banco: $0

- (-) Errores en libro a favor tuyo: $0

- Saldo Real en Libro Auxiliar = $3,825.00 - $25.00 = $3,800.00

¡Todavía no coinciden! Esto demuestra lo complejo que puede ser un ejemplo real si no se cuadra bien. Vamos a simplificar el ejemplo de conciliación para que cuadre y sea más didáctico.

Ejemplo práctico de conciliación (simplificado):

Supongamos que al final del mes, el saldo del libro auxiliar de la Librería El Saber es de $3,825.00. El estado de cuenta bancario muestra un saldo de $3,800.00. Al comparar ambos registros, se identifica que el banco ha aplicado un «Cargo por manejo de cuenta» de $25.00 que no se había registrado en el libro auxiliar.

Para conciliar:

- Saldo según Banco: $3,800.00

- Saldo según Libro Auxiliar: $3,825.00

La discrepancia es de $25.00. Al revisar, descubrimos que el banco cobró $25.00 por manejo de cuenta, lo cual aún no hemos anotado. Para que nuestro libro auxiliar refleje la realidad:

- Ajustamos el libro auxiliar registrando el egreso de $25.00 por «Cargo por manejo de cuenta».

- Nuevo saldo del libro auxiliar: $3,825.00 - $25.00 = $3,800.00.

Ahora, tanto el saldo del libro auxiliar como el saldo del banco (sin contar transacciones en tránsito) coinciden en $3,800.00. La conciliación es exitosa. Este proceso, apoyado en un libro auxiliar bien llevado, te permite tener la certeza de que tus registros son precisos y confiables, lo cual es fundamental para cualquier toma de decisión financiera.

Consejos y Mejores Prácticas para un Libro Auxiliar Eficaz

Llevar un libro auxiliar de bancos de manera efectiva no es solo una cuestión de registrar transacciones; implica adoptar una serie de hábitos y mejores prácticas que garantizarán su precisión, utilidad y, en última instancia, tu tranquilidad financiera. Aquí te compartimos algunos consejos esenciales:

- Constancia y Frecuencia: La clave de un buen libro auxiliar es la constancia. No dejes que las transacciones se acumulen. Registra los movimientos tan pronto como sea posible, preferiblemente a diario o cada vez que ocurra una transacción bancaria. Dedicar unos minutos al día o a la semana para mantenerlo actualizado evita olvidos, errores y la tediosa tarea de ponerse al día con grandes volúmenes de datos.

- Organización Lógica: Utiliza un formato claro, ordenado y fácil de entender. Si usas un cuaderno, asegúrate de tener columnas bien definidas. Si utilizas una hoja de cálculo, nombra las columnas de forma explícita. Puedes dividir tu libro por meses, por categorías de transacciones (ej., ingresos, gastos operativos, gastos personales) o cualquier otro criterio que te resulte útil y que facilite la búsqueda de información.

- Detalles Precisos y Completos: No te limites a anotar los montos. Incluye descripciones claras y concisas de cada transacción. Cuanto más detallada sea la descripción (ej., «Pago de alquiler oficina junio», «Depósito venta libros feria», «Transferencia a proveedor de papel A4»), más fácil será identificar y comprender el movimiento en el futuro. Siempre incluye números de referencia (cheques, facturas, números de transacción) cuando estén disponibles.

- Revisiones Periódicas Proactivas: No esperes únicamente a la conciliación bancaria mensual para revisar tu libro auxiliar. Realiza revisiones periódicas semanales o quincenales. Esto te permite detectar y corregir errores a tiempo, antes de que se conviertan en problemas mayores, y te mantiene al tanto de tu saldo disponible.

- Conciliación Oportuna: La conciliación bancaria debe ser un proceso regular y no postergado. Realízala al menos una vez al mes, preferiblemente tan pronto como recibas el estado de cuenta oficial del banco. Una conciliación oportuna minimiza el tiempo y el esfuerzo requeridos y te permite actuar rápidamente ante cualquier discrepancia.

- Considera la Digitalización: Si manejas un volumen significativo de transacciones o si la precisión es crítica para tu negocio, considera seriamente utilizar un software contable o una plantilla digital avanzada (como una hoja de cálculo con fórmulas). Estas herramientas no solo te ahorrarán tiempo sino que también ayudarán a evitar errores de cálculo y pueden ofrecer funcionalidades de automatización.

- Realiza Respaldos Regulares: Si tu libro auxiliar es digital, asegúrate de realizar copias de seguridad de forma regular. Almacena estas copias en un lugar seguro (en la nube, en un disco externo). Si es físico, considera hacer fotocopias o digitalizarlo periódicamente. Esto te protegerá en caso de pérdida, daño del original o fallos tecnológicos.

- Diferencia con el Libro Auxiliar de Caja: Es crucial no confundir el libro auxiliar de bancos con el libro auxiliar de caja. Mientras que el primero registra exclusivamente los movimientos de una cuenta bancaria (dinero que entra y sale del banco), el segundo se utiliza para llevar el control del efectivo físico (billetes y monedas) que entra y sale de tu caja o cartera. Ambos son importantes para una visión completa del flujo de efectivo, pero cumplen funciones separadas.

Al seguir estos consejos, no solo estarás llevando un registro, sino que estarás aprovechando al máximo tu libro auxiliar de bancos como una herramienta de control financiero eficaz, confiable y proactiva.

Preguntas Frecuentes sobre el Libro Auxiliar de Bancos

Es natural que surjan algunas dudas al integrar una nueva herramienta o práctica en tu gestión financiera. A continuación, respondemos a las preguntas más comunes relacionadas con el libro auxiliar de bancos para aclarar cualquier inquietud:

¿Puedo llevar mi libro auxiliar de bancos en formato digital?

¡Absolutamente sí! De hecho, para la mayoría de las personas y empresas hoy en día, el formato digital es el más recomendado. Puedes utilizar una hoja de cálculo (como Microsoft Excel, Google Sheets, o LibreOffice Calc) para crear tu propia plantilla personalizada. También existen numerosas aplicaciones móviles dedicadas a la gestión financiera personal o empresarial, así como softwares contables completos (como QuickBooks, Xero, etc.) que incluyen módulos específicos para el libro auxiliar de bancos. El formato digital facilita enormemente el registro, la organización, la búsqueda de información, la realización de cálculos automáticos y el análisis de tus datos financieros.

¿Es obligatorio legalmente llevar un libro auxiliar de bancos?

La obligatoriedad legal de llevar un libro auxiliar de bancos varía según la legislación de cada país y el tipo de entidad (persona física, autónomo, pequeña o gran empresa). En muchos lugares, las empresas, especialmente aquellas sujetas a regímenes contables específicos, están obligadas a llevar registros detallados de sus operaciones bancarias. Sin embargo, incluso si no es una obligación legal explícita para tu caso particular, llevar un libro auxiliar de bancos es una práctica altamente recomendada y, desde el punto de vista de una buena gestión financiera, casi indispensable para cualquier persona o empresa que busque un control financiero preciso, una toma de decisiones informada y una sólida base para la conciliación bancaria y eventuales auditorías.

¿Qué hago si detecto un error en mi libro auxiliar después de haberlo conciliado?

Detectar un error después de una conciliación no es el fin del mundo, pero sí requiere una acción inmediata. Lo primero es identificar la naturaleza exacta del error (un monto equivocado, una transacción omitida, una fecha incorrecta). Una vez identificado, debes corregirlo en tu libro auxiliar. Si la corrección afecta el saldo final, deberás realizar una nueva conciliación, aunque sea parcial, para ajustar el saldo y asegurarte de que tus registros internos vuelvan a coincidir con la realidad bancaria (o con el saldo conciliado). La clave es la transparencia: no borres el error, sino realiza una anotación que lo corrija, manteniendo un rastro de la modificación. La integridad de tus registros es primordial.

¿Puedo utilizar mi libro auxiliar de bancos como prueba en caso de una auditoría?

Sí, un libro auxiliar de bancos bien llevado, con registros detallados, organizados y correctamente conciliados, es un soporte documental de gran valor y puede servir como una prueba sólida de la información financiera de tu empresa o de tus finanzas personales en caso de una auditoría interna, externa o una fiscalización. Aunque el estado de cuenta bancario es el documento oficial emitido por el banco, tu libro auxiliar demuestra tu diligencia en el control y seguimiento de tus fondos, y puede explicar y respaldar cada movimiento, facilitando enormemente el proceso de auditoría y la verificación de la exactitud de tus estados financieros.

¿Con qué frecuencia debo actualizar mi libro auxiliar de bancos?

La frecuencia ideal para actualizar tu libro auxiliar de bancos es con la mayor regularidad posible. Lo más eficiente es hacerlo diariamente, o al menos cada vez que realices una transacción bancaria significativa. Para quienes tienen un alto volumen de transacciones, una actualización diaria asegura que los datos estén frescos y que cualquier discrepancia se detecte casi de inmediato. Si el volumen es bajo, una actualización semanal podría ser suficiente. La clave es la consistencia y evitar que las transacciones se acumulen, lo que puede hacer que la tarea se vuelva abrumadora y propensa a errores.

Conclusión

En el complejo mundo de las finanzas personales y empresariales, la organización y la precisión son, sin lugar a dudas, pilares fundamentales. Llevar un libro auxiliar de bancos, aunque pueda parecer una tarea adicional al principio, se revela rápidamente como un aliado invaluable y una herramienta estratégica para mantener un control férreo de tus finanzas. No se trata solo de un registro pasivo; es un sistema activo que te permite anticipar, reaccionar y optimizar.

Este valioso instrumento no solo te capacita para identificar errores bancarios y evitar sorpresas desagradables que puedan desestabilizar tu economía, sino que, lo que es aún más importante, te brinda la información clara y detallada necesaria para tomar decisiones financieras más inteligentes y fundamentadas. Al entender el flujo de tu dinero en tiempo real, puedes planificar mejor tus gastos, identificar oportunidades de ahorro o inversión, y gestionar tus recursos de manera más eficiente.

El libro auxiliar de bancos te proporciona las herramientas para alcanzar una gestión financiera proactiva, permitiéndote administrar tu dinero con mayor confianza, eficiencia y, en última instancia, con una profunda tranquilidad. No importa si eres un estudiante que recién comienza a manejar sus propias cuentas, un profesional independiente que busca optimizar sus ingresos y gastos, o un empresario experimentado que necesita una visión granular de la liquidez de su negocio, el libro auxiliar de bancos es una herramienta esencial en tu arsenal para alcanzar el éxito financiero y mantener la salud de tu patrimonio.

Si quieres conocer otros artículos parecidos a Domina tus Finanzas con el Libro Auxiliar Bancario puedes visitar la categoría Librerías.