17/02/2024

El Impuesto sobre el Valor Añadido (IVA) es uno de los tributos más importantes y recurrentes para cualquier empresa o profesional autónomo en España. Comprender su funcionamiento, y especialmente el proceso de su liquidación, es crucial para asegurar el correcto cumplimiento de las obligaciones fiscales y evitar posibles sanciones. Lejos de ser un coste directo para la mayoría de las empresas, el IVA actúa como un intermediario entre el consumidor final y la Hacienda Pública, convirtiendo a las empresas en recaudadoras de este impuesto. Pero, ¿cómo se lleva a cabo exactamente esta recaudación y posterior liquidación? A continuación, desglosaremos todo lo que necesitas saber sobre la liquidación del IVA, desde su naturaleza hasta los plazos y modelos a presentar.

El IVA es un impuesto indirecto que recae, en última instancia, sobre el consumidor final de bienes y servicios. Esto significa que, aunque las empresas son las encargadas de cobrarlo en sus ventas y pagarlo en sus compras, el coste económico real del impuesto no lo asumen ellas, sino quienes adquieren esos productos o servicios. Las empresas actúan como un mero canal de recaudación para la Agencia Tributaria. Esta distinción es fundamental para entender por qué, en teoría, el IVA no constituye un coste para la empresa. Sin embargo, la realidad puede presentar matices, dadas las restricciones a la deducción de ciertas cuotas soportadas que la normativa fiscal establece, lo que puede complicar este principio general.

- El Proceso Central de la Liquidación del IVA

- Plazos y Modelos para la Declaración del IVA

- Preguntas Frecuentes sobre la Liquidación del IVA

- ¿Cuál es la diferencia principal entre IVA soportado e IVA repercutido?

- ¿Puede una empresa solicitar la devolución del IVA a Hacienda?

- ¿Todas las empresas están sujetas al mismo régimen de IVA?

- ¿Qué ocurre si no presento la declaración de IVA a tiempo?

- ¿Cuál es la función del Modelo 390 si ya presento el Modelo 303 cada trimestre?

El Proceso Central de la Liquidación del IVA

La liquidación del IVA es el procedimiento mediante el cual las empresas calculan la cantidad de este impuesto que deben ingresar a Hacienda, o en su caso, la cantidad que Hacienda les debe devolver. Este proceso se basa en una simple, pero crucial, comparación entre dos conceptos fundamentales:

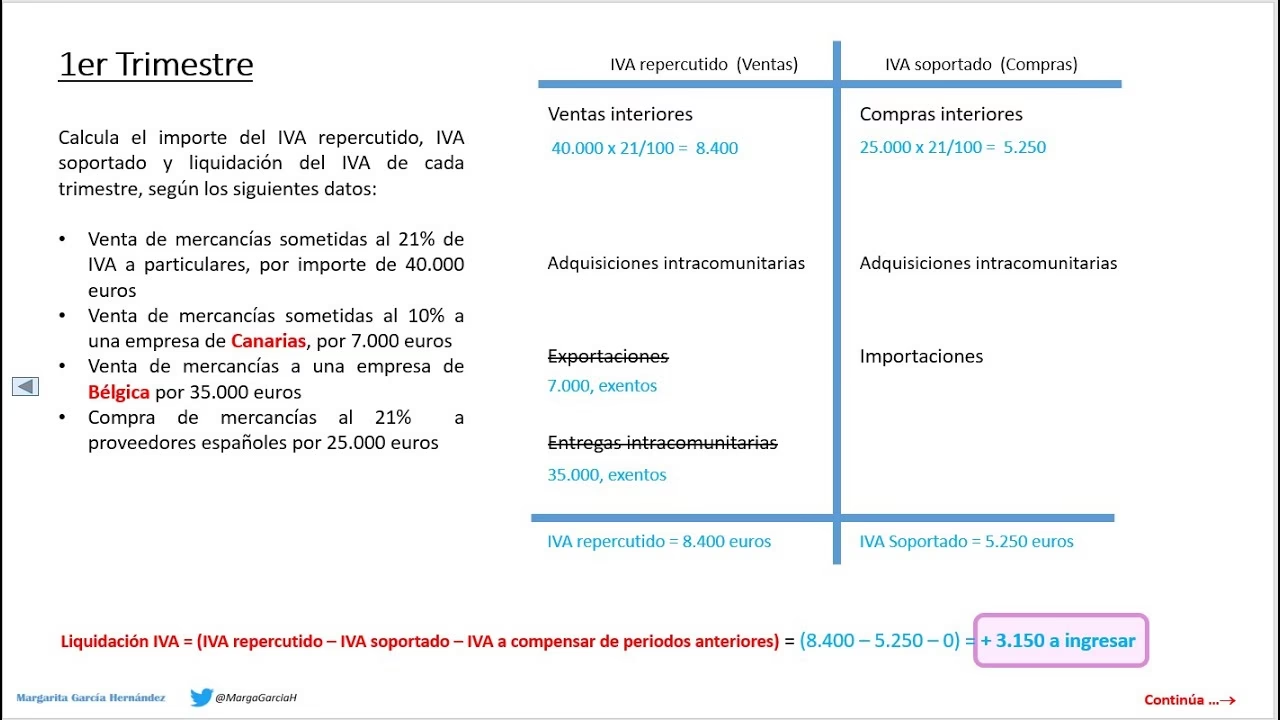

- IVA Repercutido: Es el IVA que la empresa ha cobrado a sus clientes en las ventas de bienes o prestaciones de servicios que ha realizado. Este IVA se añade al precio base de los productos o servicios y es el que la empresa tiene la obligación de ingresar a la Agencia Tributaria.

- IVA Soportado: Es el IVA que la empresa ha pagado a sus proveedores al adquirir bienes o servicios necesarios para el desarrollo de su actividad económica. Este IVA, siempre que cumpla con los requisitos de deducibilidad establecidos por la ley, puede restarse del IVA repercutido.

La liquidación se realiza restando el IVA soportado deducible del IVA repercutido. El resultado de esta operación puede ser de dos tipos:

- A ingresar: Si el IVA repercutido es mayor que el IVA soportado, la diferencia es la cantidad que la empresa debe pagar a la Hacienda Pública.

- A devolver o a compensar: Si el IVA soportado es mayor que el IVA repercutido, la empresa ha pagado más IVA del que ha cobrado. En este caso, puede solicitar la devolución de la diferencia a Hacienda o compensar ese saldo a su favor en futuras liquidaciones. Esta situación es común en empresas que realizan grandes inversiones o en aquellas que, por la naturaleza de su actividad, exportan bienes o servicios (operaciones exentas de IVA pero que permiten la deducción del IVA soportado).

La Obligatoriedad de la Liquidación del IVA

La obligación de liquidar el IVA recae sobre todo tipo de sociedades y profesionales autónomos que realicen entregas de bienes y prestaciones de servicios a título oneroso (es decir, a cambio de dinero) que estén sujetas a este impuesto. Es una obligación recurrente durante todo el ejercicio de la actividad económica, y su cumplimiento es vigilado de cerca por la Agencia Tributaria.

Es importante destacar que el IVA se aplica por defecto bajo el Régimen General. Sin embargo, la normativa fiscal contempla una serie de regímenes especiales que se aplican a actividades o situaciones específicas, siempre y cuando se cumplan los requisitos previstos. Estos regímenes buscan adaptar la complejidad del impuesto a las particularidades de ciertos sectores o modelos de negocio. Algunos de los regímenes especiales mencionados en la normativa incluyen:

- Régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección.

- Régimen especial de las agencias de viajes.

- Régimen especial del oro de inversión.

- Regímenes especiales aplicables a los servicios de telecomunicaciones, radiodifusión, televisión y vía electrónica.

- Regla de la prorrata (para actividades con operaciones sujetas y no sujetas o exentas).

- Criterio de caja (permite liquidar el IVA cuando se cobra o se paga, en lugar de cuando se emite o recibe la factura).

La aplicación de cualquiera de estos regímenes especiales no es automática y está condicionada al cumplimiento estricto de los requisitos y, en muchos casos, a la comunicación o solicitud expresa a la Agencia Tributaria. El desconocimiento de la aplicabilidad de un régimen especial o el incumplimiento de sus condiciones puede derivar en una liquidación incorrecta y, consecuentemente, en problemas con la administración fiscal.

Plazos y Modelos para la Declaración del IVA

La liquidación del IVA se realiza a través de la presentación de modelos específicos ante la Agencia Tributaria. La frecuencia de la liquidación depende generalmente del volumen de operaciones de la empresa o del régimen al que esté acogida, siendo los periodos de liquidación más comunes el trimestral y el mensual.

- Periodo de Liquidación Trimestral: Es el régimen más habitual para la mayoría de pymes y autónomos. Las liquidaciones se presentan en los siguientes plazos:

- Primer trimestre (enero-marzo): del 1 al 20 de abril.

- Segundo trimestre (abril-junio): del 1 al 20 de julio.

- Tercer trimestre (julio-septiembre): del 1 al 20 de octubre.

- Cuarto trimestre (octubre-diciembre): del 1 al 30 de enero del año siguiente.

Es importante tener en cuenta que, en caso de optar por la domiciliación bancaria del pago, los plazos suelen reducirse unos días naturales, por lo que es fundamental estar atento a las fechas límite para asegurar que la domiciliación se procese correctamente.

- Periodo de Liquidación Mensual: Obligatorio para grandes empresas (aquellas con un volumen de operaciones superior a 6.010.121,04 euros en el año anterior) y para aquellas que están acogidas a ciertos regímenes especiales (como el Régimen Especial del Grupo de Entidades o el Régimen Especial del Criterio de Caja si así lo han solicitado). Las liquidaciones se presentan entre el 1 y el 20 del mes siguiente al periodo al que se refieren. Existe una particularidad para la liquidación de julio, que puede presentarse junto con la de agosto hasta el 20 de septiembre.

Para estas liquidaciones, los modelos a presentar son principalmente:

- Modelo 303: Es la declaración-liquidación periódica (trimestral o mensual) del IVA. En este modelo se declaran las operaciones realizadas, el IVA repercutido, el IVA soportado deducible y se calcula la cuota a ingresar o a compensar/devolver.

- Modelo 390: Es la declaración resumen anual del IVA. Este modelo se presenta durante el mes de enero del año siguiente al ejercicio fiscal y resume todas las operaciones declaradas en los modelos 303 presentados durante ese año. Su función principal es informativa y de contraste con las declaraciones periódicas.

Tabla Comparativa: IVA Soportado vs. IVA Repercutido

| Característica | IVA Soportado | IVA Repercutido |

|---|---|---|

| Definición | IVA que la empresa paga en sus compras de bienes y servicios. | IVA que la empresa cobra en sus ventas de bienes y servicios. |

| Origen | Facturas de proveedores. | Facturas emitidas a clientes. |

| Impacto para la Empresa (contable) | Crédito fiscal, deducible del IVA repercutido. | Débito fiscal, debe ser ingresado a Hacienda. |

| Naturaleza | "IVA que me han cargado". | "IVA que yo he cargado". |

| Finalidad | Reducir la base imponible del IVA a ingresar o generar un saldo a favor. | Recaudación para la Hacienda Pública. |

La Importancia de una Gestión Precisa del IVA

La correcta gestión y liquidación del IVA no solo es una obligación legal, sino que también es fundamental para la salud financiera de cualquier negocio. Errores en el cálculo, la aplicación de regímenes incorrectos, o el incumplimiento de los plazos pueden acarrear consecuencias negativas como requerimientos de Hacienda, sanciones económicas e intereses de demora. Es vital llevar un control exhaustivo de todas las facturas emitidas y recibidas, asegurando que el IVA esté correctamente desglosado y que se cumplan todos los requisitos para la deducción del IVA soportado. La digitalización de la contabilidad y el uso de software especializado pueden simplificar enormemente esta tarea, minimizando el margen de error.

Preguntas Frecuentes sobre la Liquidación del IVA

A continuación, respondemos algunas de las dudas más comunes sobre la liquidación del Impuesto sobre el Valor Añadido:

¿Cuál es la diferencia principal entre IVA soportado e IVA repercutido?

La diferencia principal radica en su origen y dirección. El IVA soportado es el impuesto que una empresa paga cuando compra bienes o servicios, mientras que el IVA repercutido es el impuesto que la empresa cobra cuando vende sus propios bienes o servicios. El soportado es un "crédito" contra Hacienda, y el repercutido es una "deuda" con Hacienda.

¿Puede una empresa solicitar la devolución del IVA a Hacienda?

Sí, si en un periodo de liquidación el IVA soportado deducible es superior al IVA repercutido, la empresa tiene un saldo a su favor. Puede optar por compensar ese saldo en las declaraciones futuras o solicitar directamente la devolución a la Hacienda Pública al finalizar el ejercicio fiscal o, en ciertos casos, en declaraciones trimestrales si así lo permite la normativa o el régimen aplicable.

¿Todas las empresas están sujetas al mismo régimen de IVA?

No. Si bien el Régimen General es el de aplicación por defecto y el más común, existen diversos regímenes especiales (como el de bienes usados, agencias de viajes, criterio de caja, etc.) que se aplican a actividades muy específicas o bajo ciertas condiciones. La elección o aplicabilidad de un régimen especial depende de la naturaleza de la actividad económica y del cumplimiento de requisitos específicos establecidos por la ley.

¿Qué ocurre si no presento la declaración de IVA a tiempo?

El incumplimiento de los plazos de declaración y pago del IVA puede dar lugar a sanciones por parte de la Agencia Tributaria. Estas sanciones pueden variar dependiendo de si la declaración se presenta fuera de plazo con o sin requerimiento previo de la Administración, y si el resultado es a ingresar o a devolver/compensar, además de los intereses de demora correspondientes.

¿Cuál es la función del Modelo 390 si ya presento el Modelo 303 cada trimestre?

El Modelo 390 es una declaración resumen anual del IVA. Su función es consolidar toda la información de las liquidaciones trimestrales (Modelo 303) de un año fiscal en un único documento. Sirve para que la Agencia Tributaria tenga una visión global de las operaciones de IVA de la empresa en el ejercicio y para contrastar la coherencia de las declaraciones periódicas. Es una declaración informativa que no implica un nuevo pago.

En resumen, la liquidación del IVA es un pilar fundamental de las obligaciones fiscales de cualquier entidad económica. Entender la diferencia entre IVA soportado y repercutido, conocer los regímenes aplicables y respetar los plazos de declaración son pasos esenciales para una gestión fiscal eficiente y para mantener una relación armónica con la Agencia Tributaria. Una buena planificación y un control riguroso son la clave para convertir esta obligación en un proceso fluido y sin sorpresas.

Si quieres conocer otros artículos parecidos a IVA: Comprende y Liquida Correctamente este Impuesto puedes visitar la categoría Librerías.