25/09/2025

En el fascinante mundo de la contabilidad, la precisión y el orden son pilares fundamentales para la salud financiera de cualquier entidad. Dos de las herramientas más esenciales y antiguas para lograrlo son el Libro Diario y el Libro Mayor. Si bien cada uno cumple una función específica, su relación es intrínseca y su correcta interconexión es lo que permite obtener una visión clara y detallada de las finanzas. Dominar el proceso de cómo transferir la información del Diario al Mayor no es solo una tarea contable, es la clave para desglosar la complejidad de las operaciones y entender el verdadero estado económico de una empresa.

Este artículo te guiará paso a paso a través de la importancia de estos dos libros, su relación simbiótica y, lo más importante, el proceso práctico para realizar el pase de los asientos contables, asegurando que cada movimiento financiero quede registrado y clasificado de manera impecable.

- ¿Qué es el Libro Diario y por qué es fundamental?

- ¿Qué es el Libro Mayor y cuál es su propósito?

- La relación inquebrantable entre el Diario y el Mayor: El Ciclo Contable

- Paso a Paso: Cómo Transferir Asientos del Diario al Mayor

- Consejos Prácticos para un Pase Eficiente y Sin Errores

- Tabla Comparativa: Libro Diario vs. Libro Mayor

- Preguntas Frecuentes sobre el Libro Mayor y el Diario

¿Qué es el Libro Diario y por qué es fundamental?

El Libro Diario es el primer registro formal de todas las transacciones económicas que realiza una empresa. Funciona como una bitácora cronológica donde cada operación, desde una compra o venta hasta un retiro de capital, se anota día a día en forma de asientos contables. Su importancia radica en que es la fuente original y detallada de toda la actividad financiera, proporcionando una narrativa completa de lo que ha sucedido.

Cada asiento en el Libro Diario sigue el principio de la partida doble, lo que significa que por cada débito hay un crédito equivalente, manteniendo así el equilibrio contable. La información que se registra típicamente incluye:

- Fecha: El día exacto en que ocurrió la transacción.

- Detalle/Descripción: Una breve explicación de la operación realizada.

- Cuentas involucradas: Las cuentas contables que se afectan (una o más que se debitan y una o más que se acreditan).

- Folio (F): Una referencia al número de página o código de la cuenta en el Libro Mayor, lo que facilita la interconexión.

- Débito: El importe de la cuenta que aumenta su saldo (para activos y gastos) o disminuye (para pasivos, patrimonio e ingresos).

- Crédito: El importe de la cuenta que disminuye su saldo (para activos y gastos) o aumenta (para pasivos, patrimonio e ingresos).

El Libro Diario es la base sobre la cual se construye todo el sistema contable, asegurando que ninguna transacción sea olvidada y que el registro inicial sea preciso antes de su posterior clasificación.

¿Qué es el Libro Mayor y cuál es su propósito?

Mientras que el Libro Diario registra las operaciones de forma cronológica, el Libro Mayor organiza y clasifica estas operaciones por cuenta individual. Su objetivo principal es consolidar todos los movimientos de una cuenta específica para poder determinar su saldo en cualquier momento. Imagina que cada cuenta contable (Caja, Bancos, Cuentas por Cobrar, Proveedores, Capital, etc.) tiene su propia página o sección dentro de este libro.

El Libro Mayor permite conocer el impacto acumulado de todas las operaciones en cada cuenta, lo cual es esencial para la toma de decisiones y la preparación de los estados financieros. La información clave que se encuentra en el Libro Mayor incluye:

- La cuenta y su “folio” (código): El nombre de la cuenta y su identificador único según el plan de cuentas de la empresa.

- El saldo anterior: El balance con el que la cuenta inicia un nuevo período o después de una serie de operaciones.

- El movimiento débito o crédito: Las cantidades individuales de las transacciones que afectan la cuenta, ya sea aumentando o disminuyendo su saldo.

- Las operaciones mensuales: El registro de las transacciones agrupadas por períodos.

- Los saldos finales: El balance de la cuenta al cierre de un período, fundamental para la elaboración de la Balanza de Comprobación y, posteriormente, los Estados Financieros.

El Libro Mayor transforma el flujo cronológico del Diario en una vista organizada y resumida por cuenta, facilitando el análisis y la elaboración de informes financieros.

La relación inquebrantable entre el Diario y el Mayor: El Ciclo Contable

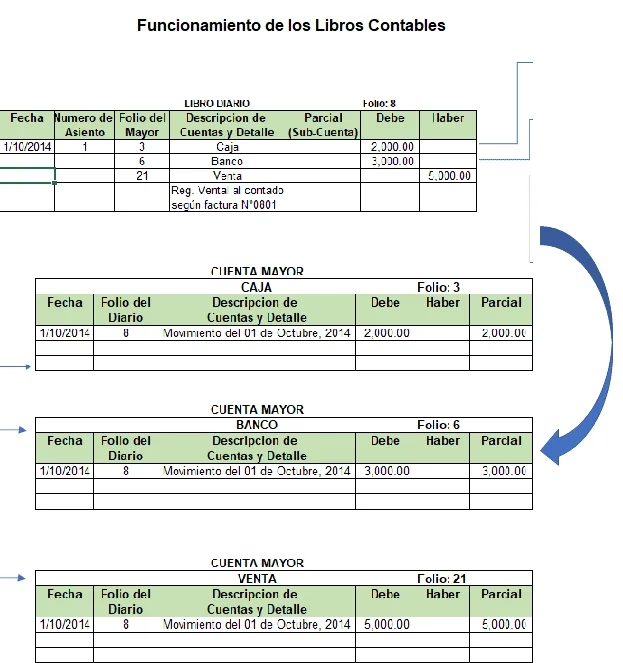

El Libro Diario y el Libro Mayor no son entidades separadas; son dos fases interconectadas de lo que se conoce como el ciclo contable. Este ciclo es una serie de pasos que se repiten en cada período contable para registrar, clasificar y resumir las transacciones financieras de una empresa, culminando en la preparación de los estados financieros. La relación entre el Diario y el Mayor se establece en la fase de 'contabilización' o 'pase'.

Las fases del ciclo contable son:

Analizando las Transacciones

El ciclo comienza con la identificación y el análisis de cada evento económico. Se determina qué cuentas se ven afectadas y si se debitan o acreditan, siguiendo los principios de la partida doble. Este paso es crucial para asegurar que la información inicial sea correcta.

Diario (Registro en el Libro Diario)

Una vez analizada, cada transacción se registra cronológicamente en el Libro Diario. Este es el primer punto de entrada de la información contable al sistema.

Publicación / Contabilización (Pase al Libro Mayor)

Este es el punto donde el Libro Diario y el Libro Mayor se encuentran. El proceso de transferir sistemáticamente los asientos del Diario a las cuentas individuales del Libro Mayor se denomina contabilización o pase al mayor. En este paso, cada débito y crédito del Diario se transcribe a la cuenta correspondiente en el Mayor, asegurando que los saldos de cada cuenta se actualicen.

Resumiendo (Preparación de la Balanza de Comprobación)

A partir de los saldos finales de todas las cuentas del Libro Mayor, se prepara una Balanza de Comprobación. Este documento lista todas las cuentas y sus saldos (débito o crédito), verificando que la suma total de los débitos sea igual a la suma total de los créditos, lo que indica un equilibrio matemático en los registros.

No obstante, en términos de utilidad, el libro mayor debería reunir las siguientes características: Exactitud y veracidad. Todas las entradas deben ser precisas y reflejar fielmente las transacciones reales de la empresa. Registro de todas las transacciones. Ajuste de Entradas

Al final del período contable, se realizan asientos de ajuste para reconocer ingresos y gastos que aún no se han registrado o para corregir errores. Estos ajustes también se registran en el Diario y luego se pasan al Mayor.

Estados Financieros

Con los saldos ajustados del Libro Mayor, se elaboran los estados financieros principales, como el Estado de Resultados (Ganancias y Pérdidas) y el Balance General (Estado de Situación Financiera). Estos proporcionan una imagen clara del desempeño y la posición financiera de la empresa.

Entradas de Cierre

Al final del año fiscal, se realizan asientos de cierre para poner a cero las cuentas temporales (ingresos, gastos y dividendos) y transferir sus saldos a una cuenta de patrimonio permanente. Estos asientos también pasan por el Diario y el Mayor.

Saldo de Comprobación Posterior al Cierre

Finalmente, se prepara una última Balanza de Comprobación después de los asientos de cierre para verificar que solo las cuentas permanentes (activos, pasivos y patrimonio) tienen saldos y que el equilibrio se mantiene.

Como se puede observar, el pase del Diario al Mayor (la fase de contabilización) es un eslabón crítico que conecta el registro inicial de las transacciones con la preparación de los informes financieros finales.

Paso a Paso: Cómo Transferir Asientos del Diario al Mayor

El proceso de pasar los asientos del Libro Diario al Libro Mayor es metódico y requiere atención al detalle para asegurar la precisión. A continuación, te explicamos cómo realizarlo:

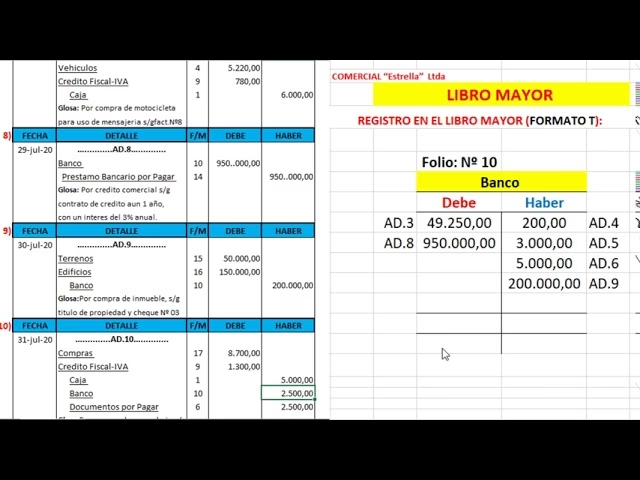

1. Crear una Cuenta 'T' o Sección para Cada Cuenta en el Mayor

Lo primero es asegurarse de que tienes un espacio o una 'cuenta T' individual para cada cuenta contable que aparece en tu Libro Diario. Una cuenta 'T' es una representación gráfica simple del Libro Mayor, con el nombre de la cuenta en la parte superior, una columna para los débitos a la izquierda y una para los créditos a la derecha. Generalmente, se utiliza una página diferente para cada cuenta en un libro físico, o una hoja separada en un sistema digital.

Ejemplo de una 'Cuenta T':

Cuenta: Caja Folio: 01 ---------------------------------- Débitos | Créditos ------------|------------ | | 2. Leer los Asientos del Libro Diario e Identificar las Cuentas

Comienza a revisar el Libro Diario asiento por asiento. Para cada línea de un asiento, identifica la cuenta involucrada, si es un débito o un crédito, y el monto correspondiente. El 'folio' (F) en el Libro Diario te indicará el número de identificación de la cuenta en el Libro Mayor, lo que facilita encontrarla rápidamente.

Por ejemplo, si en tu Diario tienes:

Fecha Detalle F Débito Crédito 01/01/2018 Caja 01 20,000.00 Ricardo Velásquez – Capital 02 20,000.00 Inversión inicial Identificarías que 'Caja' (Folio 01) tiene un débito de $20,000.00 y 'Ricardo Velásquez – Capital' (Folio 02) tiene un crédito de $20,000.00.

3. Copiar la Información a la Cuenta Correspondiente en el Mayor

Para cada línea del asiento del Diario, copia la fecha, una breve descripción (generalmente la descripción del asiento completo o una referencia a la operación), y el valor a la columna correspondiente (débito o crédito) de la cuenta en el Libro Mayor. Es crucial asegurarse de que el monto se coloque en la columna correcta (débito o crédito) para cada cuenta.

Continuando con el ejemplo de 'Caja':

Cuenta: Caja Folio: 01 Fecha Descripción Débitos Créditos Saldos ----------------------------------------------------------- 01/01/2018 Inversión inicial 20,000.00 20,000.00 Y para 'Ricardo Velásquez – Capital':

Cuenta: Ricardo Velásquez – Capital Folio: 02 Fecha Descripción Débitos Créditos Saldos ----------------------------------------------------------- 01/01/2018 Inversión inicial 20,000.00 20,000.00 4. Calcular el Saldo de Cada Cuenta

Después de pasar todas las transacciones de un período (o después de cada transacción si se desea un saldo corriente), calcula el saldo de cada cuenta en el Libro Mayor. El saldo se obtiene restando el total de créditos del total de débitos, o viceversa, dependiendo de la naturaleza de la cuenta (activo, pasivo, patrimonio, ingreso, gasto).

Por ejemplo, si la cuenta 'Caja' tiene más movimientos:

Cuenta: Caja Folio: 01 Fecha Descripción Débitos Créditos Saldos ----------------------------------------------------------- 01/01/2018 Inversión inicial 20,000.00 20,000.00 15/02/2018 Compra de equipo 700.00 19,300.00 01/03/2018 Servicios ofrecidos 5,000.00 24,300.00 04/05/2018 Retiro propietario 3,000.00 21,300.00 Observa cómo el saldo se actualiza con cada transacción. Este saldo final es el que se utilizará para la Balanza de Comprobación.

5. Verificar la Consistencia

Aunque el pase al Mayor no tiene una verificación inherente de equilibrio como la Balanza de Comprobación, es fundamental ser preciso. Al finalizar el pase de un período, la suma de los saldos débito de todas las cuentas del Mayor debería ser igual a la suma de los saldos crédito. Esto se confirma en la fase de la Balanza de Comprobación, pero una revisión visual durante el pase puede prevenir errores mayores.

Consejos Prácticos para un Pase Eficiente y Sin Errores

- Regularidad: Realiza el pase al Mayor de forma regular (diaria, semanal o mensual), no dejes que se acumulen demasiados asientos en el Diario. Esto reduce la posibilidad de errores y facilita la identificación de discrepancias.

- Atención al Detalle: Cada número, cada fecha, cada descripción y, sobre todo, la columna de débito/crédito, deben ser copiados con máxima precisión. Un pequeño error aquí puede desequilibrar toda la contabilidad.

- Uso de Folios: Utiliza siempre la columna 'F' (folio) tanto en el Diario como en el Mayor. En el Diario, anota el folio de la cuenta a la que se transfirió el asiento. En el Mayor, puedes anotar el número de página del Diario de donde proviene el asiento. Esto crea un rastro de auditoría y facilita la verificación.

- Entendimiento de las Cuentas: Ten un claro conocimiento de la naturaleza de cada cuenta (activo, pasivo, patrimonio, ingreso, gasto) y cómo los débitos y créditos afectan su saldo. Esto es crucial para colocar los montos en la columna correcta.

- Herramientas Digitales: Si bien el proceso manual ayuda a comprender la mecánica, en la práctica, los softwares contables automatizan este pase, minimizando errores y ahorrando tiempo. Sin embargo, entender el proceso manual es invaluable para identificar y corregir cualquier anomalía que pueda surgir.

Tabla Comparativa: Libro Diario vs. Libro Mayor

Para reforzar la comprensión, a continuación, una tabla que resume las principales diferencias y similitudes entre estos dos libros contables esenciales:

| Característica | Libro Diario | Libro Mayor |

|---|---|---|

| Propósito Principal | Registro cronológico detallado de cada transacción. | Clasificación y resumen de transacciones por cuenta individual. |

| Nivel de Detalle | Muestra cada transacción individual con cuentas debitadas y acreditadas. | Muestra el total de débitos y créditos para cada cuenta, y su saldo. |

| Orden de Registro | Estrictamente cronológico. | Por cuenta contable, con movimientos cronológicos dentro de cada una. |

| Frecuencia de Registro | Cada vez que ocurre una transacción. | Periódicamente (diaria, semanal, mensual) a partir del Libro Diario. |

| Información Clave | Fecha, detalle, cuentas, folios, débitos, créditos. | Nombre de cuenta, folio, movimientos (débitos/créditos), saldos. |

| Salida Principal | Base para el pase al Libro Mayor. | Base para la Balanza de Comprobación y los Estados Financieros. |

| Tipo de Registro | Registro de entrada original. | Registro de clasificación y resumen. |

Preguntas Frecuentes sobre el Libro Mayor y el Diario

¿Qué relación hay entre el libro Diario y el libro mayor?

La relación entre el Libro Diario y el Libro Mayor es de interdependencia y complementariedad. El Libro Diario es la fuente de información primaria y cronológica de todas las transacciones. El Libro Mayor, por su parte, toma esa información y la organiza por cuenta, permitiendo conocer el saldo individual de cada una. El proceso de 'contabilización' o 'pase' es el vínculo que une ambos libros, transfiriendo los débitos y créditos del Diario a las cuentas correspondientes en el Mayor para su clasificación y resumen. Sin el Diario, el Mayor no tendría datos; sin el Mayor, los datos del Diario serían difíciles de analizar y resumir para la toma de decisiones.

¿Cómo transferir asientos del diario al libro mayor?

La transferencia de asientos del Diario al Mayor, conocida como contabilización o pase al mayor, implica los siguientes pasos clave: Primero, se crea una sección o 'cuenta T' para cada cuenta contable en el Libro Mayor. Segundo, se revisa cada asiento en el Libro Diario, identificando las cuentas debitadas y acreditadas y sus respectivos montos. Tercero, se copia la fecha, descripción y el monto de cada línea del asiento del Diario a la columna de débito o crédito correspondiente en la cuenta individual del Libro Mayor. Finalmente, se calcula el saldo de cada cuenta en el Mayor, actualizándolo con cada nueva transacción transferida.

¿Por qué es importante el libro mayor?

El Libro Mayor es de suma importancia porque consolida todos los movimientos de una cuenta específica, ofreciendo una visión clara y resumida de su saldo en cualquier momento. Esto es crucial para: 1) Conocer el estado actual de activos, pasivos, patrimonio, ingresos y gastos; 2) Preparar la Balanza de Comprobación, que es el paso previo a la elaboración de los estados financieros; 3) Facilitar el análisis financiero y la toma de decisiones; y 4) Servir como una herramienta de control interno, ayudando a identificar errores o fraudes al permitir un seguimiento detallado de cada cuenta.

¿Qué es un "folio" en contabilidad?

En contabilidad, el folio es un número de referencia o código asignado a cada cuenta contable en el plan de cuentas de una empresa. Su propósito principal es facilitar la identificación y el seguimiento de las cuentas al transferir información entre el Libro Diario y el Libro Mayor. Cuando se registra una transacción en el Diario, se anota el folio de las cuentas afectadas. Al pasar al Mayor, se utiliza este folio para ubicar rápidamente la cuenta correcta. Es una herramienta de referencia cruzada que asegura la integridad y la trazabilidad de los registros contables.

¿Con qué frecuencia debo actualizar el libro mayor?

La frecuencia de actualización del Libro Mayor depende del volumen y la complejidad de las transacciones de una empresa. En general, se recomienda realizar el pase de forma regular. Para empresas pequeñas con pocas transacciones, una actualización semanal o quincenal podría ser suficiente. Sin embargo, para empresas con alto volumen de operaciones, una actualización diaria es ideal para mantener los saldos al día y facilitar la detección temprana de errores. En sistemas contables automatizados, el pase al mayor suele ocurrir de forma instantánea al registrar la transacción en el equivalente digital del Diario.

¿Qué pasa si cometo un error al pasar del Diario al Mayor?

Cometer un error al pasar del Diario al Mayor puede desequilibrar la contabilidad, lo que se manifestará al intentar preparar la Balanza de Comprobación (donde los débitos no coincidirán con los créditos). Si se detecta un error, es crucial corregirlo. La corrección se realiza mediante un asiento de ajuste o un contra-asiento en el Libro Diario, que luego también debe ser pasado al Libro Mayor. Es importante documentar claramente la corrección. Los errores más comunes incluyen transponer números, omitir una transacción, o colocar un monto en la columna incorrecta (débito en lugar de crédito o viceversa). La verificación regular y la diligencia son las mejores herramientas para minimizar estos errores.

En resumen, el pase del Libro Diario al Libro Mayor es mucho más que una simple copia de números; es la transformación de un registro cronológico en un sistema de información clasificado y útil para el análisis financiero. Dominar este proceso es un pilar fundamental para cualquier profesional o estudiante de contabilidad, ya que asegura la precisión, la transparencia y la fiabilidad de los datos financieros, sentando las bases para una gestión empresarial sólida y decisiones informadas.

Si quieres conocer otros artículos parecidos a Dominando el Pase del Libro Diario al Mayor puedes visitar la categoría Librerías.