02/03/2024

En el complejo y regulado mundo de las cooperativas, la correcta gestión documental no es solo una buena práctica, sino una obligación legal ineludible. Mantener al día los libros oficiales es fundamental para garantizar la transparencia, la legalidad y el buen funcionamiento de estas entidades de la economía social. Esta necesidad se subraya en iniciativas formativas como la impulsada por FECOMA, que capacita a sus miembros sobre la correcta administración de estos documentos vitales. Pero, ¿cuáles son exactamente estos libros y por qué son tan importantes?

- La Importancia Vital de la Documentación Oficial en Cooperativas

- Clasificación y Detalle de los Libros Oficiales Obligatorios

- El Proceso de Sellado de los Libros Oficiales

- Sugerencias para la Compra de los Libros Según el Tamaño de la Cooperativa

- Preguntas Frecuentes sobre los Libros Oficiales de Cooperativas

- ¿Por qué son obligatorios los libros oficiales para una cooperativa?

- ¿Dónde se deben sellar los libros oficiales de una cooperativa?

- ¿Qué sucede si una cooperativa no tiene sus libros oficiales al día o no los tiene sellados?

- ¿Cuál es la diferencia entre el Libro de Registro de Asociados y un Libro de Accionistas?

- ¿Es necesario comprar y sellar todos los libros de una vez?

- ¿Qué se entiende por "Instancias Básicas" en el contexto de los libros de actas?

- Conclusión

La Importancia Vital de la Documentación Oficial en Cooperativas

Las cooperativas, como cualquier otra entidad jurídica, están sujetas a un marco normativo que exige la llevanza y custodia de una serie de libros obligatorios. Estos documentos no son meros formalismos; constituyen el historial, la memoria y la prueba de todas las operaciones y decisiones que se toman en el seno de la organización. Su adecuado registro y conservación son cruciales por varias razones:

- Cumplimiento Legal: Evitan sanciones y problemas con las autoridades reguladoras.

- Transparencia y Control: Ofrecen una visión clara de la situación financiera y las decisiones adoptadas, tanto para los socios como para terceros.

- Seguridad Jurídica: Sirven como prueba documental en caso de disputas o auditorías.

- Gestión Eficiente: Facilitan la toma de decisiones al proporcionar información histórica fiable.

- Protección de Socios: Garantizan los derechos y deberes de los miembros al registrar sus aportaciones y participación.

La sesión formativa online organizada por FECOMA, impartida por José Vidal García, es un claro ejemplo de cómo la formación continua es indispensable para que las cooperativas no solo cumplan con la normativa, sino que también optimicen su gestión. Este tipo de iniciativas, enmarcadas en convenios de fomento del cooperativismo, demuestran el compromiso con el desarrollo y la profesionalización del sector.

Clasificación y Detalle de los Libros Oficiales Obligatorios

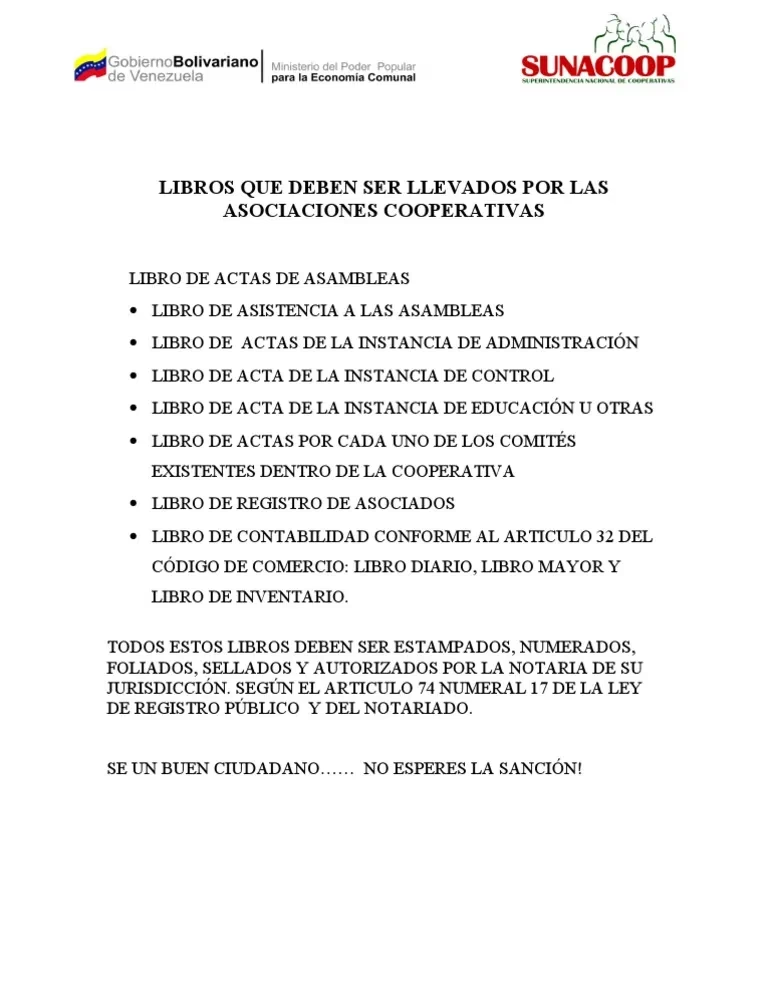

Para una cooperativa, los libros oficiales se dividen fundamentalmente en dos grandes categorías: los Libros Sociales y los Libros Contables. En total, se requieren nueve (9) libros indispensables para el correcto funcionamiento y cumplimiento normativo.

Estos libros registran la vida interna de la cooperativa, sus decisiones, la composición de sus miembros y la actividad de sus órganos de gobierno. Son la espina dorsal de la gobernanza cooperativa.

- 1. Libro de Actas de Asambleas Ordinarias y Extraordinarias: Este es, sin duda, uno de los libros más importantes. En él se registran cronológicamente todas las actas de las asambleas generales de socios, tanto las ordinarias (que se celebran periódicamente para aprobar cuentas y gestión) como las extraordinarias (para asuntos de especial relevancia como modificaciones estatutarias, fusiones, etc.). Cada acta debe reflejar el orden del día, los debates, los acuerdos adoptados y los resultados de las votaciones. Es el testimonio fehaciente de la voluntad colectiva de los socios.

- 2. Libro de Asistencias a las Asambleas: Complementario al anterior, este libro registra la presencia de los socios en cada asamblea. Es crucial para verificar la existencia del quorum necesario para la válida constitución de la asamblea y la toma de acuerdos. Aquí se consignan los nombres de los asistentes, su condición de socio y, en algunos casos, el número de su credencial o documento de identificación.

- 3. Libro para Registro de Asociados: Este libro es el censo oficial de la cooperativa. Contiene la información detallada de cada socio: fecha de alta, datos personales, capital social aportado, bajas, etc. Es fundamental destacar que este libro debe tener un rayado especial y no debe confundirse ni sustituirse por los libros de accionistas que se utilizan en sociedades mercantiles, ya que la naturaleza y los derechos de los asociados cooperativos son distintos a los de los accionistas. Es el reflejo de la base social de la cooperativa.

- 4, 5 y 6. Libros de Actas para las Instancias Básicas (3 Libros): Estos tres libros están destinados a registrar las actas de los órganos de administración y control de la cooperativa, más allá de la Asamblea General. Aunque la denominación específica puede variar según la legislación de cada comunidad autónoma o el tipo de cooperativa, comúnmente se refieren a:

- Libro de Actas del Consejo Rector o Consejo de Administración: Donde se registran las decisiones de la dirección ejecutiva de la cooperativa.

- Libro de Actas del Comité de Recursos o Junta de Vigilancia: Si existen estos órganos de control interno, sus deliberaciones y acuerdos deben quedar documentados.

- Libro de Actas de otras Juntas o Comisiones Permanentes: Cualquier otro órgano colegiado con capacidad de tomar decisiones debe tener su propio libro de actas para garantizar el registro de sus actuaciones.

Estos libros aseguran la trazabilidad de las decisiones operativas y estratégicas del día a día de la cooperativa.

Libros Contables (3 Libros Imprescindibles)

Estos libros son la base de la contabilidad de la cooperativa. Reflejan su situación económica y financiera, siendo esenciales para la presentación de cuentas anuales, auditorías y el control fiscal.

- 1. Libro Diario de 2 columnas: En este libro se registran todas las operaciones económicas de la cooperativa de forma cronológica, día a día. Cada asiento contable (debe y haber) se anota en este libro, proporcionando un registro exhaustivo de ingresos, gastos, compras, ventas, movimientos bancarios, etc. Es el primer registro de la actividad económica.

- 2. Libro Mayor de 3 columnas: El Libro Mayor es una representación sistemática de la información del Libro Diario. Aquí, las operaciones se agrupan por cuentas contables (cajas, bancos, clientes, proveedores, capital social, etc.). Permite conocer el saldo de cada cuenta en cualquier momento, facilitando la elaboración de balances de comprobación y la preparación de los estados financieros. Las tres columnas suelen referirse a "debe", "haber" y "saldo".

- 3. Libro de Inventario de 2 columnas: Este libro es fundamental para la elaboración de los estados financieros al cierre de cada ejercicio. En él se registran los balances de situación (activos, pasivos y patrimonio neto) y las cuentas de pérdidas y ganancias. También incluye un inventario detallado de los bienes, derechos y obligaciones de la cooperativa al inicio y al final del ejercicio. Es la fotografía financiera de la entidad en un momento dado.

El Proceso de Sellado de los Libros Oficiales

Una vez adquiridos, estos libros no son válidos hasta que son debidamente sellados. El proceso de sellado es un paso crítico que les otorga validez legal y garantiza su autenticidad. Se debe realizar en la Notaría Pública correspondiente al domicilio social de la cooperativa.

El sellado implica que un notario público, fedatario público por excelencia, verifica la identidad de la cooperativa, el número de folios y el destino de cada libro, estampando su sello y firma en cada uno de ellos. Este servicio notarial tiene un coste asociado, que debe ser asumido por la cooperativa.

Aunque es posible sellar los libros de manera escalonada, la recomendación general es realizar el sellado de todos los libros a la vez, si las circunstancias y el presupuesto lo permiten. Si no es posible, se sugiere priorizar el sellado del Libro de Actas de Asambleas, el Libro de Registro de Asociados y los tres Libros Contables, dado su uso frecuente y su importancia crítica para la operatividad y fiscalidad de la cooperativa.

Sugerencias para la Compra de los Libros Según el Tamaño de la Cooperativa

El número de folios de cada libro dependerá en gran medida del tamaño y la actividad prevista de la cooperativa. No es lo mismo una cooperativa familiar con pocos socios y operaciones limitadas que una mediana o grande con un volumen considerable de actividad.

| Libro | Cooperativa Familiar (5 socios/operaciones mínimas) | Cooperativa Mediana a Grande (mayor volumen) |

|---|---|---|

| Libro de Actas de Asambleas | 100 folios | 200 a 400 folios |

| Libro de Registro de Asociados | 100 folios | 200 a 300 folios |

| Libros de Actas de las Instancias Básicas (cada uno) | Mínimo 100 folios | Mínimo 100 folios (o más según actividad) |

| Libro Diario (2 columnas) | 100 folios | 200 folios |

| Libro de Balances e Inventarios (2 columnas) | 100 folios | 200 folios |

| Libro Mayor (3 columnas) | 100 folios | 400 folios |

Elegir el número de folios adecuado desde el principio puede evitar interrupciones y la necesidad de sellar nuevos libros con demasiada frecuencia, lo que implica costes adicionales y gestiones administrativas. Es una inversión inicial que facilita la continuidad y el orden.

Preguntas Frecuentes sobre los Libros Oficiales de Cooperativas

¿Por qué son obligatorios los libros oficiales para una cooperativa?

Son obligatorios para garantizar la transparencia, la legalidad y la trazabilidad de todas las operaciones y decisiones de la cooperativa. Permiten a las autoridades verificar el cumplimiento normativo y a los socios tener acceso a la información relevante sobre la gestión y el estado de la entidad.

¿Dónde se deben sellar los libros oficiales de una cooperativa?

Deben ser sellados en la Notaría Pública correspondiente al domicilio social de la cooperativa. Este proceso les otorga validez legal.

¿Qué sucede si una cooperativa no tiene sus libros oficiales al día o no los tiene sellados?

La falta de llevanza o el incorrecto sellado de los libros oficiales puede acarrear importantes sanciones económicas por parte de las administraciones competentes. Además, puede generar inseguridad jurídica, dificultar la toma de decisiones, impedir la justificación de operaciones ante terceros (bancos, proveedores) y, en casos extremos, llevar a la disolución de la cooperativa.

¿Cuál es la diferencia entre el Libro de Registro de Asociados y un Libro de Accionistas?

La principal diferencia radica en la naturaleza de la entidad. El Libro de Registro de Asociados es específico para cooperativas y registra a los socios cooperativistas, cuya relación se basa en la participación democrática y el uso de los servicios de la cooperativa. Un Libro de Accionistas es para sociedades mercantiles (como las S.A. o S.L.) y registra a los accionistas, cuya relación se basa principalmente en la aportación de capital y la búsqueda de lucro.

¿Es necesario comprar y sellar todos los libros de una vez?

Aunque es recomendable sellar todos los libros a la vez para optimizar costes y gestiones, la normativa permite hacerlo de forma escalonada. Sin embargo, se aconseja priorizar el sellado de los libros de actas de asambleas, el de registro de asociados y los tres libros contables, debido a su relevancia operativa y fiscal inmediata.

¿Qué se entiende por "Instancias Básicas" en el contexto de los libros de actas?

Las "Instancias Básicas" se refieren a los órganos de gobierno y gestión internos de la cooperativa, además de la Asamblea General. Comúnmente incluyen al Consejo Rector (o de Administración), y en algunas estructuras, a comités o juntas de vigilancia o control que tomen decisiones formalmente.

Conclusión

La gestión de los libros oficiales es una piedra angular en la administración de cualquier cooperativa. No solo es un requisito legal, sino una herramienta fundamental para la transparencia, la buena gobernanza y la sostenibilidad a largo plazo. Invertir tiempo y recursos en comprender y aplicar correctamente estas directrices, como las que promueve FECOMA, es asegurar la salud jurídica y operativa de la entidad. Mantener estos registros al día es proteger el futuro de la cooperativa y garantizar la confianza de todos sus socios.

Si quieres conocer otros artículos parecidos a Libros Oficiales Obligatorios para Cooperativas puedes visitar la categoría Librerías.