07/10/2023

En el dinámico mundo de las finanzas y la contabilidad, comprender la verdadera salud económica de una empresa es fundamental. Tanto contables experimentados como inversores astutos necesitan herramientas precisas para evaluar el valor de una compañía y sus componentes. Una de las métricas más esenciales y ampliamente utilizadas para este propósito es el valor contable. Este concepto, que a primera vista puede parecer complejo, es en realidad un pilar para la elaboración de balances, la toma de decisiones estratégicas y la valoración de acciones. A lo largo de este artículo, desglosaremos qué es el valor contable, cómo se calcula, y cómo se diferencia de otros conceptos financieros clave como el valor de mercado o la amortización, proporcionando una guía completa para que puedas aplicar este conocimiento en tu análisis financiero.

- ¿Qué es el Valor Contable?

- Valor Contable vs. Valor en Libros: Una Distinción Sutil

- Valor Contable vs. Valor de Mercado: Una Perspectiva Crucial

- Fórmulas Clave para Calcular el Valor Contable

- Cómo Calcular el Valor Contable: Un Enfoque Práctico

- Ejemplo Práctico: El Caso de Woodhurst Manufacturing Company

- Ventajas y Desventajas de Utilizar el Valor Contable

- Preguntas Frecuentes sobre el Valor Contable

¿Qué es el Valor Contable?

El valor contable, también conocido como valor en libros, representa el valor de un activo, una empresa o una acción según los registros financieros de la compañía, específicamente su balance. Es una métrica fundamental que ofrece una instantánea de la posición financiera desde una perspectiva contable.

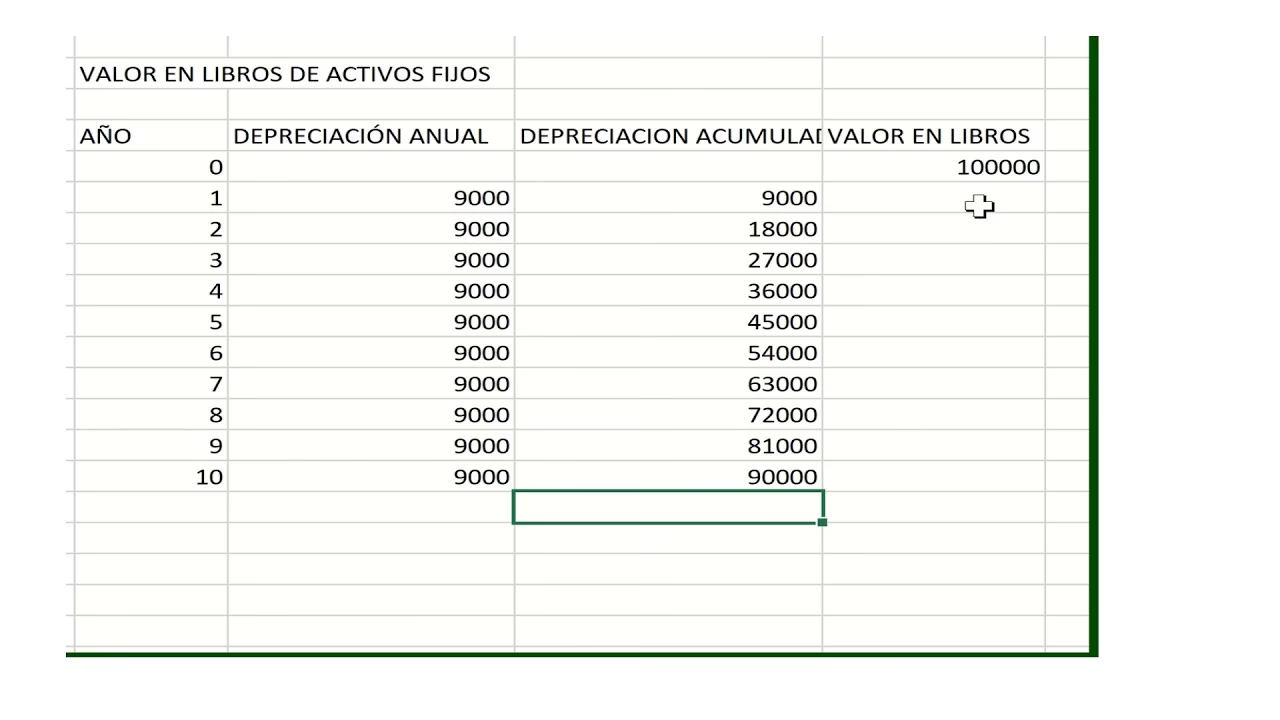

Cuando hablamos del valor contable de un activo específico, nos referimos a la cantidad por la que ese activo aparece en el balance de una empresa después de haber tenido en cuenta la depreciación acumulada. En esencia, es el coste original del activo menos el desgaste o la pérdida de valor que ha experimentado a lo largo del tiempo. Cada activo que posee una empresa, ya sea una maquinaria, un edificio o un vehículo, tiene su propio valor contable.

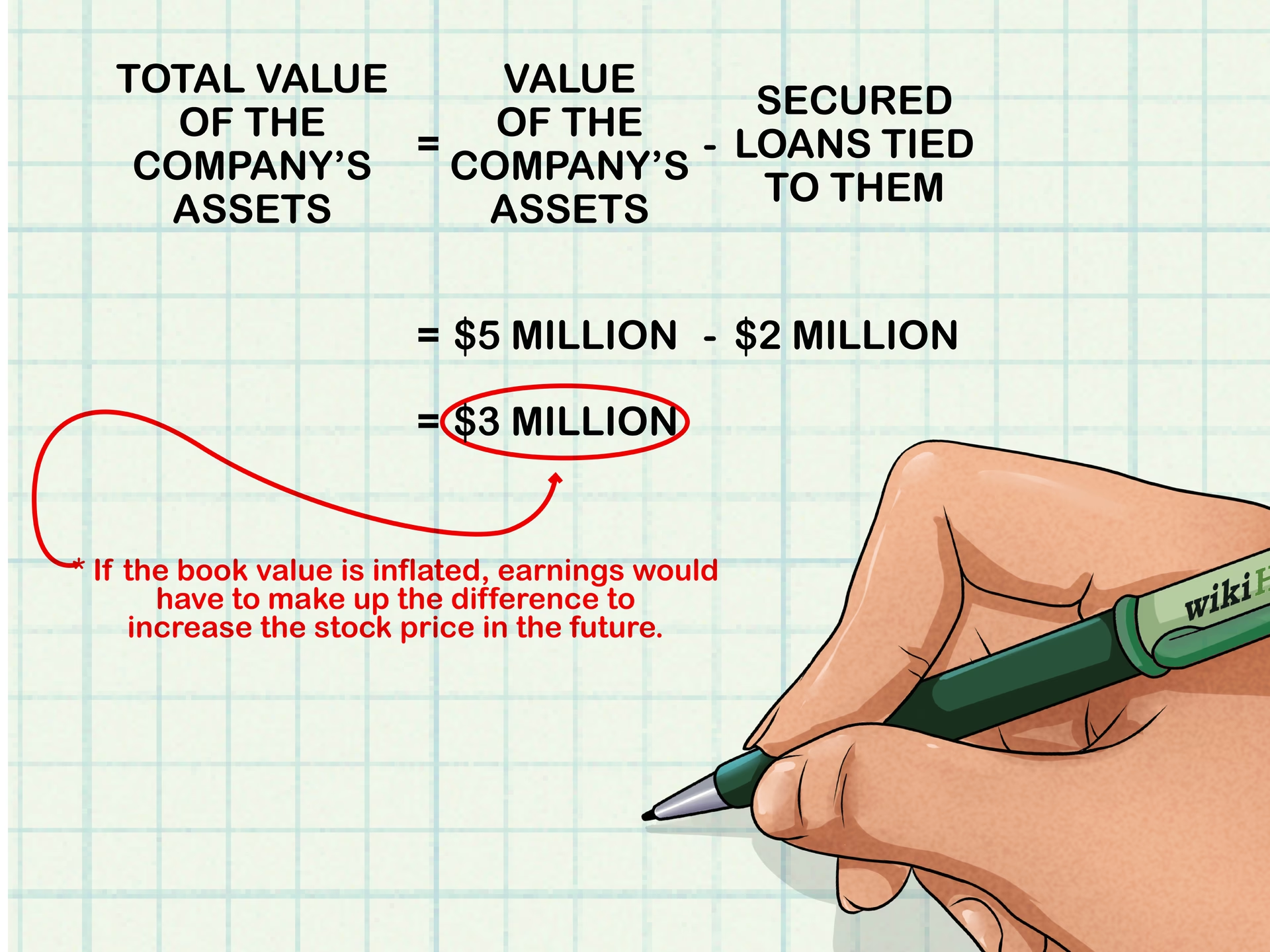

Ampliando el concepto a nivel de la empresa, el valor contable de una empresa es el dinero que un ejecutivo obtendría al vender el negocio sin vender ningún activo con pérdidas. Se calcula restando los pasivos totales de la empresa de sus activos totales. En otras palabras, es lo que quedaría si una empresa liquidara todos sus activos y pagara todas sus deudas. Es el valor residual que, en caso de liquidación, se distribuiría entre los accionistas.

Por esta razón, el valor contable de una empresa se denomina a menudo patrimonio neto de los accionistas. Cuando un inversor adquiere acciones de una empresa, está comprando una porción de ese patrimonio neto. Este concepto también se aplica a acciones individuales, donde se le conoce como valor contable por acción (BVPS, por sus siglas en inglés).

Valor Contable vs. Valor en Libros: Una Distinción Sutil

Aunque los términos "valor contable" y "valor en libros" se utilizan con frecuencia de manera indistinta en el ámbito financiero y contable, y matemáticamente representan la misma cifra, existe una diferencia conceptual sutil que vale la pena destacar, especialmente para los inversores que evalúan una empresa en su totalidad. Es más común que los inversores utilicen "valor contable" al referirse a la empresa completa.

La raíz de esta distinción radica en la técnica contable de la amortización. Al preparar un balance, los contables pueden emplear la amortización para distribuir el coste de un activo a lo largo de su vida útil. Esto significa que el coste inicial del activo se reparte a lo largo de varios períodos contables, reflejando así su "valor en los libros" de contabilidad. La amortización es similar a la depreciación, pero se aplica a tipos de activos diferentes.

Mientras que la depreciación se refiere específicamente a la asignación del coste de activos tangibles como equipos o propiedades a lo largo del tiempo, la amortización se utiliza para activos que, técnicamente, no se "deprecian" en el sentido físico, como las licencias, las patentes o el fondo de comercio. Sin embargo, en ambos casos, el objetivo es reflejar el valor residual del activo en el balance a lo largo del tiempo. Por lo tanto, aunque la terminología pueda variar ligeramente dependiendo del contexto o del tipo de activo, el "valor contable" y el "valor en libros" describen la misma cifra monetaria asignada a un activo o a la empresa en el balance.

Valor Contable vs. Valor de Mercado: Una Perspectiva Crucial

Es fundamental no confundir el valor contable con el valor de mercado, ya que representan dos perspectivas muy diferentes del valor de una empresa o un activo. El valor de mercado de un activo es el precio por el que se vendería en un mercado libre y competitivo. Cuando se aplica a una empresa, el valor de mercado es el precio total de todas sus acciones en circulación, es decir, su capitalización bursátil.

Una de las diferencias más significativas es que el valor de mercado de una empresa suele ser considerablemente superior a su valor contable. Esto se debe a que el valor de mercado incorpora factores que no se reflejan directamente en el balance de la empresa. Elementos intangibles como la reputación de la marca, la calidad de la gestión, la lealtad del cliente, las patentes no amortizadas o el potencial de crecimiento futuro, influyen directamente en la demanda de las acciones de una empresa y, por ende, en su precio en el mercado. Por ejemplo, una empresa podría cotizar muy por encima de su valor contable si su CEO es ampliamente reconocido por su brillantez estratégica, un activo que no puede cuantificarse en un balance pero que atrae a los inversores.

Mientras que el valor contable ofrece una visión histórica y contable basada en los costes y la depreciación, el valor de mercado proporciona una visión a futuro, reflejando las expectativas del mercado sobre el potencial de ganancias y crecimiento de la empresa. Ambos son importantes para un análisis completo, pero abordan el valor desde ángulos distintos.

Fórmulas Clave para Calcular el Valor Contable

Para desentrañar el valor contable, es esencial conocer las fórmulas específicas que se aplican a los diferentes niveles de análisis:

1. Valor Contable de un Activo:

Valor Contable de un Activo = Coste Total Original - Depreciación Acumulada

Esta fórmula es aplicable a activos tangibles que pierden valor con el tiempo debido al uso, el desgaste o la obsolescencia.

2. Valor Contable de una Empresa:

Valor Contable de una Empresa = Activos Totales - Pasivos Totales

Esta fórmula nos da el patrimonio neto de la empresa, es decir, lo que quedaría para los accionistas si la empresa liquidara todos sus activos y pagara todas sus deudas.

3. Valor Contable por Acción (BVPS):

Valor Contable por Acción (BVPS) = (Patrimonio Neto - Acciones Preferentes) / Promedio de Acciones en Circulación

El BVPS es una métrica crucial para los inversores, ya que les permite evaluar el valor contable que corresponde a cada acción ordinaria en circulación. Es importante restar el valor de las acciones preferentes, ya que estas tienen prioridad en el reparto del capital en caso de liquidación.

Cómo Calcular el Valor Contable: Un Enfoque Práctico

La clave para calcular el valor contable de un activo o de una empresa reside en la información contenida en el balance de situación de la compañía. Este documento financiero es la fuente principal de las cifras necesarias.

Para encontrar los valores requeridos, simplemente localiza las secciones correspondientes en el balance:

- Para el valor contable de un activo: Busca el coste original del activo y la "depreciación acumulada" asociada a él. Si el balance ya muestra el valor neto de los activos fijos después de la depreciación, esa cifra es directamente el valor contable.

- Para el valor contable de una empresa: Identifica el "total de activos" y el "total de pasivos". Alternativamente, y más comúnmente, el valor contable de la empresa ya estará reflejado como "patrimonio neto" o "capital de los accionistas" en la sección de patrimonio del balance. Ambas vías deberían conducir al mismo resultado.

Es importante recordar que cuando los contables amortizan un activo que no es depreciable (como patentes o licencias), esta amortización ya se tiene en cuenta en el valor del activo en el balance. Por lo tanto, el valor contable de dicho activo será directamente su valor registrado en el balance, sin necesidad de cálculos adicionales.

Para calcular el valor contable por acción (BVPS), necesitarás el valor del patrimonio neto (el valor contable de la empresa), el valor total de las acciones preferentes (si existen) y el número promedio de acciones ordinarias en circulación. El valor de las acciones preferentes se encuentra en la sección de patrimonio del balance, mientras que el número de acciones en circulación suele estar disponible en informes financieros o sitios web de datos de mercado fiables.

Ejemplo Práctico: El Caso de Woodhurst Manufacturing Company

Para ilustrar cómo se aplican estas fórmulas, consideremos el balance hipotético de Woodhurst Manufacturing Company:

| Woodhurst Manufacturing Company | |

|---|---|

| Activos | Pasivos y Patrimonio Neto |

| Activos Corrientes | |

| Efectivo | $75,000 |

| Cuentas por cobrar, netas | $40,000 |

| Gastos pagados por adelantado | $7,000 |

| Inventario | $6,000 |

| Inversiones a corto plazo | $10,000 |

| Total de activos corrientes | $138,000 |

| Activos Fijos | |

| Equipo | $30,000 |

| Propiedad | $40,000 |

| Edificios | $40,000 |

| Menos depreciación acumulada | -$28,000 |

| Total de activos fijos | $82,000 |

| TOTAL DE ACTIVOS | $220,000 |

| Pasivos Corrientes | |

| Cuentas por pagar | $20,000 |

| Intereses a pagar | $5,000 |

| Impuestos a pagar | $7,000 |

| Total del pasivo corriente | $32,000 |

| Pasivos No Corrientes | |

| Deuda a largo plazo | $30,000 |

| Otros pasivos no corrientes | $13,000 |

| Total del pasivo no corriente | $43,000 |

| TOTAL DE PASIVOS | $75,000 |

| Patrimonio Neto de los Accionistas | |

| Acciones ordinarias (8,750 acciones en circulación) | $50,000 |

| Acciones preferentes | $5,000 |

| Ganancias retenidas | $90,000 |

| Total del patrimonio neto de los accionistas | $145,000 |

| TOTAL DE PASIVOS Y PATRIMONIO NETO | $220,000 |

Cálculos basados en el balance de Woodhurst Manufacturing Company:

- Valor Contable de los Activos Fijos:

Dado que el balance ya contabiliza la depreciación acumulada directamente en la sección de activos fijos, el valor contable de los activos fijos de la empresa es el valor registrado para el total de activos fijos, que es $82,000.

- Valor Contable de la Empresa (Patrimonio Neto):

Según el balance, el patrimonio neto de los accionistas (que equivale al valor contable de la empresa) es de $145,000.

Alternativamente, utilizando la fórmula "Activos Totales - Pasivos Totales":

$220,000 (Activos Totales) - $75,000 (Pasivos Totales) = $145,000Ambos métodos confirman el valor contable de la empresa en $145,000.

- Valor Contable por Acción (BVPS):

El balance muestra un patrimonio neto de $145,000, con $5,000 en acciones preferentes y 8,750 acciones ordinarias en circulación. Aplicando la fórmula:

BVPS = ($145,000 (Patrimonio Neto) - $5,000 (Acciones Preferentes)) / 8,750 (Acciones en Circulación)BVPS = $140,000 / 8,750 = $16 por acciónPor lo tanto, el BVPS de Woodhurst Manufacturing Company es de $16.

Ventajas y Desventajas de Utilizar el Valor Contable

El valor contable es una herramienta útil en el análisis financiero, pero como cualquier métrica, tiene sus limitaciones. Es crucial entender tanto sus puntos fuertes como sus debilidades para interpretarlo correctamente.

Ventajas del Valor Contable

Utilizar el valor contable ofrece varias ventajas significativas:

- Es una instantánea de la situación financiera: El valor contable se deriva directamente del balance, que es un informe financiero en un momento específico. Esto lo convierte en una cifra de referencia rápida y útil para obtener una visión objetiva de las finanzas de una empresa en un punto determinado del tiempo.

- Es objetivo y predecible: A diferencia de otras métricas influenciadas por la opinión del mercado o factores subjetivos, el cálculo del valor contable se basa en datos contables concretos y reglas establecidas (coste histórico, depreciación/amortización). Esto reduce las conjeturas y la volatilidad, haciéndolo una medida más estable y predecible.

- Puede ayudar a identificar acciones con "precio de ganga": Los inversores a menudo utilizan el ratio precio/valor contable (P/VC), que compara el precio de mercado de una acción con su BVPS. Si el valor contable de una acción es superior a su precio de mercado (es decir, el ratio P/VC es menor a 1), podría indicar que la acción está infravalorada por el mercado, lo que la convierte en una posible "ganga". Sin embargo, esta señal debe analizarse junto con otras métricas, ya que también podría indicar problemas subyacentes en la empresa.

- Facilita la comparación de empresas dentro del mismo sector: Las empresas que operan en un mismo sector suelen poseer tipos de activos similares. Esto hace que el valor contable sea una base más equitativa para comparar la valoración de empresas competidoras. Una empresa con un ratio precio/valor contable más bajo dentro del mismo sector podría ser una inversión más atractiva si sus fundamentos son sólidos.

Desventajas del Valor Contable

A pesar de sus ventajas, el valor contable también presenta ciertas limitaciones:

- No tiene en cuenta los activos intangibles: Una de las mayores desventajas es que el valor contable a menudo subestima el valor real de una empresa al no incluir o subvalorar activos intangibles cruciales. Activos como el reconocimiento de la marca, la propiedad intelectual (patentes no amortizadas, derechos de autor), la base de clientes, el software propietario o la experiencia del equipo directivo, son difíciles de cuantificar en un balance según las normas contables, pero pueden ser impulsores masivos del valor de mercado de una empresa, especialmente en sectores de tecnología o servicios.

- No considera la demanda del mercado: El valor contable es una medida interna y contable, no una valoración de mercado. No refleja la oferta y la demanda de las acciones de una empresa en el mercado abierto, ni cómo los inversores perciben el potencial futuro de la compañía. Por lo tanto, tiende a subestimar el valor real de una empresa en un mercado dinámico.

- Es menos útil al comparar acciones entre diferentes sectores: Las empresas de sectores que requieren una gran proporción de activos tangibles (como la manufactura o la energía) suelen tener un valor contable más alto en comparación con empresas de sectores que dependen más de activos intangibles (como las empresas de software o servicios). Comparar el valor contable de una empresa manufacturera con el de una empresa tecnológica sin considerar la naturaleza de sus activos puede ser engañoso.

- Se actualiza con poca frecuencia: Los balances de situación se publican típicamente trimestral o anualmente. Esto significa que el valor contable disponible puede no reflejar la situación financiera más reciente de la empresa, especialmente en mercados que cambian rápidamente. Cuanto más tiempo haya pasado desde el último balance, menos preciso será el valor contable como indicador actual.

Preguntas Frecuentes sobre el Valor Contable

- ¿Es el valor contable lo mismo que el patrimonio neto?

- Sí, el valor contable de una empresa es matemáticamente equivalente a su patrimonio neto de los accionistas, que se calcula como los activos totales menos los pasivos totales. Ambos términos se utilizan a menudo de forma intercambiable para referirse al valor residual de la empresa para sus propietarios.

- ¿Por qué el valor de mercado es a menudo superior al valor contable?

- El valor de mercado suele ser superior al valor contable porque el mercado valora no solo los activos tangibles de una empresa (reflejados en el valor contable), sino también sus activos intangibles (como la reputación de la marca, patentes no amortizadas, tecnología, la calidad de la dirección, el potencial de crecimiento futuro y las expectativas de ganancias), que no se registran en el balance o se subvaloran según las normas contables.

- ¿El valor contable es útil para todas las empresas?

- El valor contable es más útil para empresas con una alta proporción de activos tangibles, como las del sector manufacturero, energético o financiero. Es menos relevante para empresas intensivas en activos intangibles, como las tecnológicas o de servicios, donde gran parte de su valor real no se refleja en los libros contables.

- ¿Cómo puedo encontrar el valor contable de una empresa o acción?

- Puedes encontrar el valor contable de una empresa (patrimonio neto) en su balance de situación, que forma parte de sus informes financieros públicos (como los informes trimestrales o anuales). Para el valor contable por acción (BVPS), necesitarás el patrimonio neto y el número de acciones en circulación, que también se encuentran en los informes financieros o en sitios web de datos bursátiles.

- ¿Un valor contable negativo significa que una empresa es mala?

- Un valor contable negativo (es decir, los pasivos superan a los activos) es una señal de alarma y generalmente indica problemas financieros graves, como pérdidas acumuladas significativas o una alta dependencia de la deuda. Sin embargo, en algunos casos muy específicos (como empresas de servicios con pocos activos tangibles y un modelo de negocio muy eficiente), podría no ser tan crítico si la empresa genera fuertes flujos de efectivo. Aun así, es una bandera roja que requiere una investigación profunda.

Si quieres conocer otros artículos parecidos a El Valor Contable: Guía Esencial para Inversores puedes visitar la categoría Librerías.