06/11/2024

En el complejo mundo de las finanzas, la contabilidad y los seguros, existen términos que, aunque suenen técnicos, son pilares para comprender el verdadero valor de los bienes y la salud económica de las empresas. Dos de estos conceptos fundamentales son el valor venal y el valor en libros. Ambos son cruciales para la toma de decisiones, desde la indemnización por un siniestro hasta la evaluación de una compañía en el mercado. Acompáñenos en este recorrido para desentrañar sus significados, sus métodos de cálculo y su impacto en diversas situaciones cotidianas y empresariales.

Comprender estas valoraciones no solo es útil para profesionales del sector, sino para cualquier propietario de un bien o inversor que desee tener una visión clara de su patrimonio o de las empresas en las que invierte. Exploraremos sus diferencias, similitudes y cómo se interrelacionan en el entramado económico actual.

- ¿Qué es el Valor Venal y Por Qué es Importante?

- Factores Clave que Determinan el Valor Venal

- El Valor Venal en el Contexto de los Seguros y Accidentes

- ¿Cómo se Calcula el Valor Venal de un Vehículo?

- Valor Venal vs. Otros Valores en Indemnizaciones: Una Comparativa

- Más Allá del Uso: Valor Venal y la Antigüedad de los Bienes

- Comprendiendo el Valor en Libros: La Perspectiva Contable

- Cálculo del Valor en Libros: Activos y Empresas

- Valor en Libros vs. Valor de Mercado: Diferencias Fundamentales

- La Importancia del Valor en Libros en el Análisis Financiero

- Limitaciones del Valor en Libros: Lo Que No Refleja

- El Impacto de la Depreciación en el Valor en Libros

- Valor en Libros en Fusiones y Adquisiciones

- Preguntas Frecuentes sobre Valor Venal y Valor en Libros

- Conclusión

¿Qué es el Valor Venal y Por Qué es Importante?

El valor venal se define como el importe en dinero que obtendría el propietario de un bien usado en caso de una compraventa. En esencia, representa el valor de mercado de un bien en un momento dado, considerando su estado actual y la demanda existente. Este concepto está regulado por el Código Civil en España y es una pieza clave en numerosas transacciones y valoraciones, especialmente en el ámbito de los seguros.

Su importancia radica en que sirve como base para el cálculo de indemnizaciones en contratos de seguros, particularmente en el caso de siniestros. Para un objeto siniestrado, el valor venal es el valor de venta que tenía justo antes de que ocurriera el accidente. Esto asegura que la compensación sea justa y equitativa, evitando un enriquecimiento injusto por parte del asegurado.

Factores Clave que Determinan el Valor Venal

La determinación del valor venal no es un proceso arbitrario; se basa en una serie de factores objetivos que reflejan la realidad del mercado y el estado del bien. Estos elementos son considerados por tasadores y expertos para llegar a una cifra lo más precisa posible:

- Antigüedad: La edad del bien es uno de los factores más influyentes. A mayor antigüedad, generalmente menor valor venal, debido al desgaste y la obsolescencia.

- Características: Las especificaciones técnicas, el modelo, la marca y las prestaciones del bien influyen directamente.

- Vida Útil Estimada: El tiempo restante durante el cual se espera que el bien funcione de manera eficiente también es un factor determinante.

- Deterioro: El grado de desgaste y deterioro en comparación con un bien nuevo es fundamental.

- Estado de Conservación o Mantenimiento: Un buen mantenimiento puede mitigar la depreciación natural y conservar un valor venal más alto.

- Modificaciones y Mejoras: Las adiciones o mejoras que incrementen la utilidad o el atractivo del bien pueden dar lugar a un valor venal mejorado, un concepto distinto de la mejora sobre el valor venal que aplican algunas aseguradoras.

- Demanda de Mercado: La oferta y demanda de bienes similares en el mercado en el momento de la valoración también juega un papel crucial.

Más allá de estos factores generales, existen parámetros específicos según el tipo de bien o la situación. Por ejemplo, para bienes siniestrados, se considera el valor de mercado previo al incidente; para bienes inmuebles, se utiliza el valor de tasación; y para derechos como los de emisión o usufructo, se evalúa el valor de mercado bajo la hipótesis de continuidad de explotación. Para bienes comprendidos en el inmovilizado material, especialmente si fueron adquiridos a título gratuito, su precio de adquisición se considera su valor venal al momento de su adquisición.

El Valor Venal en el Contexto de los Seguros y Accidentes

El valor venal cobra una relevancia especial en el sector asegurador, especialmente en el cálculo de indemnizaciones por accidentes de tráfico. Cuando un vehículo sufre un siniestro y la reparación es inviable o excede su valor, la compañía de seguros suele basar la indemnización en su valor venal.

El objetivo de la indemnización es restaurar al perjudicado al estado en que se encontraba antes del daño, sin que esto suponga un enriquecimiento ilícito. Si la reparación de un vehículo implicara la sustitución de piezas antiguas por nuevas, lo que incrementaría su valor de mercado post-reparación, se podría generar un enriquecimiento. Por ello, el valor venal se utiliza como un límite para asegurar una compensación justa que cubra el daño sin exceder el valor real del bien en el momento del siniestro.

¿Cómo se Calcula el Valor Venal de un Vehículo?

Para los vehículos, el cálculo del valor venal es un proceso estandarizado que se apoya en varias variables específicas:

- Fecha de Matriculación del Vehículo: Es la fecha clave para determinar la antigüedad.

- Marca y Modelo: Influyen en la demanda y en los valores de mercado de segunda mano.

- Estado: El estado general del vehículo (mecánico, estético) antes del siniestro.

- Lugar del Accidente: Puede influir en la disponibilidad de repuestos o en los costos de mano de obra para una hipotética reparación, aunque su impacto directo en el valor venal puro es menor.

Anualmente, la Agencia Tributaria publica tablas de valores medios de venta aplicables para el cálculo de diversos impuestos. Estas tablas son la base de referencia para las compañías de seguros, que estiman el valor venal como un porcentaje de este valor oficial. Por ejemplo, un vehículo con hasta un año de antigüedad podría valorarse al 100% de ese valor, mientras que uno con más de 12 años podría reducirse hasta un 10%.

Valor Venal vs. Otros Valores en Indemnizaciones: Una Comparativa

Es fundamental diferenciar el valor venal de otros conceptos relacionados con la indemnización, ya que cada uno tiene un propósito y un cálculo distinto:

| Concepto | Descripción | Aplicación Típica |

|---|---|---|

| Valor de Nuevo | El coste de adquirir un bien idéntico y nuevo en el mercado. | Pólizas a todo riesgo para vehículos muy nuevos (0-1 año). |

| Valor de Reposición | El precio que tendría el bien en el mercado de segunda mano en el momento del siniestro, si se comprara. Es el valor de mercado actual. | Siniestros donde se busca reemplazar el bien por uno de similares características y antigüedad. |

| Valor Venal | El valor del bien en caso de venderlo en las condiciones en que estaba antes del siniestro. Es el valor de venta. | Base para indemnizaciones en siniestros donde la reparación supera el valor del bien o este es declarado siniestro total. |

| Valor Venal Mejorado | El valor venal con un incremento adicional, especificado en las condiciones generales de la póliza de seguro. | Ofrecido por algunas aseguradoras para dar una cobertura ligeramente superior al valor venal estándar. |

La jurisprudencia tiende a favorecer una indemnización que sea superior al valor de mercado del bien, pero siempre inferior al coste de una reparación completa, priorizando el principio de restitución del daño sobre el de mera indemnización.

Más Allá del Uso: Valor Venal y la Antigüedad de los Bienes

La antigüedad es una variable crucial en el cálculo del valor venal. Para vehículos, se considera generalmente la fecha de la primera matriculación en España, un criterio que también se aplica a vehículos importados. Sin embargo, algunas compañías de seguros pueden tomar como referencia la fecha de fabricación, lo que podría generar diferencias significativas, ya que entre la fabricación y la matriculación pueden pasar varios meses o incluso años.

En la mayoría de los casos, a medida que un bien envejece, su valor venal disminuye en relación con su valor de origen o de compra, debido al uso y la depreciación. No obstante, existen excepciones notables: ciertas obras de arte, antigüedades, objetos de colección o vinos finos pueden revalorizarse con el tiempo, haciendo que su valor venal supere ampliamente su precio de adquisición original.

Comprendiendo el Valor en Libros: La Perspectiva Contable

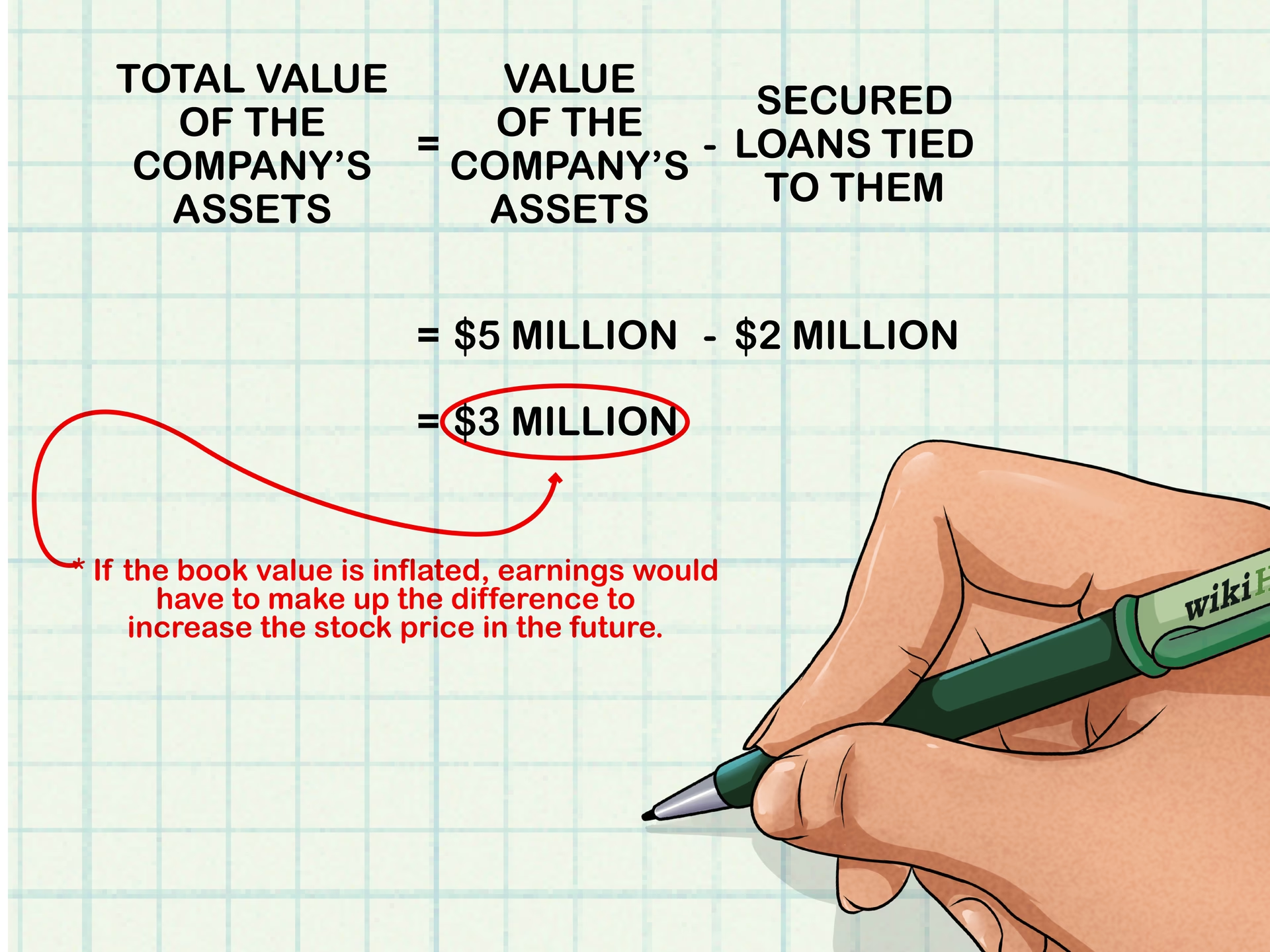

Cambiando de enfoque, el valor en libros, también conocido como valor contable, nos adentra en el ámbito de la contabilidad financiera. Este valor representa el importe de un activo tal como aparece registrado en los libros contables de una empresa. Se calcula restando la depreciación acumulada y otros ajustes del costo inicial del activo. Es, en esencia, el costo histórico del activo menos el desgaste que ha sufrido a lo largo del tiempo.

Para las empresas en su conjunto, el valor en libros se refiere al valor de sus activos netos, es decir, el total de los activos de la compañía menos el total de sus pasivos. Este valor es un indicador clave en la evaluación de la salud financiera de una empresa y es utilizado por inversores para estimar el valor intrínseco de una compañía, ofreciendo una imagen de cuánto capital quedaría si la empresa liquidara todos sus activos y saldara todas sus deudas.

Cálculo del Valor en Libros: Activos y Empresas

El cálculo del valor en libros es directo, aunque su interpretación requiere de un entendimiento contable:

- Para un Activo Individual:

Valor en Libros = Costo Original del Activo – Depreciación Acumulada

Si un activo no se deprecia, su valor en libros permanecería igual que su costo original. No obstante, la mayoría de los activos tangibles pierden valor con el tiempo debido al uso, la obsolescencia o el desgaste físico. - Para una Empresa (Valor Contable del Patrimonio Neto):

Valor en Libros = Total de Activos – Total de Pasivos

Esta fórmula nos da el valor contable de la empresa, representando la parte de los activos que es financiada por los propietarios de la empresa.

Este valor es una medida estática, ya que se basa en datos históricos y contables, sin fluctuar directamente con las condiciones del mercado.

Valor en Libros vs. Valor de Mercado: Diferencias Fundamentales

Uno de los puntos más importantes a entender es la distinción entre el valor en libros y el valor de mercado. Aunque ambos buscan cuantificar el valor, lo hacen desde perspectivas muy diferentes:

| Característica | Valor en Libros | Valor de Mercado |

|---|---|---|

| Base de Cálculo | Costo histórico del activo o pasivo, ajustado por depreciación y otros ajustes contables. | Precio actual al que los compradores y vendedores están dispuestos a negociar un activo o acción en el mercado abierto. Refleja oferta y demanda. |

| Factores Influenciadores | Principios contables, vida útil estimada, métodos de depreciación. | Condiciones económicas, expectativas futuras, percepciones de inversores, reputación, marca, noticias del sector. |

| Reflejo de Intangibles | Generalmente no refleja activos intangibles (marca, patentes, capital humano) o los subestima. | Puede incorporar y valorar altamente los activos intangibles de una empresa. |

| Naturaleza | Medida estática y retrospectiva. | Medida dinámica y prospectiva, sujeta a fluctuaciones constantes. |

Una diferencia significativa entre ambos valores puede ser muy reveladora. Si el valor de mercado de una empresa es mucho mayor que su valor en libros, a menudo indica que los inversores están valorando factores intangibles o expectativas de crecimiento futuro que no están reflejados en los balances contables.

La Importancia del Valor en Libros en el Análisis Financiero

El valor en libros es una herramienta crítica para los analistas financieros y los inversores por varias razones:

- Análisis de la Salud Financiera: Un valor en libros elevado, especialmente en comparación con el valor de mercado, puede sugerir que una empresa posee activos sólidos y una buena posición de capital. Por el contrario, un valor bajo podría indicar pocos activos o un endeudamiento elevado.

- Determinación de la Relación Precio/Valor en Libros (P/B): Este ratio es ampliamente utilizado para determinar si una acción está sobrevalorada o infravalorada. Se calcula como:

P/B = Precio de Mercado de la Acción / Valor en Libros por Acción. Un P/B alto podría indicar sobrevaloración, mientras que uno bajo podría sugerir infravaloración. Sin embargo, debe interpretarse con cautela, especialmente en empresas con muchos activos intangibles. - Contabilidad y Presentación de Informes: Es fundamental para el balance general y para el cálculo de otros indicadores financieros clave como el Retorno sobre Activos (ROA) y el Retorno sobre el Capital (ROE), que miden la eficiencia de una empresa en el uso de sus recursos.

Limitaciones del Valor en Libros: Lo Que No Refleja

A pesar de su utilidad, el valor en libros tiene limitaciones importantes que deben ser consideradas:

- Subestimación de Activos Intangibles: No refleja adecuadamente el valor de la propiedad intelectual, la marca, la reputación o el capital humano, que pueden ser los activos más valiosos de una empresa moderna.

- No Tiene en Cuenta el Valor de Mercado Actual: Al basarse en el costo histórico y la depreciación, no se ajusta a las fluctuaciones del mercado, lo que puede llevar a una divergencia significativa con el valor real de los activos en una venta o adquisición.

- Dependencia de los Principios Contables: Su cálculo está influenciado por las normas contables (GAAP, IFRS) que la empresa sigue, las cuales pueden permitir diferentes métodos de valoración que impactan el valor final.

El Impacto de la Depreciación en el Valor en Libros

La depreciación es el factor que más influye en la reducción del valor en libros de un activo a lo largo de su vida útil. Existen diferentes métodos para calcularla, y la elección de uno u otro puede afectar cómo el valor en libros disminuye con el tiempo:

- Depreciación Lineal: Es el método más sencillo, donde la misma cantidad de depreciación se resta cada año.

- Depreciación Acelerada: Asume que un activo pierde más valor en sus primeros años, resultando en una reducción más rápida del valor en libros inicialmente.

- Depreciación por Unidades de Producción: El costo se distribuye en función de la cantidad de uso o producción del activo, lo que significa que el valor en libros puede disminuir más drásticamente si el activo se utiliza intensivamente.

Valor en Libros en Fusiones y Adquisiciones

En el ámbito de las fusiones y adquisiciones (M&A), el valor en libros puede servir como una referencia útil. Aunque las negociaciones suelen centrarse en el valor de mercado y las sinergias futuras, un alto valor en libros puede indicar que la empresa objetivo posee activos tangibles significativos y una estructura de capital sólida, lo que la hace atractiva para posibles compradores.

Es una base sobre la cual realizar comparaciones y entender la composición del valor de la empresa, aunque rara vez es el único o principal determinante del precio final de una adquisición.

Preguntas Frecuentes sobre Valor Venal y Valor en Libros

- ¿Cuál es la principal diferencia entre valor venal y valor en libros?

- La principal diferencia radica en su naturaleza y propósito. El valor venal es un valor de mercado actual para la compraventa de un bien usado, influenciado por la oferta y demanda. El valor en libros es un valor contable histórico, que refleja el costo original de un activo menos la depreciación acumulada, sin tener en cuenta las fluctuaciones del mercado.

- ¿Por qué el valor venal es importante en los seguros?

- El valor venal es crucial en los seguros porque sirve como la base para calcular la indemnización en caso de siniestro. Ayuda a asegurar que el asegurado reciba una compensación justa que cubra el valor real del bien antes del accidente, evitando un enriquecimiento injusto.

- ¿Puede el valor en libros ser superior al valor de mercado?

- Sí, es posible. Esto puede ocurrir si el mercado subestima el valor de los activos de una empresa, si hay un deterioro significativo en el sector que aún no se ha reflejado contablemente, o si la empresa tiene activos muy antiguos que han sido completamente depreciados pero aún tienen valor de uso.

- ¿Qué es el valor venal mejorado?

- El valor venal mejorado es una cláusula en algunas pólizas de seguro que añade un porcentaje adicional al valor venal estándar del bien en caso de siniestro total. Ofrece una compensación ligeramente superior al valor de mercado puro del bien usado.

- ¿El valor en libros considera el valor de marca o patentes?

- Generalmente, el valor en libros no refleja adecuadamente el valor de activos intangibles como la marca, las patentes, el fondo de comercio o la reputación. Estos valores suelen ser capturados por el valor de mercado de la empresa.

Conclusión

El valor venal y el valor en libros son dos conceptos ineludibles en el ámbito de la valoración de bienes y la contabilidad financiera. Aunque se calculan y aplican de manera distinta, ambos son esenciales para comprender el valor de un activo o de una empresa desde diferentes perspectivas. El valor venal nos da una instantánea del valor de mercado de un bien usado, fundamental para el cálculo de indemnizaciones y transacciones de segunda mano. Por otro lado, el valor en libros nos proporciona una visión contable del valor de un activo o de la salud financiera de una empresa, crucial para el análisis de sus estados financieros y la toma de decisiones de inversión.

La interacción y las diferencias entre estos valores, especialmente con el valor de mercado, son clave para un análisis financiero completo y preciso. Comprender estas distinciones permite a individuos y empresas tomar decisiones más informadas, ya sea al asegurar un vehículo, evaluar una inversión o simplemente entender el patrimonio que poseen.

Si quieres conocer otros artículos parecidos a Valor Venal y Valor en Libros: Guía Esencial puedes visitar la categoría Librerías.