06/11/2025

En el dinámico universo de las finanzas y los negocios, la confianza y la transparencia son monedas de oro. Para que las empresas prosperen y los inversores tomen decisiones informadas, es fundamental contar con información financiera veraz y fiable. Esta fiabilidad se cimienta en dos pilares esenciales: la correcta llevanza de los libros contables y la rigurosa labor de los auditores, culminada en el dictamen de auditoría. Comprender los requisitos formales de estos registros y el significado profundo de cada tipo de dictamen no solo es una cuestión de cumplimiento legal, sino una necesidad imperante para la salud financiera de cualquier organización. Desde el meticuloso registro de cada transacción hasta la opinión profesional que valida la integridad de los estados financieros, cada paso es crucial para edificar un ecosistema empresarial sólido y digno de crédito.

La contabilidad es el lenguaje de los negocios, y los libros contables son sus diccionarios y gramáticas. Son el registro sistemático de todas las operaciones económicas de una entidad, proporcionando una visión clara de su situación financiera y sus resultados. Sin embargo, su valor no reside únicamente en la información que contienen, sino también en la forma en que esta se presenta y se gestiona. La normativa vigente establece una serie de requisitos formales que deben cumplirse estrictamente para que estos libros sean considerados válidos y 'llevados en legal forma'.

Para que un libro contable sea considerado válido y apto para reflejar la realidad económica de una empresa, es indispensable que sus respectivos registros estén correctamente transcriptos o copiados en cada uno de ellos. Esto implica que la información debe ser legible, inalterable y presentada de manera organizada, siguiendo un orden cronológico y sistemático. La exactitud en la transcripción no es un mero detalle; es la garantía de que cada operación se ha registrado fielmente, sin omisiones ni alteraciones que puedan distorsionar la imagen financiera de la empresa. La pulcritud y el apego a los formatos establecidos son, por tanto, tan importantes como la veracidad de los datos en sí mismos. Esta formalidad es lo que confiere a los libros contables su carácter de prueba legal en cualquier contexto. La importancia de esta formalidad es tal que, en procesos legales o periciales, un perito contador únicamente emitirá dictamen sobre aquellos libros que cumplan cabalmente con los requisitos mencionados en el punto pericial, asegurando así la fiabilidad de la fuente de información.

| Requisito Formal | Descripción y Propósito |

|---|---|

| Transcripción o Copia | Los registros deben estar volcados de forma clara y permanente en el libro físico o digital, asegurando su inalterabilidad y legibilidad. |

| Legalidad de Forma | Cumplimiento con las normativas específicas de cada jurisdicción sobre encuadernación, foliado, habilitación y otros sellos o inscripciones obligatorias. |

| Orden Cronológico | Las operaciones deben registrarse en el orden exacto en que ocurren, permitiendo un seguimiento lógico y auditable de los eventos económicos. |

| Sin Alteraciones | No deben existir tachaduras, enmiendas, raspaduras o espacios en blanco que puedan dar lugar a dudas sobre la integridad de la información. Cualquier corrección debe hacerse de forma que la información original siga siendo visible y se justifique. |

| Claridad y Precisión | La información debe ser comprensible y estar expresada con la exactitud necesaria para reflejar fielmente las operaciones y saldos. |

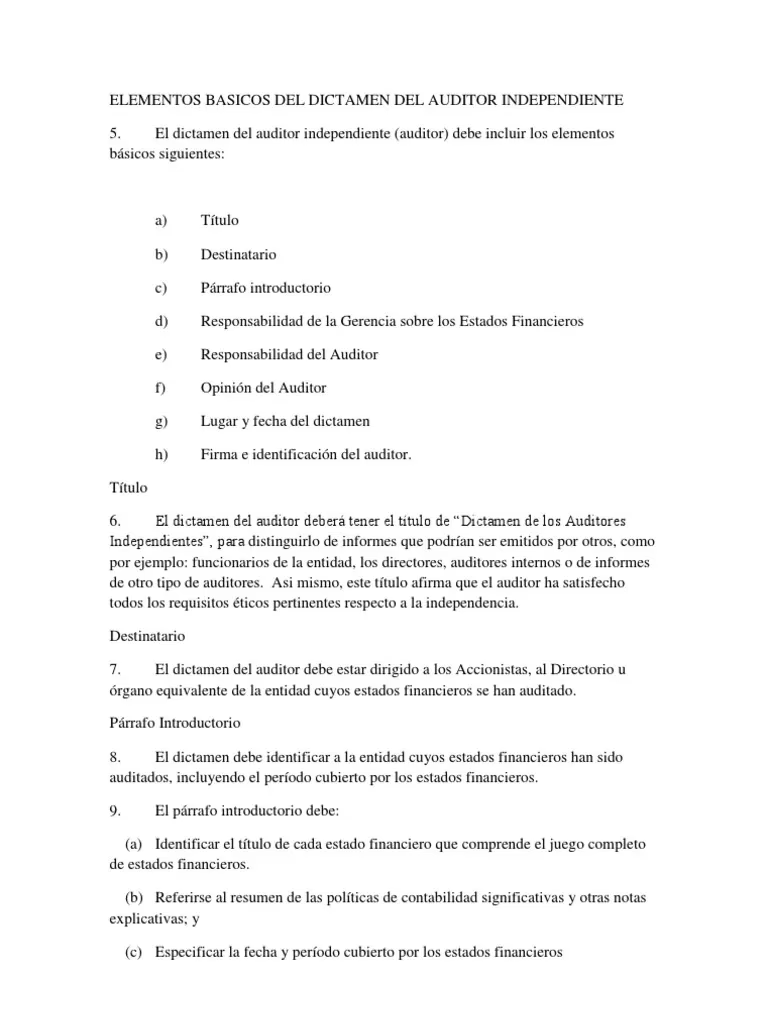

Una vez que los libros contables han sido diligentemente llevados, entra en juego otra figura esencial para la confianza financiera: el dictamen de auditoría. Este documento es la culminación de un proceso exhaustivo e independiente, donde un auditor profesional evalúa la razonabilidad de los estados financieros de una empresa. Su objetivo principal es asegurar la uniformidad y evitar confusiones a los usuarios de los estados financieros, garantizando que la información presentada sea confiable y útil para la toma de decisiones.

Para lograr esta uniformidad y claridad, los dictámenes de auditoría deben prepararse conforme a modelos y directrices internacionales. En el caso de México, y con un impacto global, el Instituto Mexicano de Contadores Públicos (IMCP) se alinea con las Normas Internacionales de Auditoría (NIA). Estas normas establecen el marco de referencia para la emisión de dictámenes, asegurando que, independientemente del auditor o la empresa, el formato, contenido y significado de la opinión sean consistentes y universalmente comprendidos. Este apego a la normativa internacional es un pilar fundamental para la transparencia y la credibilidad en el ámbito financiero.

El dictamen de auditoría no es un documento monolítico; existen varios tipos, cada uno reflejando una conclusión diferente del auditor sobre la razonabilidad de los estados financieros. La clasificación más común se basa en la opinión del auditor, que puede ser sin salvedades, modificada (con salvedades o adversa) o con abstención de opinión. Cada tipo de dictamen tiene implicaciones significativas para la percepción pública y el valor de la información financiera de la empresa.

El dictamen más deseado y favorable que un auditor puede emitir es el Dictamen Sin Salvedades, también conocido como dictamen no modificado. Este significa que el auditor ha encontrado que los estados financieros están presentados, en todos los aspectos materiales, de acuerdo con las normas de contabilidad aplicables, y que no hay evidencia de errores materiales que distorsionen la imagen fiel de la empresa. En esencia, el auditor considera que los estados financieros reflejan fielmente la situación financiera, los resultados de las operaciones y los flujos de efectivo de la entidad. Este tipo de dictamen infunde la mayor confianza en los usuarios de la información financiera.

Existe una variante del dictamen sin salvedades, conocida como Dictamen Con Opinión Sin Modificar (con Párrafo de Énfasis). En este caso, el auditor emite una opinión favorable, es decir, no encuentra errores materiales que afecten la razonabilidad de los estados financieros en su conjunto. Sin embargo, considera que existe una situación particularmente relevante para los usuarios de la información financiera que debe ser destacada. Esta situación se describe en una sección separada del dictamen, llamada 'párrafo de énfasis', sin que implique una modificación de la opinión del auditor sobre la razonabilidad general de los estados financieros. Un ejemplo podría ser una incertidumbre significativa sobre un litigio en curso que, aunque no se ha resuelto, es crucial que los inversores conozcan.

El Dictamen Con Opinión Modificada se emite cuando el auditor encuentra una o más situaciones que sí afectan la razonabilidad de los estados financieros. Estas situaciones pueden ser errores materiales, limitaciones en el alcance de la auditoría o falta de evidencia suficiente y adecuada. Este tipo de dictamen se subdivide en dos categorías principales, dependiendo de la severidad del impacto de las incorrecciones o limitaciones:

El Dictamen con Opinión Adversa es el tipo de dictamen más grave y desfavorable que un auditor puede emitir. Ocurre cuando el auditor concluye que los errores materiales en los estados financieros son tan significativos y generalizados que distorsionan la información financiera de tal manera que los estados financieros en su conjunto *no presentan razonablemente* la situación financiera de la empresa. En otras palabras, la información financiera es engañosa y no se puede confiar en ella. Este dictamen es una señal de alarma roja para cualquier usuario de la información financiera, indicando problemas profundos y fundamentales en la contabilidad o en la gestión de la empresa. Un ejemplo práctico de esto es el caso de una empresa de construcción que ha inflado sus ingresos en una cantidad significativa, haciendo que sus estados financieros muestren una rentabilidad y solidez que no existen en la realidad. Ante una manipulación tan grave y material, el auditor no puede sino emitir una opinión adversa, advirtiendo a todos los interesados que la información presentada no es fiable.

Por otro lado, el Dictamen con Opinión con Salvedades es menos severo que el adverso, pero igualmente indica que hay problemas. En este caso, el auditor considera que los estados financieros *sí presentan razonablemente* la situación financiera de la empresa, pero con algunas excepciones específicas. Estas excepciones se describen en una sección separada del dictamen y se consideran importantes para los usuarios de la información financiera, aunque no lo suficientemente generalizadas como para que los estados financieros en su conjunto sean engañosos. Un caso típico sería cuando una empresa de servicios ha omitido un pasivo importante en sus estados financieros, como una deuda significativa no registrada. Aunque esta omisión es relevante, el auditor podría considerar que el resto de los estados financieros reflejan una imagen razonable, por lo que emite un dictamen con salvedades, señalando específicamente esa omisión. Es una advertencia sobre un punto concreto, no sobre la totalidad del panorama financiero.

Finalmente, el Dictamen Con Abstención de Opinión se emite cuando el auditor no puede formar, y por lo tanto no expresa, una opinión sobre la razonabilidad de los estados financieros. Esto puede ocurrir debido a limitaciones extremas en el alcance de la auditoría, lo que impide al auditor obtener evidencia suficiente y adecuada para formarse una opinión. Es decir, el auditor no puede determinar si los estados financieros son razonables o no. Un ejemplo de esto podría ser una empresa de comercio electrónico donde el auditor no pudo verificar la existencia de un inventario importante debido a la falta de registros o acceso a las instalaciones, impidiendo así que el auditor pueda validar una parte sustancial de los activos de la empresa. En tales circunstancias, el auditor no puede ni aprobar ni desaprobar los estados financieros, simplemente se abstiene de opinar.

| Tipo de Dictamen | Significado Principal | Implicaciones para el Usuario |

|---|---|---|

| Sin Salvedades (No Modificado) | Estados financieros son razonables y cumplen las normas. | Alta confianza en la información. |

| Con Opinión Sin Modificar (Párrafo de Énfasis) | Estados financieros son razonables, pero hay un asunto importante a destacar. | Confianza, pero con atención a la cuestión señalada. |

| Con Opinión con Salvedades | Estados financieros son razonables, excepto por ciertas excepciones. | Confianza limitada; se debe evaluar el impacto de las salvedades. |

| Con Opinión Adversa | Estados financieros NO son razonables; contienen errores materiales generalizados. | Baja o nula confianza; la información es engañosa. |

| Con Abstención de Opinión | El auditor no pudo formar una opinión. | No hay base para confiar en la información; falta de evidencia. |

La importancia del dictamen de auditoría no puede subestimarse en el entorno financiero actual. Es mucho más que un simple informe; es un instrumento crucial para la toma de decisiones y la salvaguarda de los intereses de múltiples partes interesadas. Su valor radica en varios aspectos fundamentales:

Aumenta la confianza en la información financiera: Al proporcionar una opinión independiente y profesional sobre la razonabilidad de los estados financieros, el dictamen de auditoría eleva significativamente la credibilidad de la información presentada. Esto es vital para inversores, acreedores, reguladores y el público en general, quienes confían en estos datos para evaluar el desempeño y la salud de una empresa.

Reduce el riesgo de fraudes y errores: El proceso de auditoría es un examen riguroso que incluye pruebas y procedimientos diseñados para detectar posibles fraudes, errores materiales y desviaciones significativas de las normas contables. La mera existencia de una auditoría externa actúa como un disuasivo, fomentando la disciplina contable y la honestidad en la presentación de informes financieros. Es una capa adicional de protección contra irregularidades.

Mejora la gestión financiera: Más allá de la detección de problemas, el proceso de auditoría a menudo identifica áreas de mejora en los controles internos, los procesos contables y la gestión financiera de la empresa. Las recomendaciones del auditor pueden ayudar a la dirección a implementar cambios que conduzcan a una mayor eficiencia, una mejor toma de decisiones y una gestión de riesgos más sólida.

El perito contador únicamente emitirá dictamen sobre los libros mencionados en el punto pericial.Requisitos formales de los libros: conforme la normativa vigente para considerar si está llevado en legal deberán constar transcriptos o copiados sus respectivos registros en cada Libro:-Libros Contables:Libro In Cumplimiento legal y regulatorio: En muchos países y jurisdicciones, la auditoría externa es un requisito legal y regulatorio para ciertas empresas, especialmente aquellas que cotizan en bolsa, que tienen un determinado tamaño o que manejan fondos públicos. El dictamen de auditoría proporciona la evidencia formal de que la empresa cumple con estas obligaciones, evitando sanciones y manteniendo su licencia para operar en ciertos mercados.

En resumen, tanto los requisitos formales de los libros contables como la existencia de un dictamen de auditoría independiente son elementos interconectados que construyen la infraestructura de la transparencia y la rendición de cuentas en el mundo empresarial. Sin ellos, la información financiera carecería de la credibilidad necesaria para funcionar como la base de un mercado justo y eficiente.

Consultas Habituales

¿Qué es un auditor?

Un auditor es un profesional independiente, generalmente un contador público certificado, que examina los estados financieros de una empresa para verificar su razonabilidad, exactitud y cumplimiento con las normas de contabilidad aplicables. Su rol es emitir una opinión imparcial.

¿Qué es una auditoría?

Una auditoría es un proceso sistemático y objetivo de examen de la información financiera de una empresa, incluyendo sus registros, operaciones y controles internos, con el fin de verificar su exactitud, confiabilidad y el cumplimiento con las normas de contabilidad y regulación pertinentes.

¿Quién necesita una auditoría?

Las empresas que cotizan en bolsa, las grandes corporaciones, las empresas que buscan financiación externa significativa, aquellas que reciben fondos públicos o que están sujetas a ciertas regulaciones sectoriales, suelen necesitar una auditoría obligatoria. También pueden solicitarse de forma voluntaria para aumentar la confianza de los interesados.

¿Qué es un dictamen de auditoría?

El dictamen de auditoría es el documento formal emitido por el auditor al finalizar su examen, donde expresa su opinión profesional sobre si los estados financieros auditados presentan razonablemente la situación financiera de la empresa, sus resultados y flujos de efectivo, de acuerdo con un marco de información financiera aplicable.

¿Cuáles son los diferentes tipos de dictamen de auditoría?

Los diferentes tipos de dictamen de auditoría se basan en la opinión del auditor sobre la razonabilidad de los estados financieros. Los tipos más comunes son: dictamen sin salvedades (o no modificado), dictamen con opinión sin modificar (con párrafo de énfasis), dictamen con opinión modificada (que incluye el dictamen con opinión adversa y el dictamen con opinión con salvedades) y dictamen con abstención de opinión.

¿Qué significa un dictamen sin salvedades?

Un dictamen sin salvedades significa que el auditor ha encontrado que los estados financieros están presentados, en todos los aspectos materiales, de acuerdo con las normas de contabilidad aplicables y que no hay evidencia de errores materiales que los distorsionen. Es la opinión más favorable.

¿Qué significa un dictamen con opinión modificada?

Un dictamen con opinión modificada significa que el auditor ha encontrado una o más situaciones que afectan la razonabilidad de los estados financieros. Puede ser una opinión con salvedades (problemas específicos no generalizados) o una opinión adversa (problemas tan graves que los estados financieros no son razonables en su conjunto).

¿Qué significa un dictamen con abstención de opinión?

Un dictamen con abstención de opinión significa que el auditor no pudo obtener suficiente evidencia apropiada para formarse una opinión sobre la razonabilidad de los estados financieros, generalmente debido a limitaciones en el alcance de la auditoría. En este caso, el auditor no expresa una opinión.

¿Cómo se elige un auditor?

Las empresas pueden elegir un auditor de forma independiente, a menudo a través de un proceso de licitación y evaluación de firmas de auditoría. Sin embargo, en muchos casos, especialmente para empresas públicas, la elección del auditor puede estar sujeta a la aprobación de un comité de auditoría independiente o de los accionistas, y debe cumplir con estrictos requisitos de independencia.

¿Cuánto cuesta una auditoría?

El costo de una auditoría varía significativamente según el tamaño y la complejidad de la empresa, el volumen de transacciones, la industria, el alcance de la auditoría y la firma de auditoría contratada. Las empresas más grandes y complejas, con mayores riesgos o requisitos regulatorios, suelen tener costos de auditoría más altos.

El dictamen de auditoría es un documento fundamental en el entorno de las finanzas y un elemento esencial para garantizar la transparencia y la confianza en la información financiera de las empresas. Junto con la rigurosa observancia de los requisitos formales de los libros contables, forma la base sobre la cual se construyen decisiones financieras sólidas y una economía de mercado saludable. Comprender los diferentes tipos de dictamen de auditoría y la importancia de su emisión es crucial para cualquier persona que se involucre en el mundo de los negocios y las finanzas, ya sea como inversor, gerente, regulador o simplemente como un ciudadano informado.

Si quieres conocer otros artículos parecidos a Libros Contables y Dictámenes de Auditoría: Pilares de la Confianza Financiera puedes visitar la categoría Librerías.